A legtöbb orosz jelzálog úgy tűnik, hogy az egyetlen megoldás a lakhatási problémára. De az instabil gazdasági helyzet, a jelzálogkölcsönök túlnyomó kamatlába, a munkahelyek csökkentése nem járul hozzá egy olyan jelzálogprogram kidolgozásához, amely a fiatal családok számára feltételeket biztosít a család bővítéséhez, vagy a demográfiai növekedés javítja a lakhatási feltételeket igénylő emberek életminőségét. Egyébként 2017-ben a születési arány 11% -kal esett vissza 2016-hoz képest. A demográfusok és a szociológusok szerint a születési aránynak a lakhatási problémák következtében bekövetkező csökkenése évről évre 2034-ig a demográfiai katasztrófát fenyegetve lesz.

Az állam intézkedéseket tesz a hitellakási programok megkönnyítésére azáltal, hogy megfizethetőbbé teszi a lakhatást, de a bankoknak kell dönteniük a jelzálogkölcsönök kiadásának és a jelzálogkölcsön-kamatlábak csökkentésének feltételeiről.

Jelzálog-fejlesztési feltételek

Az oroszországi jelzálogpiac csak 20 éve létezik. A bankpolitika jellegzetes átlátszatlansága miatt azonban nem mindenki, aki jelzálogkölcsön útján kíván vásárolni házat, ezt megteheti - soha nem bízik a következő részlet befizetésének lehetőségében, a kamatláb stabilitásában, nincs garancia a bank megbízhatóságára.

2010 óta kezdtek megjelenni a törvények olyan rendeletek, amelyek a bankok jelzálogkölcsönökkel kapcsolatos tevékenységét szabályozzák. Ezen szabályozási jogi feltételeknek köszönhetően a bankok nem:

- Egyoldalúan változtassa meg a kölcsön kamatlábát vagy a kölcsön futamidejét, kivéve, ha a szerződés ezt a hitelfelvevő hosszú késéseinek „büntetéseként” jelzi.

- Tartalmazzon rejtett díjakat a szerződésbe a szerződés megfontolásáért és megírásáért, a biztosítási kifizetések hiányában.

- A fontos információkat apró betűkkel írja be a szerződésbe.

- A hitel teljes költségének elrejtése.

A hitelintézetek hitelintézeteinek megkötésekor a következő fizetés késedelmes visszafizetése esetén a kényszerítő bírság összegére korlátozás vonatkozott, amely nem haladhatja meg a Központi Banknak a hitelmegállapodás aláírásakor érvényes kulcsát, azaz az egész szerződésben változatlan marad. A Központi Bank kulcskamatlába az a kamatláb, amellyel a bankok rövid lejáratú (1 hetes) hiteleket vesznek fel. A kulcs mértéke 2017. július óta évi 9,25%.

Opciók a jelzálog kamatlábak csökkentésére

A jelzálogkölcsön-kifizetések számos olyan lehetőség használatával csökkenthetők, amelyeket alaposan meg kell tanulmányozni, mielőtt a bankhoz fordulna.

- A jelzálog-refinanszírozás a jelenlegi jelzálogkölcsön refinanszírozása egy új bankban. Ugyanakkor a fizetések csökkenhetnek a fizetési határidő meghosszabbítása miatt.

- A szerkezetátalakítás abban áll, hogy a jelenlegi jelzálogkölcsönt újra kiadják ugyanabban a bankban, de új feltételekkel, a hitelfelvevő jelzálogkölcsön-teherének enyhítése érdekében. Ebben az esetben a jelenlegi megállapodáshoz kiegészítő megállapodást kötnek rögzített megállapodásokkal a jelzálogkölcsön további kifizetésének feltételeiről vagy egy új kölcsönszerződésről.

- A társadalmi állami támogatás a jelzálogkölcsönök kamatlábainak 6% -ra történő csökkentése a jelzálogkölcsönök egy részének visszafizetésével és az előlegből a családi jelzálog program keretében nyújtott állami támogatásból.

- Javasolt az igazságszolgáltatáshoz fordulni, ha a bank megsérti a jelzálogkölcsön-megállapodás feltételeit, ideértve a kölcsön kölcsönéhez megállapított kamat egyoldalú megváltoztatását, amely nem felel meg az Orosz Föderáció Központi Bankjának utasításainak. Ebben az esetben a hitelfelvevő kérelmet nyújt be a jelzálogkölcsön teljes összegének és kifizetéseinek, valamint a jelzálogkölcsön-megállapodásban a bank általi kötelező alapon történő változtatások kiszámításához.

A szerződés megújítása érdekében a jelzálog-kamatláb csökkentése érdekében a legjobb, ha felveszi a kapcsolatot azzal a bankkal, ahol fizetések vagy egyéb kifizetések, betétek, betétek és egyéb számlák történnek, amelyek a rájuk vonatkoznak. Egy ilyen bankban könnyebb kötni jelzálogkölcsön-megállapodást kedvező feltételekkel, csökkentett jelzálog-kamatláb mellett.

Állami támogatás "Családi jelzálog"

2018 elején elfogadták a jelzálogkölcsönről szóló törvényt - a kedvezményes támogatások programját, amely lehetővé teszi a gyermekes családok számára, hogy kedvezményes feltételekkel vásárolják meg a szükséges magas színvonalú házat. Ez a program serkenti a jelzálogpiacot és elősegíti a lakásépítést. A 2018. évi jelzálog-kamatcsökkentő program 2022-ig érvényes, és a tervek szerint ezer ezer családot segít Oroszországban.

A program célja, hogy állami támogatást nyújtson azoknak a családoknak, amelyeknek a megadott időszakban született 2., 3. gyermeke - ez egy lehetőség évente 6% -os jelzálogkölcsön-vételre. A banknak a jelzálogkölcsön fennmaradó részét az állam kompenzálja. Fontos szempont a ház megválasztása és annak költsége. A program szerint a jelzálogkölcsönöket csak olyan új épületekben támogatják, amelyek költsége nem haladja meg a nyolc millió rubelt - Moszkva és Szentpétervár lakói számára (ideértve ezen városok régióit is) - és három millió rubelt minden más régió számára. A másodlagos házat nem támogatják. A program megkezdése előtt lakásként vett kölcsön mellett lehetőség van a jelzálogkölcsön kamatlábának csökkentésére is a program feltételei szerint.

Az állami támogatási program keretében kedvező jelzálogkölcsön-kamat elérése érdekében lépjen kapcsolatba a programban részt vevő bankintézményekkel, amelyek közül a legismertebbek a Sberbank, a VTB, az AHML.

Jelzálog-refinanszírozás

Azokban az esetekben, amikor a hitelkifizetések a megváltoztathatatlan körülmények - bércsökkentés, ideiglenes munkaképtelenség, elbocsátás - miatt túlterheltekké válnak, lehetséges, hogy a fennmaradó hitelösszeget egy másik banknak visszafizessék, azaz refinanszírozni tudja a fennálló adósságot. Az ilyen kölcsön célzott, és kizárólag a meglévő hitel visszafizetésére kell irányulnia. Az orosz piacon számos bank kínál jelzálog-refinanszírozást, de az újbóli hitelezés lehetősége érdekében be kell tartani a bankok feltételeit.

Az újrafinanszírozás a következő feltételekkel lehetséges:

- A hitelfelvevő életkora 21 és 65 év.

- A hitelfelvevőnek nincs késedelme a jelenlegi hitelmegállapodásban, vagy hasonló késedelem nem haladta meg a 10 napot.

- A folyó kölcsön kifizetése legalább 6-10 hónapra történt.

- A jelenlegi, több mint 6 hónapos szerződés végéig.

- A hitelfelvevő Oroszország állampolgára, állandó nyilvántartási helye.

- A hitelfelvevő foglalkoztatott és törvényesen fizetett, legalább egyéves tapasztalattal.

- A havi kölcsön kifizetése nem haladhatja meg a fizetés 60% -át.

- Pozitív hiteltörténet.

A refinanszírozási dokumentumok

A refinanszírozáshoz a kiválasztott bankhoz be kell nyújtania a hitelező bank által kiállított dokumentumot, a kölcsönt, amelyben a refinanszírozást tervezik, a refinanszírozási hozzájárulásról, valamint a bank adatait, a visszafizetésre átutalandó összeget, valamint a hitelfelvevő késedelmével kapcsolatos információkat. Ez a dokumentum csak 3 napig érvényes, tehát új bank kiválasztása után kell benyújtania.

A jelzálogkölcsön-kamatláb csökkentése céljából történő refinanszírozási eljárás a pénzeszközök átutalása az új bankszámláról annak a banknak a számlájára, ahol a kölcsönt lezárják, és a biztosítéktulajdon újraregisztrálása a bankba, ahol az új megállapodás alapján havi kifizetések kerülnek végrehajtásra.

Ez a szolgáltatás akkor hasznos, ha a kölcsönt eredetileg devizában vagy változó kamatlábbal vették, ami rendkívül kényelmetlen instabil gazdasági környezetben. A refinanszírozási eljárás befejezésének költségei, beleértve az ingatlanértékelőt, a dokumentumok közjegyző általi igazolását, új igazolások kiadását, jelentősen növelik a refinanszírozási kifizetések összegét. Ugyanakkor az új kölcsön havi kifizetései jelentősen csökkenthetők, különösen akkor, ha a refinanszírozás összekapcsolja az első bankban teljesített összes hitelfizetést. Legfeljebb 5 ilyen típusú fizetés létezik.

Adósságátalakítás

A jelzálog átstrukturálása lehetővé teszi a szerződés egyedi feltételeinek felülvizsgálatát, és jövedelmezőbb módon módosíthatja azokat a hitelfelvevő számára a bírságok, büntetések és késedelmek elkerülése érdekében. A jelenlegi hitelmegállapodás felülvizsgálata kérdéseket vet fel a jelzálog kamatlábainak csökkentéséről, a kifizetések 12 hónapra történő elhalasztásáról, az úgynevezett hitelnapokról, a jelenlegi hitel devizájának megváltoztatásáról, a kölcsönszerződés időtartamának meghosszabbításáról, csak a hitelintézetnek egy adott időszakra történő fizetéséről, a havi kifizetések megváltoztatásáról.

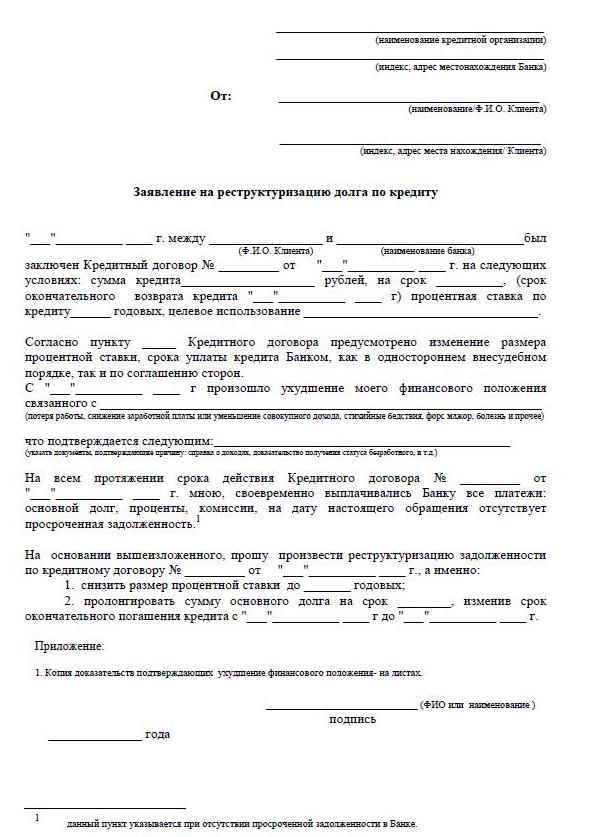

Az ilyen felülvizsgálat elvégzéséhez a hitelfelvevőnek petíciót kell benyújtania, amelyben kéri a jelenlegi jelzálog kamatlábainak csökkentését, valamint meg kell győznie a bankot a hitelfelvevő hűség iránti kérelem okairól. Ezek az okok a következők:

- alacsonyabb bérek;

- elbocsátás;

- gyermekek születése;

- átmeneti rokkantság.

A szerkezetátalakítás a végén mindig költségesebb, mivel a fizetési határidő meghosszabbítása növeli a kamat általános túlfizetését.

Jelzálogkamatok csökkentése Sberbankben

Hazánk legdemokratikusabb bankjában, a Sberbank-ban a hitelkamatfizetések csökkentésére szolgáló „refinanszírozás” program működik. A program mértéke évi 13,9%.

Az eljárás lehetővé teszi, hogy jelentős összegeket spóroljon meg hosszú ideig a jelzálogkölcsönök kifizetésekor. Az Sberbank megváltoztathatja a jelzálogkölcsön-megállapodás feltételeit a szerkezetátalakítás feltételei szerint. Ehhez kérelmet kell benyújtania a jelzálog kamatlábának a Sberbanknél történő csökkentésére. Ugyanakkor a lejárat meghosszabbítható vagy lerövidíthető, ha csökken a bank kamatlába.

Hogyan jelentkezhetek

Két megbízható módon lehet alacsonyabb kamatlábat alkalmazni a jelzálogkölcsönökre. A legelterjedtebb az, ha személyesen lépünk kapcsolatba a banki irodával, és a legkényelmesebb az, ha egy weboldalon a „személyes számla” funkción keresztül jelentkezünk, például Sberbank. A kérelem kitöltésekor fontos ellenőrizni a hiteltörténetet, mivel a késedelmek és tartozások akadályozhatják a bank pozitív válaszát.

A kérelem kitöltéséhez meg kell találnia a fiókjában egy funkciót, amelyben üzenetet küldhet, amelyben jelentést küldhet a jelzálog kamatlába csökkentésére. Így írja be a levél tárgyát - a jelzálog-kamat refinanszírozását. A levélhez a számítógép asztaláról egy előre kitöltött jelentkezési lapot kell csatolni, ha van, elektronikus aláírással. Ha nincs elektronikus aláírás, akkor miután kitöltötte és kinyomtatta a jelzálog kamatláb csökkentésére szolgáló jelentkezési lapot, aláírja, beolvassa és elmenti. Ezután küldje el fiókján keresztül.

A Sberbanknél személyesen jelentkezhet alacsonyabb kamatlábért egy jelzáloghoz, ha a menedzsertől jelentkezési lapot kér. Ha van kész űrlap, akkor azt biztosan ki fogják adni, és ha nincsenek nyomtatványok, akkor a jelentkezés bármilyen formában benyújtható.

Hogyan lehet kitölteni egy jelentkezést?

A jelzálogkölcsön-kamatláb csökkentésére szolgáló mintaszervezetet a bank alkalmazottja nyújt be, amelyben a kérdést a tervek szerint kívánják alkalmazni.

- A kérelem címe jelzi a dokumentum benyújtásának helyét, annak teljes nevét, útlevél adatait: sorozat, szám, ki adta ki és mikor, a regisztrációs cím ugyanabban a helyen található.

- Közvetlenül a "nyilatkozat" szó alatt szerepel, hogy a kérelmező a szerződés szerint hitelfelvevő - a szerződés aláírásának száma és dátuma. A kérelem szövege mentén: „Felszólítom, hogy okból (az ok megjelölése miatt) csökkentse a jelzálogkölcsön-kamatlábat (a szerződés száma, az aláírás dátuma).”

- Fontos az alkalmazásban megjelölni, hogy a bank miként adhat választ - értesíteni a döntést: személyesen, rendes levélben vagy e-mailben. Adja meg a címet, a telefont, az e-mailt. A kérelem végén a dátumot teljesen feltüntetni kell. és aláírás.

- A jelenlegi kölcsönre vonatkozó adatainak megbízhatósága érdekében ajánlatos mellékelni a jelzálogkölcsön-megállapodás egy példányát, az adósság egyenlegének kivonatát, a jövedelemkimutatást, az USRN kivonatát.

- A Sberbank jelzálogkamatának csökkentésére irányuló kérelem megfontolása 1-1,5 hónapot vesz igénybe.

A szerződés módosításának feltételei

A bankszervezetekben a jelzálogkölcsönök kamatlába változása esetén kötelező tájékoztatást kell nyújtani a hitelfelvételi ügyfelekről annak érdekében, hogy a hitelfelvevők számára megfizethetőbb feltételeket biztosítsanak. Az információkat SMS-ben továbbítják a mobiltelefonszámokra vagy e-mailben vagy e-mailben küldött értesítések formájában. A kamatláb általános csökkentésével, a bank vezetésének megrendelésével, az információkat ömlesztett formában küldik ki. Vannak olyan esetek is, amikor lojalitást élveznek az egyes hitelfelvevők mellett, akik hosszú ideig óvatosan fizetnek havi részletekben - egyénileg mérlegelik a kamatláb csökkentésének kérdését.

Amikor a hitelfelvevő önmagában megtudja a hitelező programjának változásával járó jelzálog-kamatláb csökkentésének lehetőségét, a kezdeményezés az ügyfél-hitelfelvevőtől származik. Ebben a helyzetben a hitelfelvevő önállóan nyilatkozatot tesz a menedzsmentnek a meglévő jelzálog kamatlába esetleges csökkentéséről, döntést kap, majd megfelelő kiegészítő megállapodást készít a megváltozott kamatlábú meglévő vagy új feltételekkel kötött megállapodásra.

A hitelfelvevő független elemzést végez a régiójában a jelzálogpiac helyzetéről. És ha csökken a jelzálog kamatlába, akkor benyújtja a kiválasztott bankokhoz refinanszírozási kérelmeket.