Wanneer een juridische entiteit gratis financiële middelen beschikbaar heeft, kan deze deze op verschillende manieren gebruiken. U kunt een reservefonds creëren, u kunt ze besteden aan de aankoop van nieuwe, modernere apparatuur of ze in een ander bedrijf investeren. De laatste optie wordt "financiële investeringen in ontwikkeling" of, met andere woorden, "investeringen" genoemd. Dit zal later worden besproken.

De rol van financiële investeringen

Uw geld investeren in andermans bedrijf is altijd riskant. Voordat u besluit om een dergelijke stap te zetten, moet u de markt, de positie van het bedrijf erop, de vooruitzichten en problemen zorgvuldig bestuderen. Als dit een nieuw idee is, wordt natuurlijk een businessplan in detail bekeken, worden prognoses en het tijdschema voor een terugbetaling geanalyseerd. Soms kan men in deze moeilijke kwestie niet zonder de hulp van specialisten die de mate van risico zullen beoordelen en de meest winstgevende opties aanbieden.

Financiële investeringen vormen in elk geval de motor van vooruitgang. Hoe groter de investering (ongeacht in welke sfeer), hoe meer kansen er zijn om te verbeteren, wat betekent dat uw concurrentievermogen, marktpositie, kwaliteit van goederen, lonen en salarissen voor werknemers, enzovoort in de keten wordt verbeterd. De meest ontwikkelde landen met een hoge levensstandaard zijn die andere staten vertrouwen in hun financiën.

Wat kan worden toegeschreven aan financiële investeringen

In de boekhouding wordt ervan uitgegaan dat financiële investeringen:

- Effecten uitgegeven door de staat of relevante gemeentelijke autoriteiten.

- Effecten van derden, waarop de vervaldatum en de waarde met rente moeten worden aangebracht.

- Dit kunnen eenvoudige bijdragen zijn van andere bedrijven, zelfs dochterondernemingen.

- Financiële investeringen zijn leningen van de ene organisatie aan de andere.

- Deposito's bij banken.

- Bijdragen aan het toegestane kapitaal van partnerschappen.

Voorwaarden voor het bestaan van financiële investeringen

De boekhouding voor financiële investeringen in de boekhouding zal worden uitgevoerd als aan bepaalde voorwaarden wordt voldaan. Ten eerste is het noodzakelijk om officieel uitgevoerde en ondertekende documenten te verstrekken die de ontvangst van de gelden aantonen en verplichten deze met rente te retourneren.

Ten tweede moet elke organisatie die investeringen aanbiedt, begrijpen dat zij samen met leningen financiële risico's loopt:

- prijsstijgingen en waardevermindering van geld;

- insolventie van de schuldenaar;

- faillissementsaankondigingen van een leningnemer, enz.

En de derde voorwaarde waaraan financiële investeringen moeten voldoen: ze moeten economische voordelen voor de organisatie opleveren. Gewoonlijk wordt het uitgedrukt als toekomstige inkomsten en neemt het de vorm aan van een percentage van het geïnvesteerde bedrag.

Wat kan niet worden toegeschreven aan financiële investeringen

Financiële leningen omvatten verschillende leningen, maar u moet duidelijk begrijpen wat effecten kunnen zijn misleiden accountants en overwogen investeringen, hoewel ze dat niet zijn. De wet geeft duidelijk aan wat niet als financiële investeringen kan worden beschouwd:

- Aandelen uitgegeven door de entiteit voor wederverkoop of annulering.

- Afrekening voor goederen of diensten met een partner met een wissel.

- Elke investering in de ontwikkeling van uw eigen onderneming. Bijvoorbeeld de toewijzing van geld voor het upgraden van apparatuur of immateriële activa die het voorwerp uitmaken van een lening.

- Kostbare items, antieke items die niet het onderwerp van de hoofdactiviteit zijn.

Soorten financiële investeringen

Er zijn verschillende manieren om investeringen te classificeren. De meest populaire dergelijke indeling in groepen:

- Met betrekking tot installatiekapitaal kunnen financiële investeringen het vormen of helemaal niet raken.Aandelen en beleggingscertificaten worden bijvoorbeeld uitgegeven voor de vorming of aanvulling van vast kapitaal, maar obligaties, spaarcertificaten hebben er niets mee te maken.

- De vorm van eigendom kan openbaar of privé zijn.

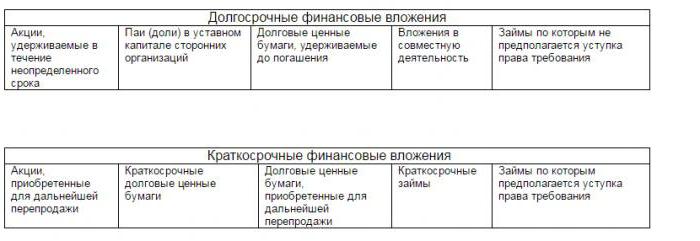

- Maturiteit is ook belangrijk: langlopende exemplaren kunnen meer dan een jaar meegaan, kortlopende exemplaren kunnen maximaal 12 maanden duren. Voorbeelden van dergelijke financiële investeringen worden in de figuur weergegeven.

Soorten effecten

Een ander belangrijk punt is om te begrijpen welke effecten als financiële beleggingen kunnen worden beschouwd.

Dit is voornamelijk een voorraad. Vertegenwoordigt een effect uitgegeven door een entiteit met de bedoeling om vorming van toegestaan kapitaal. De eigenaar van het aandeel heeft recht op dividenden, dat wil zeggen rente op winst, en kan deelnemen aan algemene vergaderingen voor het nemen van managementbeslissingen.

De belangrijkste schuldverplichting is een wissel. Dit is een financieel instrument waarmee u de schuldenaar kunt beheren en die aangeeft hoeveel en tegen welke datum hij de schuldeiser moet betalen.

De band. Meestal wordt het uitgegeven door overheidsinstanties. Het heeft een initiële prijs die de schuldenaar moet terugbetalen door de obligatie terug te kopen. Bovendien moet hij een vast percentage betalen voor het recht om de obligatie te bezitten of te gebruiken.

Spaarcertificaat - uitgegeven door kredietorganisaties en geeft de opening van een aanbetaling aan.

Rekeningen voor de administratieve verwerking van financiële investeringen

Boekhouding voor financiële investeringen moet op de rekeningen worden weergegeven. Volgens de wettelijke documentatie is de actieve rekening voor het weergeven van kasstromen 58 "Financiële beleggingen". Om meer specifieke bewerkingen weer te geven, worden subaccounts geopend:

- 58.1 - "Eenheden en aandelen".

- 58.2 - "Schuldbewijzen".

- 58.3 - "Schuldleningen" (passieve subrekening).

- 58.4 - "Deposito's in het kader van de partnerschapsovereenkomst".

Vorming van primaire waarden

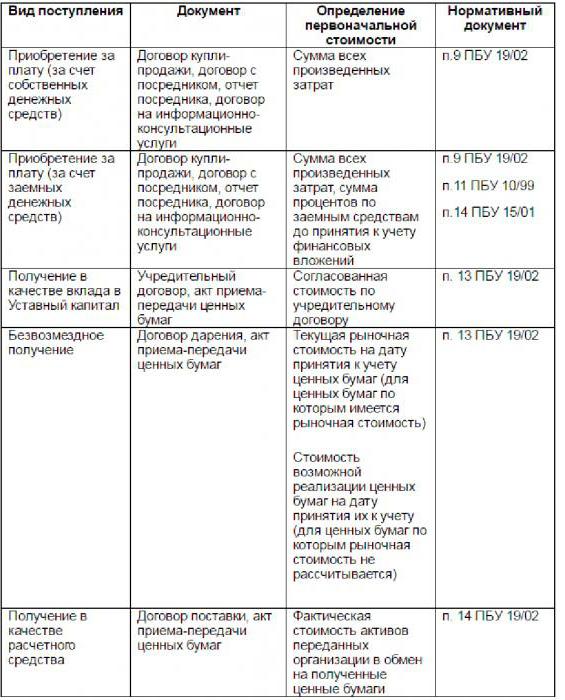

Wanneer een onderneming geldbeleggingen ontvangt, rijst de vraag hoe deze correct moeten worden geëvalueerd en op welk saldo moet worden gerekend. In veel opzichten hangt het af van de bronnen van inkomsten. Ze kunnen verschillen: aankoop van effecten, ontvangst van investeringen in het toegestane kapitaal, schenking, betalingsopdracht voor geleverde goederen of geleverde diensten, enz. De financiële investeringen van de organisatie en de initiële kostenramingsmethoden, afhankelijk van de bron van ontvangst, worden gepresenteerd in de figuur.

Elke financiële investering in de vorm van effecten moet door de organisatie worden aanvaard in overeenstemming met de normen en vereisten. Het document moet de volgende onderdelen bevatten:

- naam van het bedrijf dat het papier heeft uitgegeven, naam, serie, documentnummer en andere identificatiegegevens;

- nominale waarde het bedrag dat bij de aankoop is betaald en andere kosten die aan de overname kunnen zijn verbonden;

- aantal documenten;

- datum, maand en jaar van aanschaf, opslaglocatie.

Financiële investeringen zijn een uiterst belangrijke investeringsbron, die een echte motor van vooruitgang is.