De belastingcode stelt bepaalde vereisten vast voor entiteiten die inkomsten ontvangen. De wetgeving bepaalt met name de verplichting om verplichte bijdragen aan de begroting te betalen uit inkomsten die aan belasting zijn onderworpen. Om te zorgen voor controle op belastingbetalingen, vereisen bevoegde instanties dat entiteiten officiële documenten overleggen. Ze bevatten niet alleen informatie over de ontvangen inkomsten, maar ook over de bedragen van de opgebouwde, ingehouden en betaalde vergoeding. Regelgevingshandelingen hebben uniforme vormen van dergelijke documenten goedgekeurd.

Wetgevers herzien periodiek de huidige voorschriften. Sinds 2016 is document 6-NDFL geïntroduceerd - nieuwe rapportage voor alle werkgevers. Het wordt niet alleen verstrekt door entiteiten die werknemers hebben, maar ook ondernemingen die inkomsten betalen aan personen die niet hun werknemers zijn. Het invoeren van dit document gaat momenteel gepaard met een aantal moeilijkheden. In de eerste plaats houden ze verband met onvoldoende volledige verklaringen in de regelgevingshandelingen van de Federale Belastingdienst. Niettemin moeten alle ondernemingen omgaan met de nieuwe bestelling. Overweeg verder wat een document 6-personenbelasting inhoudt.

Nieuwe rapportage voor alle werkgevers

De volgorde van uitvoering, de beschrijving van het vereiste formaat voor de presentatie van het document in elektronische vorm wordt uitgelegd in de volgorde van 14.10.15 nr. MMV-7-11 / 450. Deze regelgevingshandeling beantwoordt echter niet alle vragen die bij de betalers zijn gerezen. Document 6-NDFL, waarvan de vorm in het artikel wordt gepresenteerd, is door het hele bedrijf of de onderneming als geheel samengesteld. Veel organisaties gebruiken online services of speciale programma's om het proces te vereenvoudigen.

Waar wordt het document verstrekt?

Het wordt verzonden naar hetzelfde controleorgaan, waar de belasting zelf wordt overgedragen. 6-personenbelasting wordt verstrekt:

- Russische organisaties met afzonderlijke afdelingen naar de inspectie op de locatie van deze structurele afdelingen.

- Door individuele ondernemers die zijn geregistreerd op het adres van de activiteit en het octrooisysteem of UTII toepassen bij de controledienst op de plaats van registratie.

- Grote betalers - naar de inspectie op de plaats van registratie of registratie van het betreffende filiaal.

In welke vorm wordt het document gepresenteerd?

Degenen die de 6-persoons inkomstenbelasting passeren, kunnen deze per aangetekende brief opsturen of persoonlijk voorleggen aan de inspectie op papier. Dergelijke opties zijn geschikt voor die bedrijfsentiteiten waarin het gemiddelde aantal werknemers dat in de overeenkomstige periode inkomsten heeft ontvangen minder dan 25 personen is. Andere, grotere ondernemingen moeten de berekening van 6-personenbelasting in elektronische vorm krijgen.

Wanneer moet ik een document verzenden?

Allereerst is het vermeldenswaard dat de wetgeving voorziet in aansprakelijkheid voor de late verstrekking van 6-personenbelasting. De deadlines voor het verzenden van het document zijn als volgt:

- Voor 2016 - 1 april 2017

- Voor 9 maanden 2016 - 31 oktober 2016

- Voor het halve jaar - 1 augustus 2016

- Voor het 1e kwartaal - 3 mei 2016

De straf voor overtreding van de vastgestelde termijnen is 1000 roebel. voor elke maand. Bovendien heeft de controleservice het recht om de afrekeningsrekening van de onderneming te bevriezen als de vertraging bij het indienen van het document meer dan 10 dagen bedraagt. Als formulier 6-NDFL onjuiste informatie bevat, is de boete 500 roebel. voor elk papier. Er moet ook rekening mee worden gehouden dat als de datum waarop de documentatie vereist is, dezelfde is als een vakantie of een weekend, de deadline wordt overgedragen naar de volgende werkdag.

6-PIT: vorm

De bovengenoemde volgorde verduidelijkt de belangrijkste punten met betrekking tot de voorbereiding van het document. Er zijn een aantal vereisten voor de betaler bij het aanvragen van 6-personenbelasting. Het monster is samengesteld:

- Overeenkomstig de gegevens in de boekhoudregisters. Deze omvatten met name opgebouwde en betaalde inkomsten, verleende inhoudingen, berekende en ingehouden belastingen.

- Progressief totaal. Dit betekent dat de informatie eerst wordt samengevat voor het eerste kwartaal, daarna - voor het halve jaar daarna - voor 9 maanden. en voor het hele kalenderjaar.

Niet alle informatie die moet worden ingevoerd, wordt altijd op één pagina geplaatst. In dit geval worden zoveel bladen als nodig opgesteld. Totale indicatoren worden in dergelijke gevallen weergegeven op de laatste pagina. Bovendien moeten alle bladen, beginnend met de titelpagina, de nummering bevatten ("001", "002", enz.).

Belangrijk punt

Degenen die 6 personenbelasting betalen, moeten op de hoogte zijn van de verboden met betrekking tot de verwerking van het document. Het is met name niet toegestaan:

- Correctie van fouten met behulp van corrigerende hulpmiddelen.

- Druk op twee zijden van hetzelfde vel af.

- Bindende pagina's, waardoor het document kan worden beschadigd.

Het vullen van 6-NDFL wordt uitgevoerd met inkt van violette, zwarte of blauwe kleur. Als het document op een computer is gecompileerd, wordt het lettertype Courier New gebruikt, de grootte van de letters is 16-18 pt.

Kenmerken opname-indicatoren

De volgende regels worden vastgesteld:

- Elke parameter komt overeen met een specifiek veld. Het bestaat uit een vast aantal bekendheid.

- Voer slechts 1 indicator in elk veld in. Een uitzondering op deze regel zijn parameters waarvan de waarde wordt aangegeven als een decimale breuk of datum. Om het laatste op te nemen, worden 3 velden in volgorde gebruikt: dag (twee vertrouwdheden), maand (2 cellen), jaar (vier cellen). Ze worden gescheiden door een punt. Het decimaal wordt aangegeven in twee velden. Ze worden ook gescheiden door een punt. Het hele veld past in het eerste veld, het fractionele deel past in het tweede.

- Formulier 6-NDFL moet somindicatoren en details bevatten. Als er geen waarden zijn, is de eerste nul ("0").

- Numerieke en tekstgrafieken moeten van links naar rechts worden ingevuld vanuit de extreme cel of vanaf de rand van het veld dat bedoeld is om de waarde van de indicator aan te geven. Als het voor een parameter niet nodig is om alle vertrouwdheden te gebruiken, wordt een blanco in lege secties geplaatst. Een vergelijkbare regel is van toepassing op decimale breuken (bijvoorbeeld 123 ------. 60).

- Berekening en indicatie van persoonlijke inkomstenbelasting wordt uitgevoerd in volledige roebel. In dit geval zijn afrondingsregels van toepassing (minder dan 50 kopeken. Wordt weggegooid en 50 en meer kopeken - moeten naar boven op de volledige roebel worden afgerond).

- De aangifte van 6-personenbelasting is opgesteld voor elke OKTMO.

- Op elk blad in een aangewezen veld moet het aantal compilatie en handtekening worden vermeld.

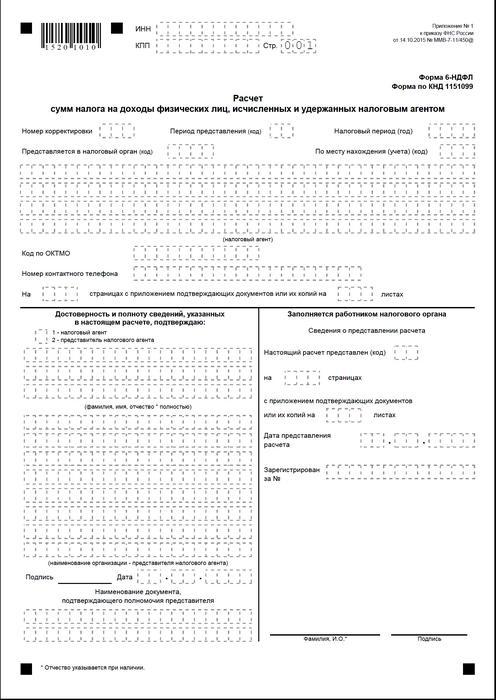

Voorpagina

Formulier 6-NDFL bevat de volgende velden:

- "INN". Individuele ondernemers moeten de informatie overeenkomstig hun registratiebewijs bij de inspectie vermelden. Voor organisaties bestaat het TIN uit tien cijfers. In dit opzicht worden streepjes in de laatste twee cellen van het veld geplaatst: 1234567890--.

- "PPC". Individuele ondernemers vullen dit veld niet in. Rechtspersonen geven het op de IFTS verkregen ijkpunt aan. 6-NDFL voor afzonderlijke divisies bevat de boekhoudcode in de inspectie op hun locatie.

- "Aanpassingsnummer." Als de driemaandelijkse vorm van 6-personenbelasting voor het eerst wordt ingediend, zet "000", als de eerste correctie - "001", de tweede - "002" enzovoort.

- "Indieningsperiode". De code van de periode waarvoor 6-NDFL-rapportage wordt verstrekt, wordt hier vermeld.

- "Verstrekt aan de autoriteit." In dit veld de code van de service waarnaar het document wordt verzonden.

- "Belastingperiode." Deze regel bevat het jaar waarvoor de informatie is verstrekt (bijvoorbeeld 2016).

- "Op locatie / boekhouding." De juiste code moet in deze kolom worden vermeld.

- "Belastingagent." Organisaties moeten hun volledige naam invoeren volgens de samenstellende documentatie.Individuele ondernemers geven regel voor regel de achternaam, naam en patroniem aan.

- OKTMO-code. Organisaties moeten informatie invoeren op de locatie of locatie van een afzonderlijke structurele eenheid. Individuele ondernemers moeten de OKTMO-code op het woonadres opgeven. Individuele ondernemers die het octrooisysteem of UTII gebruiken, voeren informatie in overeenkomstig de gemeente waarin zij zijn geregistreerd als betalers van deze bijdragen.

- "Contact telefoon". In dit veld moet u het nummer opgeven waarmee de controleservice contact kan opnemen met de betaler.

- "Op de pagina's." Het aantal vellen waaruit het 6-NDFL-formulier bestaat (bijvoorbeeld '003') wordt hier aangegeven.

- "Met bijlage van ondersteunende documentatie en kopieën." Deze kolom geeft het aantal bladen aan dat is gekoppeld aan 6-personenbelasting.

Het voorbeelddocument bevat ook een blok dat de volledigheid en betrouwbaarheid van de gegevens bevestigt. Laten we het in meer detail bekijken.

Bevestigingsblok

In het eerste veld moet IP worden ingesteld op "1" en de organisatie - "2". De resterende kolommen van het bevestigingsblok geven aan:

- Regel voor regel hoofd in de juiste velden, als het document door de organisatie wordt verstrekt. Daarna zet de directeur van de rechtspersoon de datum en handtekening.

- Regel voor regel vertegenwoordiger van de onderneming, als het document door een persoon wordt gepresenteerd. Daarna plaatst het onderwerp zijn handtekening en datum van compilatie. Bovendien geeft hij de naam van het document aan, wat zijn autoriteit bevestigt.

- Handtekening en datum van samenstelling, indien formulier 6-NDFL wordt verstrekt door een individuele ondernemer.

- Regel voor regel een gemachtigde natuurlijke persoon van een organisatie die optreedt als vertegenwoordiger van een rechtspersoon waarvoor een document is opgesteld. Bovendien wordt de naam vermeld van het bedrijf waarvan de werknemer deze entiteit is, evenals een document dat zijn autoriteit bevestigt.

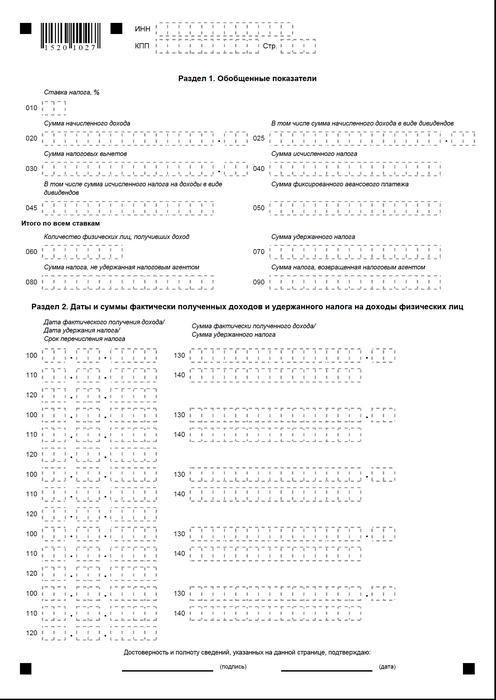

Sectie 1

6-personenbelasting op het vereenvoudigde belastingstelsel wordt voor alle werknemers vanaf het begin van de periode tegen het overeenkomstige tarief samengesteld. In het geval dat de inkomsten tegen verschillende tarieven werden betaald, moet de sectie voor elk afzonderlijk worden opgesteld. De uitzondering is regel 060-090. Als niet alle vereiste indicatoren op één blad kunnen worden geplaatst, worden zoveel pagina's als nodig verzameld. De totale tarieven voor weddenschappen (p. 060-090) passen op de eerste pagina. Help 6-PIT bevat de regels:

- 010. Het geeft het tarief van de inkomstenbelasting aan.

- 020. Het geeft het opgebouwde bedrag voor alle werknemers op transactiebasis vanaf het begin van de periode.

- 030. Hier wordt het gegeneraliseerde bedrag van de gegeven aftrekposten aangegeven, waardoor de belastinginkomsten worden verlaagd. Het wordt cumulatief gegeven vanaf het begin van de periode.

- 040. Deze regel moet het samengevatte belastingbedrag bevatten dat voor alle werknemers is berekend. De waarde wordt aangegeven door het cumulatieve totaal vanaf het begin van de periode.

- 045. Deze regel bevat het gegeneraliseerde bedrag van de opgebouwde belasting in de vorm van dividenden. Het bedrag wordt vanaf het begin van de periode op transactiebasis gegeven.

- 050. Deze regel geeft het bedrag aan vaste voorschotten voor alle werknemers aan. Het wordt genomen om de waarde van de opgebouwde inkomstenbelasting vanaf het begin van de periode te verminderen.

- 060. Deze regel moet het totale aantal werknemers aangeven dat in de verslagperiode belastbaar inkomen heeft ontvangen. Bij ontslag en aanwerving voor een bepaalde periode van dezelfde werknemer, wordt het aantal werknemers niet aangepast.

- 070. Deze regel geeft het totale bedrag aan belasting dat is ingehouden. Het wordt geregistreerd op transactiebasis vanaf het begin van de periode.

- 080. Deze regel moet het totale belastingbedrag aangeven dat niet door de agent is ingehouden.

- 090. Hier wordt het bedrag van de belasting geregistreerd dat de agent aan de betalers heeft terugbetaald op grond van art. 231 Belastingwetboek.

Sectie 2

Het moet de aantallen aangeven waarop de werknemer daadwerkelijk inkomsten heeft ontvangen en verplichte inhoudingen op het budget zijn ingehouden.Deel 2 moet ook de overdrachtsvoorwaarden bevatten, evenals beknopte informatie voor alle werknemers over de aan hen betaalde vergoeding en ingehouden bedragen. In dit blok heb ik de volgende regels:

- 100. Het moet de datum aangeven waarop de in p. 130 weergegeven inkomsten daadwerkelijk zijn ontvangen.

- 110. Hier wordt aangegeven op welk nummer de verplichte betaling aan de begroting is afgetrokken van de feitelijk ontvangen inkomsten die zijn weergegeven in p. 130.

- 120. Deze regel geeft de datum aan uiterlijk wanneer het bedrag van de belasting moet worden overgedragen.

- 130. Hier geven zij het bedrag aan ontvangen inkomsten feitelijk op de datum vermeld in p. 100. Bovendien wordt de ingehouden belasting er niet van afgetrokken.

140. Het gegenereerde bedrag van de verplichte betaling ingehouden op de datum vermeld op pagina 110 staat op deze regel. Als er verschillende betalingstermijnen zijn ingesteld voor inkomens van verschillende soorten, maar met hetzelfde aantal werkelijke ontvangst, moeten de regels 100-140 afzonderlijk worden opgesteld voor elke overdrachtsdatum . Als er geen inkomsten aan werknemers zijn betaald en er geen aftrek van is gemaakt, moet het document nog steeds worden ingediend bij de toezichthoudende autoriteit. In dit geval zijn de indicatoren nul.

voorbeeld

In het eerste kwartaal van 2016 heeft LLC inkomsten gegenereerd voor 19 werknemers. Overeenkomstig arbeidscontracten wordt de vergoeding maandelijks op de 10e dag betaald. Het belastingtarief dat van toepassing is op inkomsten is 13%. De datum van de feitelijke ontvangst van inkomsten is de laatste dag van de maand waarvoor deze is opgebouwd. Deze bepaling staat in art. 223, lid 2, alinea. 2 Belastingcode. Roerende voorheffing op het inkomen van de betaler is noodzakelijk op het moment van de daadwerkelijke betaling - de 10e. Deze eis is vastgelegd in art. 226, paragraaf 4 van de belastingwetgeving. Belastingoverdracht naar het budget moet uiterlijk op de dag volgend op de dag waarop het salaris wordt uitgegeven, dus uiterlijk op de 11e, worden uitgevoerd. 6-personenbelasting is opgesteld voor het eerste kwartaal:

Voor januari:

- Het bedrag van het salaris voor werknemers - 1.450.300 roebel.

- Persoonlijke inkomstenbelasting - 188 539 p.

- De datum waarop de inkomsten daadwerkelijk zijn ontvangen, is 31 januari.

- De datum waarop de belasting is ingehouden, is 10 februari.

- De uiterste datum voor de overdracht van inkomstenbelasting naar de begroting is 02/11/2016.

Voor februari:

- Het bedrag aan inkomsten dat aan werknemers wordt toegerekend, is 1.450.300 roebel.

- Het bedrag van de belasting - 188 539 p.

- Het aantal werkelijke inkomsten is 29 februari.

- De datum waarop de belasting is ingehouden, is 10 februari.

- De laatste datum waarop de betaling aan de begroting is betaald, is 11. 03. 2016

Voor maart:

- Toe te rekenen aan werknemers - 1.450.300 p.

- De belasting bedroeg 188 539 roebel.

- Het aantal waarop daadwerkelijk personeelsbeloningen zijn betaald, is 31 maart.

- De datum waarop de belasting wordt ingehouden is 8 april (aangezien 10 april samenvalt met de vrije dag, de accountant de inkomsten op de 8e heeft overgedragen en de aftrek op dezelfde datum heeft uitgevoerd).

- De laatste dag van verplichte budgetbetaling is 11.04. 2016 (het nummer werd uitgesteld van 9 april - zaterdag tot de dichtstbijzijnde werkdag).

Bovendien, een van de werknemers, belastingplichtige RF, 8 februari ontvangen dividenden. Hun totale bedrag is 20 duizend roebel. De datum waarop de belasting wordt ingehouden, is 8 februari, de laatste dag van de overdracht is 9 februari 2016. Het tarief is 13%.

bevindingen

De volgorde van de belastinginspectie geeft slechts een algemeen idee van de regels voor het opstellen van document 6-NDFL. In de praktijk hebben accountants verschillende vragen die ze zelf moeten beslissen of om aanvullende verduidelijkingen van de toezichthoudende autoriteit op de plaats van registratie van de onderneming. Desondanks sluiten deskundigen niet uit dat in de toekomst instructies voor het opstellen van nieuwe rapporten zullen worden aangevuld of dat de officiële structuren uitgebreide uitleg over alle kwesties zullen geven.

Het is nu echter duidelijk dat de vorming van het document een proces is dat speciale aandacht vereist. Veel accountants vinden het nogal bewerkelijk. Niettemin moeten ze de situatie begrijpen, omdat het niet betalen of niet tijdig indienen van rapporten een boete met zich meebrengt.

Bovendien kunnen controleautoriteiten monetaire transacties op de rekening van de betaler blokkeren. Er zijn ook sancties ingesteld voor onnauwkeurige gegevens in het document. Er moet ook rekening worden gehouden met het feit dat de aangifte van inkomstenbelasting voor 2 personen niet is geannuleerd. Dit betekent dat het ook naar de toezichthoudende autoriteit moet worden gestuurd. Momenteel registreert het ministerie van Justitie de Order van 10.30.15 nr. MMV-7-11 / 485. Hij moet een nieuwe vorm van inkomstenbelasting voor 2 personen worden goedgekeurd. Het zal door betalers worden gebruikt bij het opstellen van documentatie voor 2015.

conclusie

Volgens veel experts zal het voor bedrijven die van plan zijn persoonlijke inkomstenbelastingrapporten op papier te verstrekken, vrij moeilijk zijn om informatie over alle werknemers samen te vatten en tegelijkertijd afzonderlijk gegevens te tonen over tarieven, data van betaling van salarissen, inhouding en aftrek van verplichte betalingen aan de begroting. In dit verband bevelen experts nu het genereren en indienen van documentatie in elektronische vorm aan. Met behulp van speciale programma's kunt u dit proces geautomatiseerd maken.

In dit geval zal de deelname van de accountant, evenals het aantal waarschijnlijke fouten en onnauwkeurigheden, minimaal zijn. Informatie voor alle medewerkers wordt door het programma gereduceerd tot documentatie, waarna het opgestelde rapport kan worden gecontroleerd en via communicatiekanalen naar de belastingdienst kan worden gestuurd. Als het bedrijf niet de mogelijkheid of de noodzaak heeft om speciale services te installeren, kan de accountant de documentatie handmatig invullen.

In dit geval is het noodzakelijk om de beschikbare instructies duidelijk te volgen, geen fouten en onnauwkeurigheden te maken. Bijzondere aandacht moet worden besteed aan indicatoren van inkomsten, inhoudingen, betalingsdata. Houd rekening met de overdracht van datums van weekends en feestdagen naar de volgende werkdagen. Dit moment kan voor sommige ondernemers cruciaal worden. Het is vermeldenswaard dat ondernemingen met meer dan 25 werknemers geen keuze krijgen. Ze kunnen geen papieren rapporten indienen. Voor hen is er slechts één bestelling vastgesteld: het verzenden van documenten via communicatiekanalen.  Tijdige en correct voorbereide en ingediende rapportage is de verantwoordelijkheid van de betaler. Bij de uitvoering ervan voldoet de zakelijke entiteit aan de wettelijke vereisten en neemt de kans weg om hem voor de rechter te brengen. In dit geval moeten inhoudingen niet alleen op papier worden gedaan, maar ook echt worden gericht op de begroting. Voor te late betaling of ontduiking van de plichten van de betaler wordt ook een persoon aansprakelijk gesteld. De regulerende instanties worden op hun beurt in de gelegenheid gesteld om de verificatie tijdig uit te voeren en de ontvangen informatie samen te vatten.

Tijdige en correct voorbereide en ingediende rapportage is de verantwoordelijkheid van de betaler. Bij de uitvoering ervan voldoet de zakelijke entiteit aan de wettelijke vereisten en neemt de kans weg om hem voor de rechter te brengen. In dit geval moeten inhoudingen niet alleen op papier worden gedaan, maar ook echt worden gericht op de begroting. Voor te late betaling of ontduiking van de plichten van de betaler wordt ook een persoon aansprakelijk gesteld. De regulerende instanties worden op hun beurt in de gelegenheid gesteld om de verificatie tijdig uit te voeren en de ontvangen informatie samen te vatten.

Vorm 6-NDFL