Het voeren van boekhouding omvat de verplichte inventaris van ondernemingsfondsen. Een uitzondering werd niet gemaakt door dergelijke activa als onderhanden werk (onderhanden werk). Dit zijn de overblijfselen van arbeidsvoorwerpen die niet alle fasen van de verwerking hebben doorlopen en geen eindproducten zijn geworden. Een inventaris van onderhanden werk is een afstemming van boekhoudgegevens met de werkelijke aanwezigheid van onafgemaakte producten en hun volledigheid.

Wat is onderhanden werk?

Dit is een soort activagroep, die niet langer van toepassing is op materialen, maar ook geen eindproduct vormt. Boekhoudnormen geven ze een duidelijke definitie. Volgens PBU zijn onderhanden werk producten of werkzaamheden die niet alle fasen van het proces, acceptatie of testen hebben doorlopen. Dit omvat ook:

- onvolledige producten;

- uitstaande bestellingen;

- zelfgemaakte halffabrikaten die geen verband houden met het eindproduct;

- diensten en werkzaamheden die niet door de klant zijn geaccepteerd;

- halffabrikaten en verwerkte materialen;

- eenheden, onderdelen, assemblageverbindingen.

Actief om rekening te houden met de kosten van het productieproces rekeningen 20-29. Lasten worden geïncasseerd in de debet en worden afgeschreven (distributie) op de lening. De saldi op deze rekeningen aan het einde van de maand zijn kenmerkend voor de lopende kosten.

Beoordelingstypen

In de boekhouding worden gegevens weerspiegeld in fysieke en monetaire meters. Om fondsen te accepteren of af te schrijven, moet u hun waarde kennen. Beoordeling van de werken in uitvoering wordt uitgevoerd door:

- Werkelijke gemaakte kosten (bij de productie van eenheden).

- De werkelijke kosten zijn de meest betrouwbare en gebruikelijke manier. De hoeveelheid onderhanden werk wordt bepaald. Vervolgens wordt de hoeveelheid vermenigvuldigd met de gemiddelde kosten per eenheid, waardoor de werkelijke productiekosten van alle lopende werkzaamheden aan het einde van de maand worden bepaald.

- Standaardkosten - van toepassing voor serie- en massaproductie. De boekhoudprijs van de looneenheid wordt toegepast. Bovendien wordt de afwijking van de geplande waarde van de werkelijke waarde behouden.

- Voor artikelen met directe kosten - de prijs van een onderhanden werk wordt berekend door de directe kosten van de creatie ervan op te tellen.

- Kosten van raffinaderijen - in de kosten van raffinaderijen omvatten alleen materialen, grondstoffen of halffabrikaten. De methode wordt voornamelijk gebruikt in materiaalintensieve productie.

Het bedrijf moet zelf de meest geschikte methode voor de beoordeling van de inkomstenbelasting kiezen en deze in de waarderingsgrondslag opnemen. De rest van het onderhanden werk wordt geschat op basis van de primaire documentatie en de omvang ervan wordt vastgesteld na de inventaris aan het einde van de maand.

Producten met een lange cyclus

Industriële productie produceert soms producten die verschillende stadia van verwerking doorlopen. Tegelijkertijd kunnen ondernemingen het feit van verkoop op verschillende tijdstippen herkennen: in bepaalde fasen van het werk of na de volledige voltooiing ervan. De tweede optie wordt meestal gebruikt.

Als de producten in fasen worden overhandigd, moet account 46 worden gebruikt. De afschrijving geeft de delen van het werk aan die door de klant zijn betaald en door de onderneming zijn voltooid.Nadat alle fasen zijn voltooid, wordt de waarde van het in account 46 verzamelde object ten laste van de rekening "Settlements met klanten en klanten" gebracht.

Organisatie van de inventaris van onderhanden werk

De specifieke kenmerken van de inventaris worden aangegeven in de waarderingsregels van de onderneming. Met uitzondering van verplichte controles, worden de volgende organisatorische problemen vastgesteld met betrekking tot de geplande berekening van het aantal activa:

- lijst van onroerend goed onderworpen aan procedure;

- het totale aantal voorraden dat volgens planning in de verslagperiode zal worden uitgevoerd en hun data;

- samenstelling van de commissies;

- andere informatie.

Een verplichte inventaris van onderhanden werk wordt uitgevoerd wanneer een feit van schade of diefstal van arbeidsobjecten in de samenstelling, de verandering van verantwoordelijke personen en enkele andere gevallen wordt onthuld.

Ongeacht de redenen voor de inspectie, wordt het proces uitgevoerd volgens de instructies van het ministerie van Financiën (bestelnr. 49). Allereerst geeft de manager een order uit en ondertekent deze met informatie over:

- redenen voor de controle;

- groepen onroerend goed die onder het proces vallen;

- de samenstelling van de commissie die bij de inventaris is betrokken;

- start- en einddatum;

- de periode waarin documenten moeten worden ingediend bij de boekhoudafdeling.

De bestelling is een soort taak voor de voorraadcommissie. Het bestaat uit accountants, administratief personeel en andere specialisten. Een voorwaarde is de aanwezigheid van financieel verantwoordelijke personen. Vertegenwoordigers van een onafhankelijke auditdienst kunnen ook worden betrokken. De aanwezigheid van elk lid van de commissie is verplicht, anders worden de resultaten van de audit als ongeldig beschouwd.

De procedure voor het inventariseren van onderhanden werk

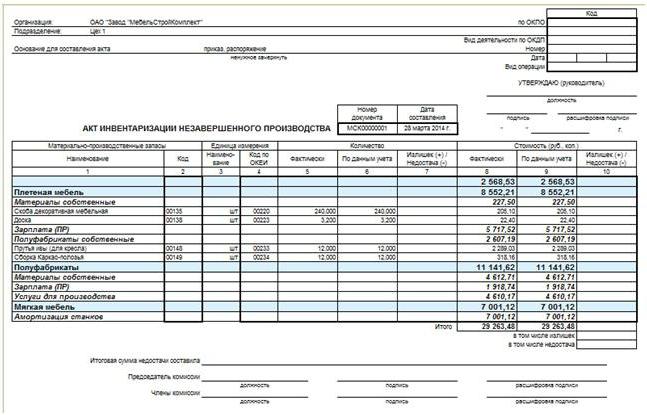

De voorzitter van de commissie plaatst visa “Vóór de inventaris op de n-datum” op alle uitgaven en ontvangstdocumenten die voor de inventaris zijn ontvangen. Dit is nodig om gegevens over onroerendgoedbalansen te registreren vóór het begin van de audit. Materieel verantwoordelijke personen verstrekken kwitanties dat alle primaire documenten zijn overgedragen, het ontvangen onroerend goed met een hoofdletter wordt geschreven en het terugtrekkende onroerend goed als kost wordt afgeschreven. Vervolgens kan een inventarisatie van onderhanden werk worden uitgevoerd.

Begin met de berekening van de werkelijke beschikbaarheid van onroerend goed. Informatie over de hoeveelheid wordt vastgelegd in handelingen of inventarisrecords, die ten minste in tweevoud zijn. Het document is genummerd, het geeft de datum van de audit aan, de datum en het releasenummer van de volgorde van het leiderschap over zijn organisatie. Vervolgens worden tabellen samengesteld voor elke workshop en de locatie van het lopende werk. Na het invullen van het document ondertekenen leden van de commissie en financieel verantwoordelijke personen het. Deze laatste geven bovendien een ontvangstbewijs dat de geverifieerde hoeveelheid onderhanden werk is geaccepteerd voor bewaring.

Onvoltooide bouwinventaris

Inspectie van kapitaalconstructieobjecten wordt uitgevoerd voor elk structureel element, type werk, uitrusting en de andere componenten. In dit geval moet de commissie uitzoeken:

- of de objecten die zijn overgebracht naar de installatie werken, maar er nog niet door worden aangeraakt, zijn opgenomen in het aantal lopende werkzaamheden;

- In welke staat verkeren de objecten in conservering en wordt de bouw ervan tijdelijk stopgezet.

Afzonderlijke handelingen worden opgesteld voor gebouwen in opdracht, maar niet correct aangenomen gebouwen. Een vergelijkbare maatregel wordt ook toegepast op voorzieningen waarvan de leveringstermijnen om een of andere reden zijn vertraagd.

Afzonderlijke handelingen worden opgesteld voor gebouwen in opdracht, maar niet correct aangenomen gebouwen. Een vergelijkbare maatregel wordt ook toegepast op voorzieningen waarvan de leveringstermijnen om een of andere reden zijn vertraagd.

WIP inventaris en industriële productie

Bij dit soort ondernemingen controleert de commissie de beschikbaarheid van alle materialen, grondstoffen en de volledigheid van eenheden, achterstanden en installaties. Alle overbodige voorraden worden vóór inventaris uit de werkplaats naar het magazijn geleverd. Stel voor elke afzonderlijke eenheid een handeling of inventaris op.Afzonderlijke documentatie is onderworpen aan grondstoffen, materialen en halffabrikaten die niet zijn verwerkt, maar zich in de buurt van werkplekken bevonden. De inventaris van verhuurders bevat geen afgekeurde artikelen.

Een inventarisatie van onderhanden werk bij een industriële onderneming wordt uitgevoerd om te verifiëren:

- de aanwezigheid van achterstanden, aggregaten, eenheden, onderdelen;

- hoeveelheden onafgemaakte producten;

- volledigheid van eenheden, samenstellingen, onderdelen;

- saldi van onderhanden werk voor orders waarvan de uitvoering is geannuleerd of opgeschort.

Achterstanden, componenten, samenstellingen en onderdelen worden geteld, gemeten en gewogen. Gegevens worden ingevoerd in de relevante handelingen of inventarissen.

Werk in uitvoering bij de onderneming, dat een mengsel is van verschillende grondstoffen of heterogene massa, wordt gekenmerkt met behulp van twee indicatoren: de totale hoeveelheid en het deel dat kan worden toegeschreven aan elk item in zijn samenstelling. De berekeningsprocedure wordt gereguleerd door industriële instructies en wordt bij afwezigheid voorgeschreven in de waarderingsregels.

Reflectie van inventarisresultaten

De handelingen en lijsten met inspecties worden binnen de voorgeschreven tijd overgedragen aan de boekhoudafdeling. Bij de inventarisatie geconstateerde verschillen tussen de gegevens van de primaire documenten en de feitelijke beschikbaarheid van onroerend goed moeten in de rekeningen worden weerspiegeld.

In het geval van overtollige surplusinkomsten, moet dit tegen marktwaarde worden geactiveerd tegen de datum van de controle. Onderhanden werk in de boekhouding wordt geregistreerd op rekeningen 20-29. Het bedrag dat is opgenomen in de debitering van de rekening waarop het meerdere is vastgesteld: Dt "Hulpproductie" CT "Overige inkomsten."

Het tekort of de schade aan het onderhanden werk wordt weergegeven in het krediet van de rekeningen voor de boekhouding van productiekosten. Tegelijkertijd zien boekhoudingen er als volgt uit: Dt "Tekortkomingen" Kt "Productie onderhouden", Dt "Verliezen door waardeschade" Kt "Hoofdproductie". Als het geconstateerde tekort het natuurlijke verlies niet overschrijdt, wordt het bedrag toegeschreven aan de distributiekosten: Dt "Hoofdproductie" Kt "Tekorten". Dergelijke afschrijvingen worden gemaakt op basis van de door de grondslagen voor financiële verslaggeving aanbevolen berekening.

Weerspiegeling van tekorten boven vastgestelde normen

Boekhoudbeleid de onderneming stelt bepaalde normen vast, waaronder een deel van het verlies van eigendom dat aanvaardbaar wordt geacht. In gevallen waarin het tekort optreedt als gevolg van schade aan het onderhanden werk, zijn er twee opties om de resultaten in de boekhouding weer te geven:

- Als de daders worden geïdentificeerd, herstelt u het tekort op hun kosten. Boekhoudingen zijn als volgt: Dt "Berekeningen voor schade", CT "Gebrek", Dt "Berekeningen voor schade" Kt "Verliezen uit materiële schade".

- Als de rechtbank weigerde schadevergoeding te vorderen van de schuldigen, of die niet zijn vastgesteld, wordt het tekort afgeschreven als een financieel resultaat: Dt "Overige kosten" Kt "Tekorten".

- als schade aan eigendommen opgetreden als gevolg van een noodsituatie en overmacht, is de volgorde van weerspiegeling van verliezen vergelijkbaar met lid 2.

Bedragen van tekorten boven de norm verplichten de inventariscommissie om een intern onderzoek uit te voeren om de daders te identificeren.

Onderhanden werk in de boekhouding heeft een speciale plaats in de activa van de onderneming. Dit zijn niet langer grondstoffen, maar ook geen eindproducten. Controle over de hoeveelheid is net zo belangrijk als voor elke andere eigenschap. Om de gegevens van de primaire documenten te verifiëren met de actuele beschikbaarheid van onderhanden werk, neemt u voorraden op, waardoor de indicatoren indien nodig worden aangepast.