CPM - bardzo ważny wskaźnik przy składaniu wniosku o pożyczkę. Ten skrót oznacza całkowity koszt pożyczki. Co to jest Jak obliczany jest ten wskaźnik? Co jest w tym zawarte? Jak to obliczyć? Czy można uzyskać dokładne wyniki? Te i pokrewne problemy można znaleźć w artykule.

Co to jest

Całkowity koszt kredytu (CPM) jest wskaźnikiem informacyjnym, za pomocą którego można porównać oferty pożyczek z różnych banków i MIF (organizacji mikrofinansowych). To bardzo cenne dane, ponieważ przy pomocy CPM ustalisz, która pożyczka będzie dla Ciebie mniej kosztowna.

Ta wartość jest obliczana jako procent (%). Ale w grudniu 2017 r. Ustawa o pożyczkach konsumenckich została zmieniona. Według nich pełny koszt pożyczki należy obliczać nie tylko w procentach, ale także w kategoriach pieniężnych.

W rzeczywistości wszystko jest jasne. Jeśli pożyczka zostanie udzielona, powiedzmy, w wysokości 20% rocznie, wówczas okaże się, że przepłacisz 20% kwoty pożyczki rocznie. Ale kredytobiorca płaci znacznie więcej niż wskazuje atrakcyjna stopa procentowa.

Faktem jest, że banki nie zawsze podają wartość pełnego kosztu pożyczki w ofertach reklamowych, tylko w umowach pożyczek. Pożyczkobiorcy znajdują te w większości niekorzystne warunki po podpisaniu dokumentu.

Średnia rynkowa

Przejdźmy teraz do statystyk. Według Centralnego Banku Rosji całkowity koszt pożyczek, konsumentów i samochodów, jest wyrażony przez średnią wartość rynkową w przedziale 13,7-26,8%.

Średnia rynkowa dla MIF

Jeśli chodzi o MIF (organizacje udzielające mikropożyczek), wskaźniki tutaj są nieco wyższe. Czasami nawet osiągają fantastyczne liczby. Na przykład dla niezabezpieczonego mikrokredytu w wysokości do 30 tysięcy rubli, sporządzonego na jeden miesiąc, średni całkowity koszt pożyczki na rynku może sięgać nawet 600%!

W związku z tym, im bardziej rośnie wolumen i okres kredytowania MIF, tym bardziej ta wartość zbliża się do bankowości. Tak więc, jeśli niezabezpieczona mikrokredyt jest wydawany na okres około roku, a jego rozmiar przekracza 100 tysięcy rubli, średnia wartość rynkowa w jego stosunku wynosi 32,5%, a limit wynosi 43,4%.

Teraz zbadamy, czy wartość całkowitego kosztu kredytu konsumenckiego jest równoważna reklamowanej stopie. Zastanów się, jakie banki są wymagane przez prawo do uwzględnienia w CPM przy rozliczeniach, a co nie.

Co obejmuje CPM?

Nadal analizujemy pełny koszt pożyczki. Co to jest Są to wszystkie spłaty kredytu znane w momencie zawarcia umowy pożyczki.

Rozważ je:

- Główny dług. Jest to główna wartość we wzorze zaproponowanym przez prawo. Ale ona jest daleka od jedynej. Oprócz tego pożyczkobiorca płaci wiele kwot przekraczających spłatę głównego długu.

- Odsetki od pożyczki. To tyle, są reklamowaną ofertą.Ale jednocześnie odsetki od pożyczki nie są jedyną rzeczą, która pozostaje do spłacenia pożyczkobiorcy.

- Płatności do banku. Podano tu tylko te płatności, bez których wydanie pożyczki nie jest możliwe. Na przykład, jeśli pożyczka zostanie udzielona na mieszkanie, może być konieczna opłata za umieszczenie przyzwoitej kwoty gotówki w sejfie.

- Koszt wydania karty kredytowej. Pod warunkiem, że środki zostaną mu przyznane, a nie wyemitowane w gotówce.

- Płatności na rzecz niektórych stron trzecich, jeżeli udzielenie pożyczki zależy od umowy z nimi. Takie osoby należy oczywiście wskazać w umowie. Najczęściej są to ubezpieczyciele, notariusze lub rzeczoznawcy. Opłata oznacza składki ubezpieczeniowe, płatności za ocenę zabezpieczenia, przelewy środków na rachunki innych banków itp.

- Koszt ubezpieczenia. W przypadkach, w których rekompensata za zdarzenie ubezpieczeniowe jest wypłacana nie pożyczkobiorcy, a nie jego krewnym. Zatem w składzie CPM koszt ubezpieczenia na życie zostanie wzięty pod uwagę, jeżeli w wyniku śmierci pożyczkobiorcy to bank otrzyma rekompensatę za spłatę pożyczki z tych środków.

- Ubezpieczenie określające warunki pożyczki. Są to umowy ubezpieczeniowe, które określają kwotę, warunki, stopy procentowe podczas ubiegania się o pożyczkę. Wiele banków podnosi oprocentowanie pożyczek, jeśli pożyczkobiorca nie zawrze umowy ubezpieczenia. W takich przypadkach ubezpieczenie zakupione przez kredytodawcę musi zostać uwzględnione przy obliczaniu całkowitego kosztu kredytu konsumpcyjnego - pożyczki.

Wyjątki przy obliczaniu płatności na rzecz stron trzecich

Teraz o wyjątkach. „Płatności na rzecz stron trzecich” nie obejmują ubezpieczenia dodatkowego (na przykład kompleksowego ubezpieczenia przy ubieganiu się o kredyt samochodowy). Zmiany w prawie, przyjęte w grudniu 2017 r., Zobowiązują do uwzględnienia przy obliczaniu pełnego kosztu kredytu konsumpcyjnego, kredytu hipotecznego z tytułu ubezpieczenia nieruchomości.

Ponadto, jeśli nazwa organizacji jest zapisana w umowie pożyczki, wówczas obliczenia zostaną wykonane według jej stawek. Jeśli bank nie ogranicza zasięgu ubezpieczycieli, z którymi klient może się skontaktować, skorzystaj z taryf dowolnej organizacji ubezpieczeniowej. Dlatego w tym przypadku obliczenia LUW będą jedynie przybliżone.

Ale bank tutaj musi zdecydowanie określić, według której firmy ubezpieczeniowej dokonuje obliczeń. W takim przypadku umowa powinna określać, że przy wyborze innego ubezpieczyciela towarzystwo ubezpieczeniowe może być inne.

Ważne jest, aby pamiętać, że przy obliczaniu płatności na rzecz stron trzecich w ramach CPM specjaliści bankowości stosują aktualne stawki ubezpieczenia. Z tego nie możemy wykluczyć możliwości, że w przyszłości taryfy te ulegną zmianie, a koszt płatności wzrośnie / spadnie.

Czego nie bierze się pod uwagę w CPM?

Powyżej przedstawiliśmy średnią wartość rynkową całkowitego kosztu pożyczki. A teraz, co nie jest brane pod uwagę przy obliczaniu LUW:

- Płatności wymagane przez prawo. Na przykład CTP przy ubieganiu się o kredyt samochodowy.

- Płatności wynikające z naruszenia przez kredytobiorcę warunków umowy. Najczęstszym przykładem jest kara za opóźnienie w płatności. Jest to dość logiczne, ponieważ nie można z góry przewidzieć prawdopodobieństwa takich naruszeń.

- Płatności, które zależą bezpośrednio od decyzji pożyczkobiorcy. Przede wszystkim powinny być związane z samą pożyczką i umową. Na przykład dokonanie opłaty za wcześniejszą płatność.

- Koszt ubezpieczenia dodatkowego. Najczęściej są to kadłub.

- Ubezpieczenie

Kwestia ubezpieczenia

Jeśli chodzi o ostatnią z powyższej listy, to przy obliczaniu całkowitego kosztu pożyczki bank centralny określa następujące warunki, w których koszt ubezpieczenia nie jest uwzględniony w CPM:

- Rejestracja umowy ubezpieczenia nie wpływa ani na wielkość pożyczki, ani na samą możliwość pożyczki.

- Wykonując taką usługę, pożyczkobiorca otrzymuje dla siebie jakąś dodatkową korzyść.

- Tak zwany okres chłodzenia obowiązuje przez 14 dni. Oznacza to, że w tej chwili bez konsekwencji dla siebie pożyczkobiorca może odmówić świadczenia usług ubezpieczeniowych.

Prosty kalkulator kredytowy

Czasami kredytobiorca musi samodzielnie obliczyć CPM. Najlepszym sposobem jest skorzystanie z kalkulatora pożyczki online. Taka opcja, oprócz bezpłatnej, oferuje wiele zasobów internetowych.

Musisz tylko wpisać dane z harmonogramu płatności w wymagane pola. Jeśli jeszcze nie zaciągnąłeś pożyczki, będziesz musiał poszukać niezbędnych informacji na stronie internetowej banku, który Cię interesuje.

Najprostsza wersja kalkulatora zawiera następujące wykresy:

- Kwota pożyczki

- Oprocentowanie

- Okres kredytowania.

- Jednorazowa prowizja.

- Comiesięczna prowizja.

- Rodzaj płatności

- Rozpocznij wypłaty.

Wynik w większości przypadków nie jest wyrażony w procentach, ale w rublach. Jednak obliczenia będą przybliżone.

Zaawansowany kalkulator kredytowy

Aby uzyskać dokładniejszy wynik, musisz znaleźć bardziej szczegółowy kalkulator online. Na przykład wynik wystarczająco zbliżony do rzeczywistości można uzyskać, wypełniając następujące parametry:

- Rodzaj płatności

- Kwota pożyczki

- Oprocentowanie kredytu.

- Okres kredytowania.

- Rozpoczęcie spłat kredytu.

- Ubezpieczenie

- Wszystkie stałe prowizje.

- Koszt oceny.

- Opłata za obniżenie oprocentowania.

- Wynajem komórek bankowych.

- Inne jednorazowe prowizje bankowe.

Obliczenia w programie EXCEL

Alternatywą dla kalkulatora online jest popularny program biurowy. Otwórz tabelę standardową i postępuj zgodnie z następującym algorytmem:

- W kolumnie B wprowadź wszystkie daty płatności. Zerem (pierwsza na liście) będzie data zatwierdzenia pożyczki. To na nim dokonuje się obliczenia (dyskontowania) - ustalenia wartości LUW.

- Kolumna C zawiera wszystkie kwoty zapłacone przez pożyczkobiorcę. Należy pamiętać, że pierwszy z nich będzie ujemny - jest to wielkość zatwierdzonej pożyczki. Wszystkie kolejne są pozytywne. Są to płatności dokonywane zgodnie z harmonogramem.

- Będziesz potrzebował funkcji IRR. W takim przypadku jest to równoważne z LUW. Nazywa się „CZYSTY”.

- Aby wykonać obliczenia w ostatniej komórce w kolumnie C, umieść znak równości.

- Następnie wprowadź nazwę formuły - „CZYSTA”.

- Umieść nawias kwadratowy i wprowadź wszystkie wartości z kolumny C (wystarczy kliknąć kolejno wypełnione komórki).

- Umieść średnik.

- W ten sam sposób wypisz wszystkie wartości z kolumny B.

- Pamiętaj, aby zamknąć wspornik.

- Następnie naciśnij „Enter” (klawisz Enter).

Jeśli zrobiłeś wszystko poprawnie, w ostatniej komórce kolumny C otrzymasz żądaną liczbę. Jest wyrażany nie w procentach, ale we frakcjach jednostki. Na przykład 0,3401. Aby zwrócić tę wartość do wartości procentowej, wystarczy pomnożyć przez sto. W naszym przypadku wartość LUW będzie równa 34%. To tyle, ile przepłacasz za pożyczkę.

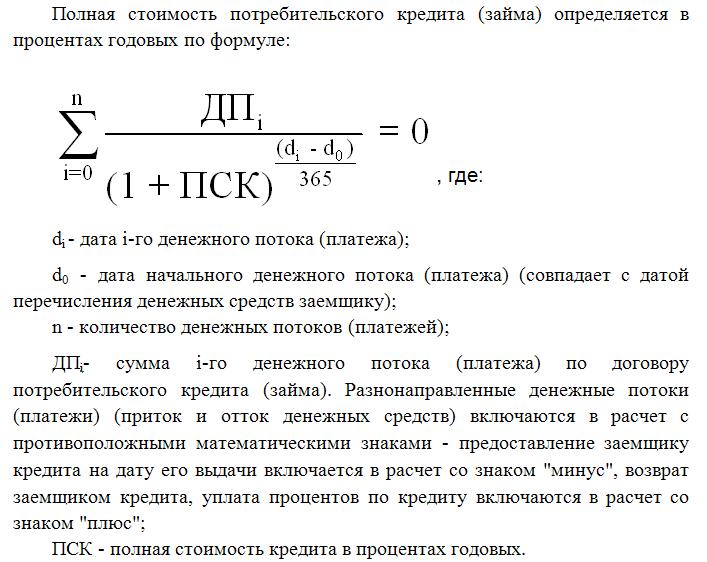

Obliczanie za pomocą wzoru

Najtrudniejszym sposobem jest zastosowanie formuły, którą oferuje federalna ustawa o kredytach konsumenckich. Zobaczysz to w dalszej części artykułu. Oczywiście obliczenia tutaj będą najdokładniejsze, ale w tym przypadku nie można się obejść bez znajomości matematyki finansowej. Nawiasem mówiąc, to ta formuła stosowana przez specjalistów bankowych przy obliczaniu CPM.

Pełny koszt pożyczki tutaj odpowiada wewnętrznemu wskaźnikowi stopy zwrotu (IRR w matematyce finansowej). Wartość ta jest równa stopie procentowej, według której zdyskontowany dochód netto wynosi zero.

Zysk netto banku ogółem to kwota, którą klient przepłaca. Dyskontem jest tutaj obniżenie przyszłych pieniędzy do ich wartości bieżącej. W związku z tym wszystkie płatności kredytu są dyskontowane do daty wydania. Zatem wartość bieżąca netto jest całkowitą kwotą wszystkich zdyskontowanych płatności przez pożyczkobiorcę.

CPM jest bardzo ważną wartością dla kredytobiorcy. Jak widzieliście, w większym stopniu różni się on od oprocentowania broszur bankowych. Obliczenie CPM oznacza dokładne określenie kwoty, którą przepłacisz, poprzez spłatę pożyczki.