CPM - veľmi dôležitý ukazovateľ pri podávaní žiadosti o pôžičku. Táto skratka predstavuje celkové náklady na pôžičku. Čo je to? Ako sa tento ukazovateľ počíta? Čo je v ňom obsiahnuté? Ako to spočítať sami? Je možné získať presné výsledky? Tieto a súvisiace problémy nájdete v článku.

Čo je to?

Celkové náklady na pôžičku (CPM) sú informačným ukazovateľom, pomocou ktorého je možné porovnávať ponuky pôžičiek od rôznych bánk a PFI (mikrofinančné organizácie). Toto sú veľmi cenné údaje, pretože pomocou CPM určíte, ktorá pôžička bude pre vás lacnejšia.

Táto hodnota sa počíta ako percento (%). V decembri 2017 bol však novelizovaný zákon o spotrebiteľských úveroch. Podľa nich by sa výpočet celkových nákladov na pôžičku mal robiť nielen v percentách, ale aj v peňažnom vyjadrení.

V skutočnosti je všetko jasné. Ak je pôžička poskytnutá, povedzme, vo výške 20% ročne, potom sa ukáže, že ročne preplatíte 20% z výšky úveru. Ale dlžník platí oveľa viac, ako je uvedené v atraktívnom pomere.

Faktom je, že hodnota celkových nákladov na pôžičku nie je vždy uvedená bankami v reklamných ponukách, iba v úverových zmluvách. Po podpísaní dokumentu pre nich dlžníci považujú tieto väčšinou nepriaznivé podmienky.

Priemer trhu

Teraz prejdime k štatistikám. Podľa Ruskej centrálnej banky sa celkové náklady na úvery, spotrebiteľské a automobilové, vyjadrujú priemernou trhovou hodnotou v rozmedzí 13,7 - 26,8%.

Priemerný trh PFI

Pokiaľ ide o PFI (organizácie vydávajúce mikroúvery), ukazovatele sú tu mierne vyššie. Niekedy dokonca dosiahnu fantastické čísla. Napríklad pre nezabezpečený mikroúver vo výške až 30 tisíc rubľov, zostavený na jeden mesiac, môžu priemerné trhové úplné náklady na pôžičku dosiahnuť až 600%!

Čím viac sa teda objem a doba trvania úveru od PFI zvyšuje, tým viac sa táto hodnota priblíži k bankovníctvu. Ak je teda nezabezpečený mikroúver vydaný na obdobie približne jedného roka a jeho veľkosť presahuje 100 000 rubľov, potom je priemerná trhová hodnota v jeho pomere 32,5% a limit je 43,4%.

Teraz preskúmame, či je hodnota celkových nákladov na spotrebiteľskú pôžičku ekvivalentná inzerovanej sadzbe. Zvážte, čo sú banky povinné zo zákona zahrnúť do CPM pre vyrovnanie a čo nie.

Čo je zahrnuté v CPM?

Pokračujeme v analýze celkových nákladov na pôžičku. Čo je to? Sú to všetky pôžičky, ktoré sú známe v čase uzavretia zmluvy o pôžičke.

Zoberme si ich:

- Hlavný dlh. Toto je hlavná hodnota vo vzorci navrhnutom zákonom. Ale nie je ani zďaleka jediná. Okrem toho existuje veľa množstiev, ktoré dlžník zaplatí nad rámec splatenia hlavného dlhu.

- Úrok z úveru. To je všetko, čo sú inzerované ponuky.Zároveň však úrok z úveru nie je ani zďaleka jedinou vecou, ktorá sa má dlžníkovi vyplatiť.

- Platby do banky. Tu sú uvedené iba tie platby, bez ktorých nie je možné poskytnutie úveru. Napríklad, ak je pôžička poskytnutá na byt, môže byť potrebný poplatok za umiestnenie slušnej slušnej sumy hotovosti do individuálneho trezoru.

- Náklady na vydanie kreditnej karty. Za predpokladu, že mu budú prostriedky pripísané a nebudú vydané v hotovosti.

- Platby určitým tretím stranám, ak poskytnutie úveru závisí od zmluvy s nimi. Takéto osoby musia byť samozrejme uvedené v zmluve. Najčastejšie sú to poisťovatelia, notári alebo znalci. Poplatok znamená poistné, platby za posúdenie kolaterálu, prevody finančných prostriedkov na účty iných bánk atď.

- Náklady na poistenie. V prípadoch, keď sa náhrada za poistenú udalosť vyplatí nie dlžníkovi, nie jeho príbuzným. V štruktúre CPM sa teda zohľadnia náklady na životné poistenie, ak v dôsledku úmrtia dlžníka je to banka, ktorá dostáva kompenzáciu za splatenie pôžičky z týchto prostriedkov.

- Poistenie určujúce podmienky úveru. Toto sú poistné zmluvy, ktoré určujú výšku, podmienky, úrokové sadzby pri podávaní žiadosti o pôžičku. Mnoho bánk zvyšuje úrokové sadzby z úverov, ak dlžník nevypracuje poistnú zmluvu. V takýchto prípadoch sa pri výpočte celkových nákladov na spotrebiteľský úver, úver musí zohľadniť poistenie zakúpené povereným.

Výnimky pri výpočte platieb tretím stranám

Teraz o výnimkách. „Platby tretím stranám“ nezahŕňajú poistenie kolaterálu (napríklad komplexné poistenie pri žiadosti o pôžičku na auto). Novela zákona prijatá v decembri 2017 zaväzuje pri výpočte úplných nákladov na spotrebiteľský úver, hypotekárny úver na poistenie nehnuteľnosti, zohľadniť.

Okrem toho, ak je názov organizácie uvedený v zmluve o pôžičke, výpočet sa vykoná podľa jeho sadzieb. Ak banka neobmedzuje rozsah poisťovateľov, s ktorými sa klient môže skontaktovať, použite sadzby niektorej z poisťovacích organizácií. Preto v tomto prípade budú výpočty UCS iba približné.

Banka tu však musí určite určiť sadzby, ktoré poisťovňa robí pri výpočte. V takom prípade by sa v zmluve malo uviesť, že pri výbere iného poisťovateľa môže byť poisťovacia spoločnosť iná.

Je dôležité pamätať na to, že pri výpočte platieb tretím stranám v rámci CPM používajú odborníci v bankovníctve aktuálne poistné sadzby. Z toho nemôžeme vylúčiť možnosť, že v budúcnosti sa tieto tarify zmenia a náklady na platby sa budú zvyšovať / znižovať.

Čo sa v CPM nezohľadňuje?

Vyššie sme uviedli priemernú trhovú hodnotu celkových nákladov na pôžičku. A teraz to, čo sa pri výpočte UCS nezohľadňuje:

- Platby požadované zákonom. Napríklad CTP, keď žiadate o pôžičku na auto.

- Platby vyplývajúce z porušenia zmluvných podmienok dlžníkom. Najbežnejším príkladom je pokuta za oneskorenú platbu. Je to celkom logické, pretože nie je možné vopred predvídať pravdepodobnosť takéhoto porušenia.

- Platby, ktoré priamo závisia od rozhodnutia dlžníka. V prvom rade by sa mali spájať so samotnou pôžičkou a zmluvou. Napríklad poplatok za skorú platbu.

- Náklady na poistenie kolaterálu. Najčastejšie sú to trupy.

- Poistenie.

Poistenie

Pokiaľ ide o posledný z vyššie uvedeného zoznamu, potom pri výpočte celkových nákladov na pôžičku stanoví centrálna banka nasledujúce podmienky, za ktorých náklady na poistenie nie sú zahrnuté v CPM:

- Realizácia poistnej zmluvy nemá vplyv na veľkosť úveru ani na samotnú možnosť poskytnutia úveru.

- Pri vykonávaní takejto služby dlžník dostáva pre seba nejaké ďalšie výhody.

- Takzvaná doba chladenia je platná 14 dní. To znamená, že bez toho, aby to malo na seba v tejto chvíli dôsledky, môže dlžník odmietnuť poisťovacie služby.

Jednoduchá kalkulačka pôžičiek

Dlžník niekedy musí vypočítať CPM sám. Najlepším spôsobom je použitie kalkulačky pôžičiek online. Takáto možnosť okrem bezplatného ponúka veľa internetových zdrojov.

Údaje z rozvrhu platieb musíte zadať iba do požadovaných polí. Ak ste ešte nezačali požičiavať, budete musieť hľadať potrebné informácie na webovej stránke banky, ktorá vás zaujíma.

Najjednoduchšia verzia kalkulačky obsahuje nasledujúce grafy:

- Výška úveru.

- Úroková sadzba.

- Úverové obdobie.

- Jednorazová provízia.

- Mesačná provízia.

- Druh platby.

- Začať výplaty.

Výsledok vo väčšine prípadov nie je v percentách, ale v rubroch. Výpočty však budú približné.

Sofistikovaná kalkulačka pôžičiek

Ak chcete získať presnejší výsledok, musíte nájsť podrobnejšiu online kalkulačku. Napríklad výsledok dostatočne blízko realite sa dá získať vyplnením nasledujúcich parametrov:

- Druh platby.

- Výška úveru.

- Úverová úroková sadzba.

- Úverové obdobie.

- Začiatok splácania úveru.

- Poistenie.

- Všetky stále provízie.

- Náklady na hodnotenie.

- Poplatok za zníženie úrokovej sadzby.

- Prenájom bankových buniek.

- Ostatné jednorazové bankové provízie.

Výpočty v programe EXCEL

Alternatívou k online kalkulačke je obľúbený kancelársky program. Otvorte štandardnú tabuľku a postupujte podľa nasledujúceho algoritmu:

- V stĺpci B zadajte všetky dátumy platby. Nula (prvá v zozname) tu bude dátum schválenia pôžičky. Je to na tom, že sa robí výpočet (diskontovanie) - stanovenie hodnoty UCS.

- Stĺpec C obsahuje všetky sumy zaplatené dlžníkom. Upozorňujeme, že prvý z nich bude negatívny - to je veľkosť schválenej pôžičky. Všetky nasledujúce sú pozitívne. Toto sú platby, ktoré uskutočňujete podľa svojho rozvrhu.

- Budete potrebovať funkciu IRR. V tomto prípade je to ekvivalent UCS. Jeho meno je „PURE“.

- Ak chcete vykonať výpočty v poslednej bunke v stĺpci C, vložte znamienko rovnosti.

- Potom zadajte názov vzorca - „PURE“.

- Vložte zátvorku a zadajte všetky hodnoty zo stĺpca C (stačí kliknúť v poradí na vyplnené bunky).

- Dajte bodkočiarku.

- Rovnakým spôsobom uveďte všetky hodnoty zo stĺpca B.

- Nezabudnite zatvoriť držiak.

- Potom stlačte „Enter“ (kláves Enter).

Ak ste urobili všetko správne, v poslednej bunke stĺpca C získate požadované číslo. Nie je vyjadrený v percentách, ale v zlomkoch jednotky. Napríklad 0,3401. Ak chcete vrátiť túto hodnotu na percento, vynásobte sto. V našom prípade sa hodnota UCS bude rovnať 34%. To je to, koľko preplatíte za svoju pôžičku.

Výpočet pomocou vzorca

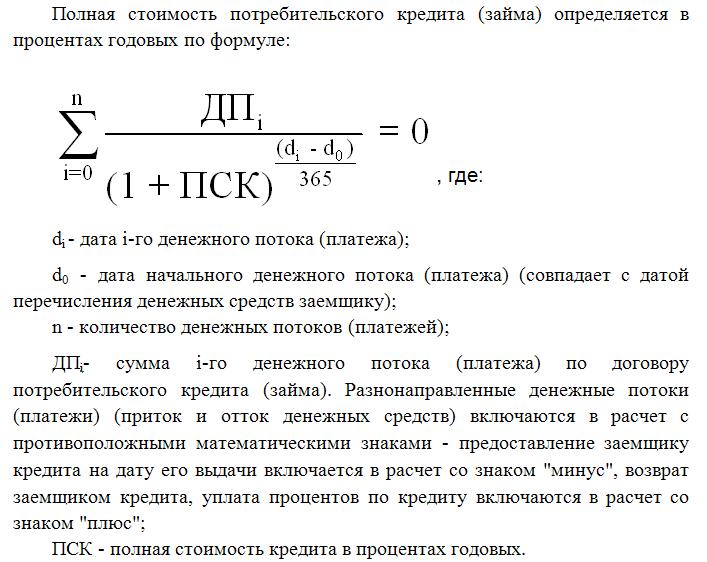

Najťažší spôsob je použiť vzorec, ktorý ponúka federálny zákon o spotrebiteľských úveroch. Uvidíte to neskôr v článku. Výpočty tu budú samozrejme najpresnejšie, ale v tomto prípade sa nemôžete obísť bez znalosti finančnej matematiky. Mimochodom, práve tento vzorec používajú odborníci v bankovníctve pri výpočte CPM.

Úplné náklady na pôžičku tu zodpovedajú vnútornému ukazovateľu návratnosti (IRR vo finančnej matematike). Táto hodnota sa rovná úrokovej sadzbe, pri ktorej je diskontovaný čistý príjem nulový.

Čistý príjem banky vo všeobecnosti predstavuje sumu, ktorú klient preplatí. Zľava predstavuje zníženie budúcich peňazí na súčasnú hodnotu. V súlade s tým sú všetky splátky pôžičiek diskontované do dátumu vydania. Čistá súčasná hodnota je teda celková suma všetkých diskontovaných platieb dlžníka.

CPM je pre dlžníka veľmi dôležitá hodnota. Ako ste videli, líši sa od úrokovej sadzby na bankových brožúrach vo väčšej miere. Vypočítanie CPM znamená presné určenie, koľko budete preplatiť splácaním úveru.