Bei der Ausübung einer unternehmerischen Tätigkeit fallen zwei große Kostenkategorien an. Dies sind direkte und indirekte Kosten. Sie haben unterschiedliche Auswirkungen auf die Kosten des Endprodukts, und anhand ihrer Analyse können wir die Wirksamkeit der ergriffenen Maßnahmen beurteilen. Wir werden diese schwierige Frage verstehen.

Direkte Kosten

Bei der Berechnung der Produktionskosten trennt jeder Buchhalter die Kosten, die das Unternehmen für die Herstellung von Waren aufgewendet hat, von den nicht beanspruchten. Zum Beispiel sind die Holzkosten für ein Sofa ausschlaggebend für den Endpreis, aber die Höhe der Raummiete kann nicht vollständig auf das Sofa allein übertragen werden. Auf diese Weise werden direkte und indirekte Kosten ermittelt.

Direkt - das sind die Kosten, von denen die Kosten für das Endprodukt vollständig abhängen. Sie können nicht mitgenommen oder in Teile zerlegt werden. Wenn Mehl, Wasser, Zucker, Hüttenkäse und Eier für einen Quarkkuchen benötigt werden, wird der Preis für jede Komponente in die Berechnung einbezogen.

Dieselbe Kategorie umfasst die Lohnkosten des Personals, das direkt für die Produktion und Abschreibung der Produktionsausrüstung verantwortlich ist.

Indirekte Kosten

Direkte Kosten sind dagegen indirekt. Sie sind ebenfalls in den Herstellungskosten enthalten, jedoch nicht vollständig, sondern nur in bestimmten Teilen. Tatsächlich hängt der Endpreis auch von ihnen ab, aber das Unternehmen gibt für sie kein Geld für die Herstellung einer Wareneinheit aus.

Indirekte Kosten wiederum können sein Konstanten und Variablen. Permanent praktisch nicht von der Menge der verkauften, versendeten oder gelagerten Produkte abhängig. Dies sind beispielsweise die Kosten für die Bezahlung des Verwaltungspersonals oder die Anmietung eines Produktionsraums. Variablen können sich ändern. Wenn Sie beispielsweise mehr Produkte versenden möchten, benötigen Sie zusätzlichen Transport, Benzin usw.

Analyse der direkten Rohstoffkosten

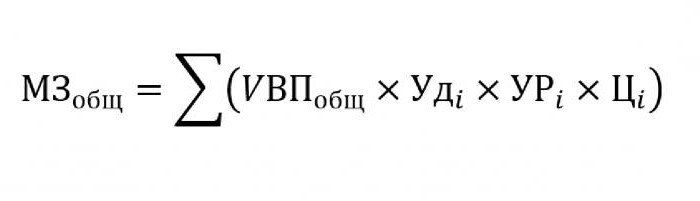

In der Regel nehmen die indirekten Kosten einen unbedeutenden Anteil an den Produktionskosten ein, während der Einkauf von Rohstoffen und Materialien für die Weiterverarbeitung auf etwa 70% des Preises zukünftiger Fertigprodukte geschätzt wird. In diesem Zusammenhang ist es sehr wichtig, die Gesamtkosten abzuschätzen, die direkt vom Produktionsvolumen abhängen.

Um in der obigen Formel zu ersetzen, werden die folgenden Daten benötigt:

- UVP - das Volumen der Produkte;

- Oudich - der Anteil am Gesamtvolumen eines einzelnen Materials;

- Urich - Masse der verbrauchten Materialien pro Produktionseinheit;

- Tsich - die Kosten für dieses Material.

Wenn Sie die Menge der Materialkosten für die Herstellung eines bestimmten Produkttyps berechnen müssen, müssen Sie dieselbe Formel verwenden, mit Ausnahme des spezifischen Gewichts eines einzelnen Materials.

Indirekte Kostenanalyse

Die Berechnung verschiedener Indikatoren in Bezug auf indirekte Kosten ist für die Analyse der Wirksamkeit der Organisation von großer Bedeutung. In der Regel werden Daten für fünf, sechs oder sogar zehn Jahre erhoben und mit aktuellen Indikatoren verglichen. Dieser Ansatz ermöglicht es uns zu bewerten, in welche Richtung sich das Unternehmen bewegt - Entwicklung oder Aussterben.

Indirekt sind die Kosten, die in einer der folgenden Gruppen enthalten sind:

- Kosten im Zusammenhang mit dem Betrieb und der Verwendung von Geräten, die nicht im technologischen Hauptprozess eingesetzt werden.

- Allgemeine Geschäftskosten.

- Kosten im Zusammenhang mit Geschäfts- oder Produktivitätsverbesserungen.

Indirekte Kosten für Wartung und Betrieb der Geräte

In dieser Kategorie sind indirekte Kosten diejenigen, die Abschreibungs-, Reparatur- und Aufrüstungskosten für alle Maschinen und technologischen Geräte umfassen, die sich auf die eine oder andere Weise auf die Schaffung des Endprodukts auswirken.

Einige Geräte sind während des Betriebs für den Dauereinsatz ausgelegt, unabhängig vom Arbeitsaufwand. Kosten dieser Art werden als bedingt konstant bezeichnet. Andere Geräte nutzen sich ab, je nachdem, wie viele Teile darauf hergestellt werden. Die Kosten solcher Maschinen werden als bedingt variabel eingestuft.

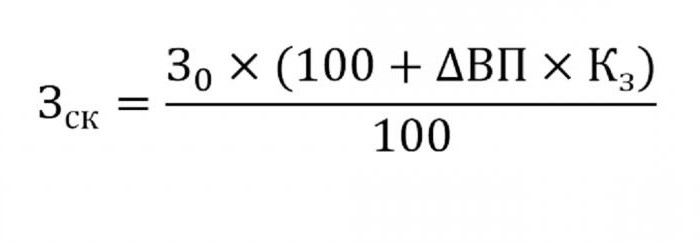

Die Ermittlung der indirekten Kosten für die Wartung der Ausrüstung ist in den Produktionskosten enthalten. Verwenden Sie dazu die folgende Formel.

- wo wck - bereinigte Kosten;

- 30 - die geplante Höhe der Kosten;

- VP - Leistungsänderung;

- Zus - nach der Korrelationsmethode berechneter Koeffizient, der die Abhängigkeit der Kosten von der Produktionsmenge angibt.

Andere Parameter für die Analyse

Wenn Sie herausfinden müssen, in welchen Artikeln zu viel ausgegeben oder gespeichert wird, werden die folgenden Parameter verwendet.

Sie betrachten zunächst die Abschreibungskosten. Sie nehmen in mehreren Fällen zu:

- zu häufige Gerätereparaturen;

- Aktuelle Maschinenupdates;

- Neubewertung im Zusammenhang mit inflationären Prozessen.

Wie die Praxis zeigt, werden Abschreibungen selten reduziert.

Ein weiterer Parameter ist die pro Leistungseinheit berechnete spezifische Abschreibung. Dieser Indikator hängt direkt von der Menge der hergestellten Waren ab. Je mehr davon, desto geringer war der Anteil der Abschreibungskosten am Stückpreis.

Der Aufwand für den innerbetrieblichen Warenverkehr steigt mit der Freigabe neuer Lose, teurerer Brennstoffe oder abgenutzter Autos.

Die Höhe der Abschreibung des am Produktionsprozess beteiligten Bestands berechnet sich aus dem Produkt der Anzahl der hergestellten Produkte und dem Verbrauch, der auf ein Produkt fällt.

Analyse der allgemeinen Ausgaben

Bei der Analyse verschiedener allgemeine Geschäftskosten Verwenden Sie die Daten des Buchhaltungsberichts für verschiedene Zeiträume. Angenommen, Sie müssen herausfinden, wie sich das Gehalt des Personalverantwortlichen im letzten Jahr geändert hat. Subtrahieren Sie dazu den letzten Betrag, der zu Beginn des Studienzeitraums fällt. Der Unterschied in der Anzahl wird analysiert und die Gründe für die Zunahme oder Abnahme werden herausgefunden.

Bei der Beurteilung der Auswirkungen dieser Kosten auf die Produktionskosten wird das spezifische Gewicht der einzelnen Wareneinheiten berücksichtigt.

Betriebskostenanalyse

Dies umfasst zunächst die Kosten für den Versand der Waren an den Käufer, Marktforschung, Werbung, Marketingprogramm und so weiter. Logistik ist in der Regel die Kosten für die Lieferung von Waren - eine Wissenschaft, die sich damit beschäftigt, Geld zu sparen, wenn Waren von einem Produzenten zu einem Verbraucher gebracht werden. Dies beinhaltet alles: die Kosten für die Instandhaltung von Lagern, die Entfernung zum Benutzer, die rationellsten Kraftstoffarten usw.

Die Analyse der direkten und indirekten Kosten hat eine Hauptaufgabe: die Berechnung der Reserven und der Möglichkeiten ihrer Verringerung, um die Produktionskosten zu senken oder den Reservefonds zu erhöhen, dessen Mittel zur Verbesserung der Produktion verwendet werden.