Minden törvényes adóalanynak törvényes joga van a HÉA-visszatérítésre. Az eljárást az adótörvény írja elő, különösen a 78. cikkben. Az adó-visszatérítésben támaszkodhat, ha a jelentési időszak végén a jövedelmet bejelentő személy levonása meghaladja a felszámított héa összegét.

A HÉA-visszatérítés lehetővé teszi a jogi személyek számára, hogy ésszerűen használják saját eszközeiket, és még növelik a versenyképességet.

biztosítékok

Leggyakrabban olyan esetekben, amikor adó-visszatérítés lehetséges olyan exportáló vállalkozások esetén, amelyek 0% -kal működnek (ezt a szabályt a 165. cikk rögzíti). A levonások összegének túllépése azonban nem indokolja az adó visszatérítését. Az eljárás alá vonásához számos, az alkalmazandó törvény által előírt követelménynek meg kell felelnie.

A jogi személyek HÉA-visszatérítési eljárásának első feltétele a Szövetségi Adószolgálat könyvvizsgálata. Ha az exportőrökről beszélünk, akkor az ellenőrzési folyamat során meglehetősen nagy mennyiségű dokumentumcsomagot kell benyújtaniuk, amely két tényt megerősít:

- a 0% -os eladási arány alkalmazásának joga;

- a levonás összegének jogát biztosító indokok.

Ezért nagyon fontos, hogy a tranzakció minden lépését megfelelően dokumentálják.

HÉA-visszatérítésre jogosult jogi személyek

A jogi személyek HÉA-visszatérítéseit az ország adótörvénye határozza meg, különösen annak 176. cikke. A visszatérítés megszerzéséhez a vállalkozásnak számos követelménynek meg kell felelnie:

- a hozzáadottérték-adó fizetője;

- azokat a szolgáltatásokat vagy termékeket, amelyekért túlfizetés történt, kizárólag vállalkozói tevékenység céljából kell beszerezni;

- a termékről számlákkal kell rendelkeznie, feltüntetve a héa összegét, a főkönyvelő és a vállalkozás vezetője aláírását;

- a megszerzett anyagi értékeket vagy szolgáltatásokat aktiválni kell;

- Az a tranzakció, amelynél a HÉA-visszatérítés feltételezhetően valódi;

- az eladónak és a vevőnek teljes rendben kell lennie a dokumentumoknak, azokat a törvény által előírt módon nyilvántartásba kell venni.

HÉA-visszatérítés nem engedélyezett, ha a társaság az egyszerűsített adórendszerben, az egységes ipari adórendszerben vagy más adórendszerekben működik. A kérelmezőt fel kell tüntetni HÉA-fizetőként.

Lehetséges adó-visszatérítési lehetőségek

A jogi személyek áfa-visszatérítése kétféle formában történhet:

- ofszettel;

- visszatéréssel.

Az első lehetőség feltételezi, hogy a kérelmezőnek hátralékkal jár az egyéb adók megfizetése, vagy vannak fennálló bírságok vagy büntetések. Ebben az esetben az adóhivatal önmagában rendezi a kölcsönös követeléseket. Ha a hátralék kifizetése után maradnak pénzeszközök, akkor azokat közvetlenül visszatérítik az adófizetőhöz. Az adófizetõknek jogában áll továbbá kérelmet benyújtani, hogy a túlfizetett összeget elkerüljék a szövetségi adók, beleértve az áfát is, jövõbeni kifizetéseire.

A túlzottan fizetett adó visszatérítése csak a vállalkozás valamennyi jogi normájának betartásával és adósságok hiányában lehetséges.

Visszatérési rendszer

Mi az áfa? Hogyan lehet visszaküldeni? A teljes eljárás teljes megértése érdekében az adó-visszatérítési rendszer több szakaszban ábrázolható.

Meg kell érteni, hogy a HÉA-visszatérítés nem automatikus eljárás. Az érdekelt adófizető köteles önállóan megindítani a túlzottan fizetett adó visszatérítésére vonatkozó eljárást.

1. lépés - nyilatkozat benyújtása a visszatérítés céljából bemutatott HÉA összegéről

Az IFTS alkalmazottai kötelesek elvégezni a benyújtott nyilatkozat dokumentumainak ellenőrzését (amely 3 hónapig tart). Ebben az szakaszban az adótisztviselők jogosultak minden olyan dokumentumot kérni a nyilatkozattevőtől, amely megerősíti az adókedvezmények alkalmazásának lehetőségét. Ezt a normát az adótörvény 88. cikke rögzíti.

Ha nem észlel semmilyen jogsértést, akkor azonnal továbbléphet a 6. lépésre, azaz az adóhatóság dönt az adóbevallásról és visszatéríti a túlfizetett összeget.

2. lépés - járjon el a jogsértések azonosítása érdekében

Hogyan lehet visszatéríteni az áfát a jogi személyeknek? Ha az asztali ellenőrzés során jogsértéseket találtak a nyilatkozat elkészítése során, addig, amíg azokat nem javítják, levonások nem érhetők el, amíg a hiányosságokat megszüntették.

Az ellenőrzést végző adóhatóság dönt és hozza meg, hogy mely hiányosságokat kell orvosolni.

3. lépés - kifogások

Az adófizető az ellenőrzési igazolás kézhezvételétől számított egy hónapon belül lehetősége van kifogást benyújtani a határozattal szemben. Ezt a normát a 100. cikk rögzíti, ám tiltakozás benyújtásakor indokolni kell az álláspontját, és rámutatni az adószolgálati szakemberek cselekedeteiben feltárt szabálysértésekre.

4. lépés - Adózási válasz

A jogi személyek HÉA-visszatérítésének módszerei és eljárásai azt sugallják, hogy kifogás benyújtása után (vagy annak hiányában) az adószolgálat szakértői 10 munkanapon belül döntést hoznak. Információkat tartalmazhat a nyilatkozattevő közigazgatási felelősség alá vonásáról vagy annak megtagadásáról. Az adószolgálat köteles a döntésétől számított öt napon belül értesíteni az adófizetőt a meghozott döntésről.

Amellett, hogy elszámoltatható, ha olyan súlyos jogsértéseket találnak, amelyek a törvény által megállapított határidőn belül nem oldódnak meg, az adózó visszatérítést kap.

Ha nincs jogsértés, akkor a pozitív döntés meghozatala előtt a Szövetségi Adószolgálat alkalmazottai megtudják a HÉA, egyéb adók, bírságok és büntetések hátralékának kérdéseit.

5. lépés - eltolás

Ha az adó hátralékának ellenőrzése során ennek ellenére feltárják annak fennállását, akkor az adószolgálat szakemberei függetlenül beszámítottak a fennálló adósság visszafizetésére. Ha a hátralék a vizsgálat elvégzésének ideje alatt alakult ki, akkor erre bírságot nem számítanak fel.

Azokban az esetekben, amikor az adóbevallás nem elegendő a hátralék kifizetéséhez, az adózó köteles külön fizetni.

6. lépés - döntés az áfa-visszatérítésekről és az adó-visszatérítésekről

Hogyan térítjük vissza az áfát? A jogi személyeknek való visszatérítési rendszer egy további lépést foglal magában az IFTS HÉA-visszatérítésekről szóló határozatának formájában. Ilyen döntést kell hozni, ha az irodai ellenőrzés során nem derültek fel szabálysértések, vagy a hátralék, pénzbírság és bírság megfizetése után a fizetendő összeg megmaradt.

A vonatkozó döntés meghozatala után az IFTS hatóságai megküldik a megfelelő végzést az OFC-nek (az adórendszer 176. cikke).

Az adót az adófizető folyószámlájára kell utalni az értesítésnek az OFK szervek általi kézhezvételétől számított 5 banki napon belül, amely viszont köteles tájékoztatni az adószolgálatot a pénzátutalásról.

Azokban az esetekben, amikor az eljárásban nincsenek megsértések, az teljes mértékben befejezettnek tekinthető.

7. lépés - az FTS-hatóságok megsértik a HÉA-visszatérítés feltételeit

Hogyan lehet visszatéríteni az áfát a jogi személyeknek? Előfordulhat, hogy az adófizetők nem járnak jogsértéssel, de az adószolgálat mégis megsértette az adó-visszatérítés feltételeit. Mi a teendő ebben az esetben?

A nyilatkozattevőnek joga van követelni a visszatérítendő összeg kamatának kiszámítását. Ez a jog az adófizetőktől az asztali ellenőrzés befejezéséről és a kompenzációról szóló határozat elfogadását követő 12. napon merül fel.

Hogyan növelheti esélyeit?

Egyáltalán nem nehéz a jogi személyek HÉA-visszatérítésére vonatkozó dokumentumokat gyűjteni, betartani az eljárási szabályokat, azonban a gyakorlatban az adószolgálat szakemberei a gyakorlatban meglehetősen gyakran mindent megtesznek a jogsértések megállapítása és a pénzeszközök visszatérítése nélkül.

Az adó-visszatérítés esélyének növelése érdekében mindenekelőtt tisztességes ügyfeleket kell választania, és be kell tartania a papírmunka szabályait, nevezetesen:

- nyilvántartást vezet a szolgáltatásokról és az árukról a jogszabályokban előírt valamennyi folyóiratban;

- ne felejtsük el megjelölni a vámhaladást;

- ellenőrizze, hogy az összes ár tartalmazza az áfát;

- Ellenőrizze, hogy az összes számla raktáron van-e, és van-e benne minden áru;

- Feltétlenül fizeti az ÁFA-t a határon, ha az árut országon kívül értékesíti.

Milyen dokumentumokat kell elkészíteni

Milyen dokumentumok szükségesek az IFTS-hez történő benyújtáshoz egy asztali ellenőrzés során? Hogyan lehet visszatéríteni az áfát a jogi személyeknek? Ha a társaság biztos abban, hogy üzleti tevékenységeit a jelenlegi jogszabályok szerint végzik, és nincsenek megsértések, akkor nyugodtan benyújthatja az adó-visszatérítés dokumentumait.

Az eljárás megindításához készítsen és nyújtson be egy külön dokumentumot:

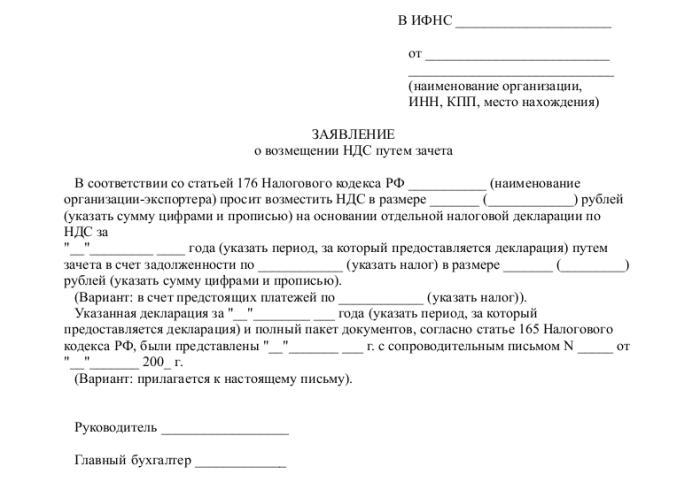

- jelentkezés az előírt formában;

- a vonatkozó beszámolási időszak adóbevallása;

- levél, amelyben kérik a HÉA visszatérítését;

- számlák;

- kivonatok az eladási és vásárlási könyvekből;

- egyéb fizetési bizonylatok (kiviteli műveletek esetén - vámokmányok).

A dokumentumok benyújtásakor a társaságnak nem szabad tartozásokkal rendelkeznie: a lízing adósságát vissza kell fizetni, minden számlát be kell fizetni, vagyis a jogi személy ellen nem lehet követelés.

következtetés

Hogyan lehet visszatéríteni az áfát a jogi személyeknek? Elvileg ez nem bonyolult eljárás, de különös gondosságot és körültekintést igényel a könyvelő munkájában az áruk vagy szolgáltatások megszerzésének, értékesítésének minden szakaszában.

Ha egy asztali ellenőrzés során az IFTS szakemberei továbbra is pontatlanokat találtak, akkor minden magyarázatot és magyarázatot kizárólag elektronikus formában kell benyújtani a TCS-en. Egyébként az adótörvénykönyv 88. cikke értelmében az ilyen magyarázatok nem tekinthetők nyújtottnak.

Emlékeztetni kell arra is, hogy annak ellenére, hogy a Szövetségi Adószolgálati Felügyeletnek joga van dokumentumokat kérni irodai ellenőrzés során, ennek a kérésnek azonban az ellenőrzött nyilatkozatra kell vonatkoznia. Például az adóhatóságok a nyilatkozatokat ellenőrizve nem jogosultak érdeklődni a munkavállalók alacsony béreinek kérdésében, vagy magyarázatot kérni a veszteségek fennállásáról.

És mindig emlékeznie kell arra, hogy abban az esetben, ha az adófizető nem ért egyet az adószolgálat következtetéseivel, és a kártalanítás megtagadása esetén a nyilatkozattevőnek 90 nap áll rendelkezésére, hogy fellebbezhessen egy ilyen határozatot (annak elfogadásától kezdve).