Az adók az ország gazdasági rendszerének legfontosabb eszközei. Ezek képezik az állami költségvetés legnagyobb részét. Ezért külön figyelmet fordítanak rájuk az ellenőrzés formája és rendszeres jogalkotási változások. Az Orosz Föderáció adószabályzata különféle adókat határoz meg, mind a lakosság, mind a szervezetek számára. Ez utóbbi vonatkozásában a HÉA különös jelentőséggel bír a beszerzés és az értékesítés folyamatában. Ezért minden meglévő vagy csak újonnan kezdő vállalkozónak tudnia kell, mi az áfa, a kiszámításának jellemzői és a fizetési eljárás.

A héa fogalma

A díjak kiszámításának és megfizetésének folyamatát szabályozó alaptörvény az Orosz Föderáció adószabályzata. Ő határozza meg az országban alkalmazott összes adó, beleértve a HÉA-t, kiszámításának fogalmát, lényegét és jellemzőit.

A hozzáadottérték-adó a szervezetekre kivetett díj az értéknövekedés összegének százalékában. Az értéknövekedést a bevételek és a harmadik felektől származó anyagköltségek különbsége okozza.

A jogszabályok bizonyos típusú tevékenységeket vagy termékek és szolgáltatások fajtáit állapítják meg, amelyekre a héát részben vagy egészben nem kell kiszámítani. Az Orosz Föderáció adószabályzata által megállapított adóalapokra korlátozások vonatkoznak, amelyek lehetővé teszik a társaság számára az adófizetők adómentességét.

A HÉA meghatározása és a fizetés korlátozása mellett az Orosz Föderáció adószabályzata a díjat egy adott adócsoporthoz rendeli. Például olyan fajokra, mint a közvetett adók. Ennek oka az, hogy az összeget százalékban beleszámítják az eladott termékek árába. Ennek eredményeként a HÉA fizetésekor a tényleges és a törvényes fizetők neve különbözik.

ÁFA-funkciók

A piacgazdaságban és a racionális adórendszerben az adók minden típusának négy jelentős funkciója van:

- Fiskális.

- Gazdasági.

- Stimuláló.

- Distribution.

A HÉA vonatkozásában a fiskális funkció a kiszámításából származó költségvetési bevételek maximális összegében nyilvánul meg a stabil adóalap és az elfogadható számítási feltételek miatt. Az adókból összeállított költségvetés nagy részét az áfa terheli. Az adó a gazdasági folyamatok szabályozását is érinti. Kamatai részt vesznek az árazásban és az inflációban.

Bizonyos tevékenységekre vagy meghatározott termékekre vonatkozó előnyök megállapításának köszönhetően az állam képes ösztönözni a szociális szféra fejlődését, valamint különféle áruk exportját.

Ennek megfelelően a HÉA eloszlási jellege abban rejlik, hogy részt vesz az állami GDP újraelosztásában. A sikeres tevékenységekből a költségvetésben beszedett adólevonások teljes összegét elosztják és elkülönítik a társadalom szempontjából jelentős jövedelmező gazdasági szektorok támogatására.

HÉA-fizetők

Az Orosz Föderáció adóügyi törvénykönyve széles körű személyeket hoz létre a HÉA-fizetésre kötelezett személyek körében. Az adót jogi személyekre kell kivetni:

- Vállalkozások - függetlenül az adóköteles tevékenységeket végző tevékenység formájától: állami, önkormányzati intézmények, üzleti partnerségek és mások.

- Adófizetőnek elismert személyek, mivel a termékeket az Orosz Föderáció vámhatóságain keresztül szállítják. Ezek külföldi befektetéssel rendelkező szervezetek vagy teljesen külföldi vállalkozások.

2001 óta az adóköteles ügyletekben részt vevő egyéni vállalkozókat az adójogszabályoknak megfelelően azonosítják a HÉA-fizetési kötelezettséggel rendelkező vállalkozásokkal.

A listán szereplő összes személy áfa-adófizetõként van regisztrálva, ha az általános adórendszer szerint dolgoznak. Előfordul, hogy más számviteli rendszereknél hozzáadottérték-adót kell fizetni.

Az adó tárgya

A HÉA kiszámításakor az alábbi kategóriákat és ügyleteket kell adókötelesnek tekinteni:

- A forgalom a terméktevékenységek értékesítéséből, valamint a költségek nélküli értékesítésből származik.

- Áruk átadása egy orosz szervezeten belül a szekciók között saját igényeikhez, amelynek költségeit nem vették figyelembe a számításban adóköteles jövedelem.

- A saját igényeiknek megfelelő építési eredmények.

- Áruk kivitele az Orosz Föderáció vámhatóságain keresztül.

A hozzáadottérték-adó kiszámítása magában foglalja a HÉA-köteles értékesítések alábbi típusainak elszámolását:

- Áruk eladása a szervezetből egy másik társaságnak vagy magánszemélynek, még szállítás és szállítás hiányában.

- Megrendelésre gyártott termékek átadása.

- Bizottság és aukciós termékek eladása.

- Termékek vagy anyagok cseréje.

- A termékek ingyenes átadása vagy részleges fizetés.

- Tulajdonjogok átruházása vagy eladása.

- Biztosíték eladása.

Adóalap

A HÉA-bevallás előírja az adóalap adószámításának kiszámítását. Nevezetesen a HÉA-köteles ügyletek értékének mutatója. Az adóalap meghatározása a szóban forgó díj kiszámításához számos tulajdonsággal bír, és elsősorban a művelet típusától függ.

Adóalap annak meghatározása alapján, hogy mi az HÉA, és a következő feltételek sorrendjével rendelkezik:

- Az adóalap megegyezik a termékek vagy tulajdonjogok eladásából származó bevételekkel, amelyeket az ezen műveletekkel kapcsolatos elszámolásokhoz kapcsolódó összes jövedelem összege határoz meg. Bármely ekvivalensen megjeleníthető, beleértve az értékpapírokat is.

- Az adóalap, amely megegyezik a külföldi pénznemben bevezetett bevételekkel, átváltva orosz rubelre a jelenlegi árfolyamon.

- A figyelembe vett alap, a korábban benne szereplő előleg beérkezésekor, az áruk ár alapján számított értékét képviseli.

- A jutalék vagy a jutalék megállapodás adóalapja megegyezik a díj összegével. Még mindig fennáll egy feltétel.

- A teljes vállalkozás eladásának adóalapja egyenlő az egyes eszközök értékével.

Adókulcsok

A fizetendő összeg kiszámításához először helyesen kell meghatározni a HÉA adóalapját. Az adó mértéke nem függ az alaptól, és az Orosz Föderáció adótörvényében van rögzítve. Pontosabban: a jogszabályok jelenleg rögzítik a kivetett adókulcsokat: 0%, 10% és 18%.

A terméktípusokat, amelyek bevételét 0% -os adókulcs alá kell vetni, az Oroszországi Föderáció adótörvénykönyvének 164. cikke rögzíti, és meglehetõsen átfogó felsorolással rendelkeznek. Alapvetően ezek az áruk különféle fajtái, magasan specializált munkák és szolgáltatások.

10% -os áfával számítják fel a következő termékcsoportok értékesítését:

- Élelmiszer-termékek.

- Gyerekáruk.

- Folyóiratok.

- Oktatási és tudományos jelentőségű irodalom.

- Orvosi cikkek.

A fő értékesítési műveletekre, a 0% és 10% -os adókulcs alá eső áruk kivételével, 18% -os szorzással kell számolni.

Adókedvezmények

Az adóalap kiszámításakor a jogszabály meghatározza az előnyöket, különösen azokat a tevékenységeket és termékeket, amelyek nem tartoznak HÉA alá. A beszedési arány a következő esetekben nem alkalmazandó.

- Sokféle orvosi szolgáltatás, beleértve a fizetett szolgáltatásokat is.

- Oktatási és kulturális szolgáltatások.

- Lakóépületek kivitelezése.

- Fogyatékkal élő áruk.

- A privatizáció céljából visszavásárolt ingatlan.

- Temetkezési szolgáltatások.

- Biztosítási műveletek.

- Tranzakciók, amelyekkel állami illetéket fizetnek.

- Fénymásolás és fénymásolás.

- Kézműves termékek értékesítése.

- Kutatási munka a költségvetési források rovására.

- Háztartási gépek javítása a jótállási időszak alatt.

A számítás jellemzői

A fizetendő HÉA összegének kiszámítása meglehetősen egyszerű algoritmussal rendelkezik. Az adóalapot kezdetben meghatározzák. Ezt követően megszorozzuk a beállított kamatlábbal. Emlékeztetni kell arra, hogy a HÉA-fizetés ütemezése és a számítási időszak eltérő. Az általános költségvetésbe befizetendő adó összegét minden hónap vagy negyedév eredményei alapján számítják ki.

A fizetendő adó összegének meghatározása után csökkenteni kell az adólevonások eredményeként, ha vannak ilyenek. Mi ez? Az adólevonások azok a HÉA-összegek, amelyeket a fizető félnek bemutattak a díj kiszámításában részt vevő műveletekhez. A HÉA-bevallás jelzi ezeket a levonásokat, valamint a bemutatott HÉA és a bemutatott HÉA közötti különbség összegét.

Fizetési eljárás

A kiszámított HÉA-összegek kifizetése elszámoláson és adószámításon alapul. Az egyes jelentési időszakok eredményei határozzák meg. HÉA-fizetési feltételek Az adójogszabályok által megállapított meghatározás szerint legkésőbb a beszámolási időszak végét követő hónap 25. napjáig kell meghatározni.

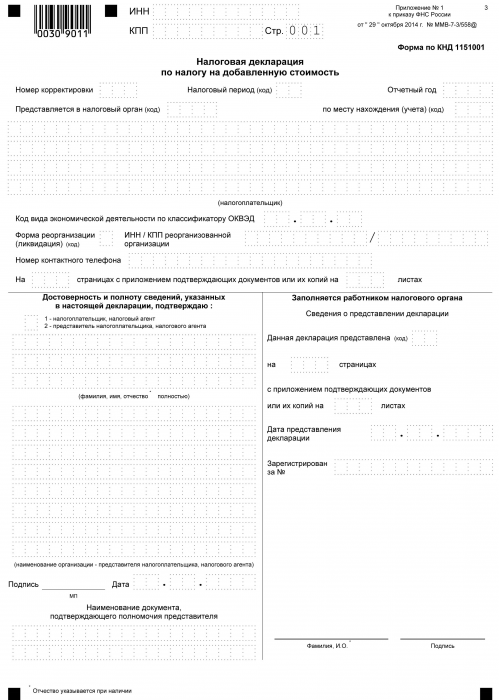

HÉA-jelentések

Az adónak az államkincstárba történő befizetésétől kezdve a fizetés napjáig minden héával működő adóalanynak beszámoló formájában be kell számolnia a megfelelő hatóságnak a számítási eljárás során. Ezt a dokumentumot negyedévente nyújtják be. Ez megmutatja a szervezet részleteit, az adóalap kiszámításának összegét, a felszámított adókulcs típusát és a hozzáadottérték-adót. A nyilatkozat egy 2014-ben jóváhagyott egységes forma. Ugyanakkor fontos tudni, hogy 2015 óta minden szervezetnek, függetlenül a termelés mennyiségétől és típusától, elektronikus formában kell nyilatkozatot benyújtania.

A héa fogalmának meghatározásakor az a gondolat alakul ki, hogy a bevétel egy bizonyos százalékkal megszorozva. Valójában ez így van. A HÉA azonban az értéknövekedés összege. Ezért számításánál számos árnyalattal kell számolni:

- Termék típusok, mind adóköteles, mind adómentes.

- Az adó mértéke.

- Az adóalap meghatározásának pillanata.

- Adólevonások és még sok más.