Elke gezagsgetrouwe belastingplichtige heeft een wettelijk recht op terugbetaling van btw. De procedure is voorgeschreven in het belastingwetboek, in het bijzonder in artikel 78. U kunt op belastingteruggaven rekenen als de persoon die zijn inkomen heeft aangegeven, aan het einde van de rapportage een aftrekbedrag heeft dat hoger is dan het bedrag van de btw.

BTW-teruggaaf stelt rechtspersonen in staat om rationeel hun eigen activa te gebruiken en zelfs hun concurrentievermogen te vergroten.

waarborgen

Meestal doen zich situaties voor waarin een belastingteruggave mogelijk is voor exporterende ondernemingen die een tarief van 0% hanteren (deze regel is vastgelegd in artikel 165). Het feit dat het bedrag van de inhoudingen wordt overschreden, is echter geen reden voor belastingteruggave. Om onder deze procedure te komen, moet u aan een aantal vereisten voldoen die door de toepasselijke wetgeving worden verstrekt.

De eerste voorwaarde van de btw-teruggaafprocedure voor rechtspersonen is een desk audit van de federale belastingdienst. Als we het hebben over exporteurs, moeten ze tijdens het verificatieproces een vrij omvangrijk pakket documenten bieden dat twee feiten bevestigt:

- het recht om een verkooptarief van 0% toe te passen;

- motiveringen die recht geven op het aftrekbedrag.

Daarom is het erg belangrijk dat elke stap van de transactie correct wordt gedocumenteerd.

Rechtspersonen die recht hebben op teruggave van btw

Btw-terugbetalingen voor rechtspersonen worden bepaald door het belastingwetboek van het land, in het bijzonder artikel 176. Om terugbetalingen te ontvangen, moet een onderneming aan een aantal vereisten voldoen:

- betaler zijn van de belasting over de toegevoegde waarde;

- diensten of goederen waarvoor te veel is betaald, moeten uitsluitend voor ondernemersactiviteiten worden verworven;

- moeten voor dit product aanwezige facturen zijn met vermelding van het btw-bedrag, de handtekening van de hoofdaccountant en het hoofd van de onderneming;

- verworven materiële waarden of diensten moeten worden gekapitaliseerd;

- De transactie waarop de btw-teruggave geacht wordt reëel te zijn;

- de verkoper en de koper moeten de documenten volledig in orde hebben, deze moeten op de door de wet voorgeschreven wijze worden geregistreerd.

Btw-terugbetalingen zijn niet toegestaan als de onderneming deel uitmaakt van het vereenvoudigde belastingstelsel, het uniforme stelsel van industriële belastingen of andere belastingstelsels. De aanvrager moet worden vermeld als btw-plichtige.

Mogelijke opties voor belastingteruggave

Btw-teruggaven voor rechtspersonen kunnen in twee vormen worden uitgevoerd:

- door offset;

- bij terugkomst.

De eerste optie veronderstelt dat de aanvrager achterstallige betalingen heeft voor andere belastingen of dat er uitstaande boetes of boetes zijn. In dit geval verrekent de belastingdienst de wederzijdse vorderingen zelf. Als fondsen achterblijven nadat de achterstallige betalingen zijn betaald, worden deze rechtstreeks aan de belastingbetaler teruggegeven. De belastingbetaler heeft ook het recht om een aanvraag in te dienen zodat het teveel betaalde bedrag naar de rekening wordt gestuurd voor toekomstige betalingen van federale belastingen, inclusief btw.

Terugbetaling van te veel betaalde belasting is alleen mogelijk mits naleving van alle wettelijke normen van de onderneming en bij afwezigheid van schulden.

Retourschema

Wat is btw? Hoe kan het worden geretourneerd? Voor een volledig begrip van de hele procedure kan een belastingterugbetalingsregeling in verschillende fasen worden weergegeven.

Het moet duidelijk zijn dat btw-terugbetalingen geen automatische procedure zijn. De belanghebbende belastingplichtige is verplicht om zelfstandig de procedure voor de teruggave van te veel betaalde belasting in te leiden.

Stap nr. 1 - aangifte doen met het bedrag van de aangeboden btw

IFTS-medewerkers moeten een desk audit uitvoeren (die 3 maanden duurt) van de ingediende aangifte. In dit stadium hebben belastingambtenaren het recht om van de aangever documenten te vragen die de mogelijkheid bevestigen om belastingaftrek toe te passen. Deze norm is vastgelegd in artikel 88 van het belastingwetboek.

In het geval van niet-detectie van overtredingen, kunt u onmiddellijk doorgaan naar stap nummer 6, dat wil zeggen dat de belastingdienst de belastingaangifte beslist en het teveel betaalde bedrag terugbetaalt.

Stap nummer 2 - handel om overtredingen te identificeren

Hoe btw teruggeven aan rechtspersonen? Als tijdens de desk audit overtredingen werden geconstateerd bij het opstellen van de aangifte, kunnen er geen aftrekkingen worden verkregen totdat de tekortkomingen zijn verholpen totdat ze zijn gecorrigeerd.

De belastingdienst die de controle heeft uitgevoerd, neemt een besluit en geeft aan welke tekortkomingen moeten worden verholpen.

Stap # 3 - Bezwaren

De belastingbetaler heeft binnen een maand na ontvangst van het auditcertificaat de mogelijkheid om zijn bezwaren tegen de beslissing in te dienen. Deze norm is vastgelegd in artikel 100, maar bij het indienen van een protest moet men zijn positie rechtvaardigen en wijzen op de geopenbaarde schendingen in de acties van specialisten op het gebied van belastingdienst.

Stap # 4 - Belastingrespons

De methoden en procedure voor btw-teruggaaf voor rechtspersonen suggereren dat de belastingdienstdeskundigen na het indienen van een bezwaar (of bij afwezigheid) na 10 werkdagen een beslissing nemen. Het kan informatie bevatten over de betrokkenheid of weigering om de aangever onder administratieve verantwoordelijkheid te brengen. De belastingdienst is verplicht de belastingplichtige binnen 5 dagen na de datum van een dergelijke beslissing in kennis te stellen van de beslissing.

Als de belastingplichtige niet alleen verantwoordelijk wordt gehouden, maar ook ernstige inbreuken constateert die niet binnen de wettelijk vastgestelde termijn zijn opgelost, wordt de belastingteruggave geweigerd.

Als er geen schendingen zijn, moeten werknemers van de Federale Belastingdienst, voordat ze een positieve beslissing nemen, achterhalen wat de achterstallige btw, andere belastingen, boetes en boetes zijn.

Stap nummer 5 - offset

Als tijdens het controleren van de belastingachterstanden toch het feit van het bestaan ervan wordt onthuld, verrekenen de belastingdienstspecialisten onafhankelijk de aflossing van de bestaande schuld. Als de achterstand is ontstaan tijdens de periode waarin de inspectie is uitgevoerd, wordt er geen boete opgelegd.

In gevallen waarin de belastingaangifte niet voldoende is om de achterstallige betalingen te betalen, is de belastingplichtige verplicht extra te betalen.

Stap nummer 6 - Een beslissing nemen over btw-teruggaven en belastingteruggaven

Hoe wordt btw terugbetaald? Het terugkeerplan voor rechtspersonen omvat een verdere stap in de vorm van een beslissing van de IFTS over btw-teruggaaf. Een dergelijke beslissing wordt genomen als tijdens de desk audit geen overtredingen werden geconstateerd of nadat de achterstallige betalingen, boetes en boetes werden betaald, het te betalen bedrag bleef.

Nadat de relevante beslissing is genomen, sturen de IFTS-autoriteiten de overeenkomstige bestelling naar het OFC (artikel 176 van de belastingwetgeving).

De belasting moet binnen 5 werkdagen na de datum van ontvangst van de kennisgeving door de OFK-instanties op de lopende rekening van de belastingbetaler worden overgemaakt, die op zijn beurt verplicht is de belastingdienst op de hoogte te stellen van de geldovermaking.

In gevallen waarin er geen schendingen van de procedure zijn, wordt deze als volledig voltooid beschouwd.

Stap nr. 7 - schending door de FTS-autoriteiten van de voorwaarden voor btw-teruggave

Hoe btw teruggeven aan rechtspersonen? Het kan gebeuren dat er geen schendingen zijn van de kant van de belastingbetaler, maar de belastingdienst heeft nog steeds de voorwaarden van de belastingteruggave geschonden. Wat te doen in dit geval?

De aangever heeft het recht om de berekening van de rente op het te retourneren bedrag te eisen. Dit recht vloeit voort uit de belastingplichtige op de 12e dag na het besluit tot voltooiing van de desk audit en de vaststelling van het besluit tot schadevergoeding.

Hoe vergroot je je kansen?

Het is helemaal niet moeilijk om documenten te verzamelen voor btw-teruggaaf voor rechtspersonen, om de regels van de procedure in acht te nemen, maar in de praktijk doen belastingdienstspecialisten in de praktijk vaak alles om schendingen te vinden en niet om het geld terug te betalen.

Om uw kansen op belastingteruggave te vergroten, moet u allereerst fatsoenlijke tegenpartijen kiezen en de papieren regels volgen, namelijk:

- registers bijhouden van diensten en goederen in alle tijdschriften voorzien door wettelijke bepalingen;

- vergeet niet een stempel te drukken op de douane;

- controleer of alle goederen inclusief btw zijn;

- Controleer of alle facturen op voorraad zijn en of alle goederen daar zijn opgenomen;

- Zorg ervoor dat u btw betaalt aan de grens wanneer u goederen buiten het land verkoopt.

Welke documenten moeten worden voorbereid

Welke documenten zijn nodig voor indiening bij de IFTS tijdens een desk audit? Hoe btw teruggeven aan rechtspersonen? Als het bedrijf ervan overtuigd is dat zijn zakelijke activiteiten worden uitgevoerd in het kader van de huidige wetgeving en er geen schendingen zijn, kunt u veilig documenten voor belastingteruggave indienen.

Om de procedure te starten, stelt u een specifieke lijst met documenten op en verzendt u deze:

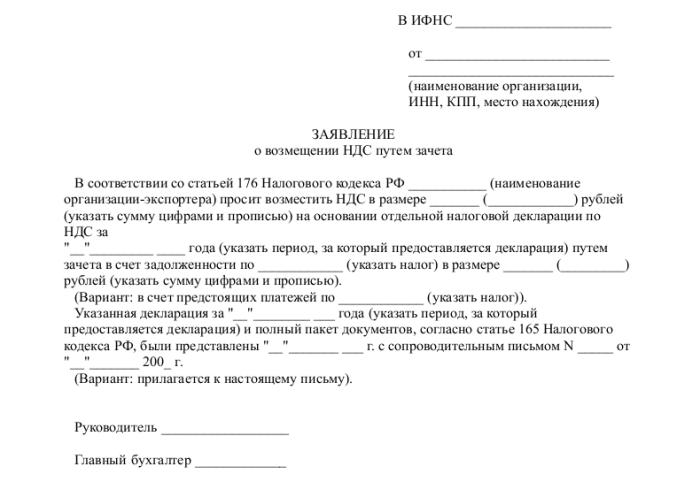

- aanvraag in de voorgeschreven vorm;

- belastingaangifte voor de relevante rapportageperiode;

- een brief waarin u om terugbetaling van btw kunt verzoeken;

- facturen;

- uittreksels uit boeken van verkopen en aankopen;

- andere betalingsdocumenten (voor exporttransacties - douanedocumenten).

Op het moment dat de documenten worden ingediend, mag het bedrijf geen schulden hebben: de leaseschuld moet worden terugbetaald, alle rekeningen moeten worden betaald, dat wil zeggen dat er geen claims tegen de juridische entiteit mogen zijn.

conclusie

Hoe btw teruggeven aan rechtspersonen? In principe is dit geen ingewikkelde procedure, maar het vereist speciale zorg en nauwgezetheid in het werk van een accountant in elke fase van de verwerving, verkoop van goederen of diensten.

Als IFTS-specialisten tijdens een desk audit nog steeds onnauwkeurigheden aantroffen, moeten alle verduidelijkingen en toelichtingen uitsluitend in elektronische vorm op de TCS worden ingediend. Anders worden dergelijke verklaringen volgens artikel 88 van de belastingwetgeving niet geacht te zijn verstrekt.

Er zij ook aan herinnerd dat, ondanks het recht van de federale belastingdienst om documenten aan te vragen tijdens een desk audit, deze verzoeken desalniettemin betrekking moeten hebben op de geverifieerde aangifte. De belastingdienst heeft bijvoorbeeld niet het recht om bij het controleren van de aangifte geïnteresseerd te zijn in de kwestie van lage lonen van werknemers of om uitleg te vragen over het bestaan van verliezen.

En u moet altijd onthouden dat in geval van onenigheid van de belastingbetaler met de conclusies van de belastingdienst en in geval van weigering van schadevergoeding, de aangever 90 dagen de tijd heeft om in beroep te gaan tegen een dergelijke beslissing (vanaf het moment van goedkeuring).