În condiții de instabilitate economică în țară, deseori există probleme cu îndeplinirea obligațiilor de credit. Este deosebit de relevantă problema amânării și restructurării datoriilor pentru familiile care plătesc datorii ipotecare. Condițiile acestor contracte sunt impresionante, în timp ce circumstanțele de viață ale familiei se schimbă de la an la an și, în cea mai mare parte, sunt imprevizibile.

Nu numai cetățenii obișnuiți pot fi într-o situație financiară dificilă. În prezent, plata este amânată a împrumuturilor comerciale. Caracteristicile acestei proceduri vor fi discutate în acest articol.

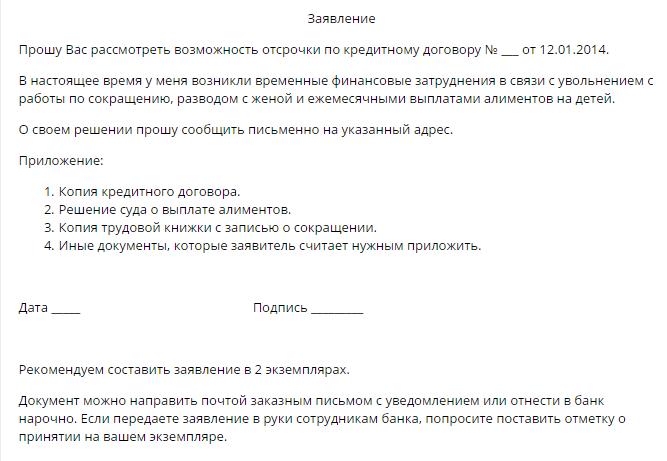

Cum să rezolvi problemele legate de datoria de credit?

Împrumutul acordat persoanelor fizice și juridice implică furnizarea de către organizațiile de credit a unor sume monetare pentru utilizarea cetățenilor sau a întreprinderilor cu restituirea ulterioară a sumei datoriei principale și a dobânzilor prevăzute de acord.

De obicei, principalele condiții de împrumut sunt reflectate în contract. Pe lângă programul de rambursare a împrumutului, documentul semnat de ambele părți conține informații:

- cu privire la răspunderea pentru neîndeplinirea obligațiilor de credit în modul prevăzut de contract;

- privind metodele de soluționare a litigiilor, dacă există, între părțile la acord;

- despre posibilitatea obținerii unei plăți amânate la un împrumut.

Dacă ultima prevedere nu se regăsește în document, împrumutatul are dreptul să solicite în mod independent organizației financiare o declarație cu privire la furnizarea acestui serviciu.

În conformitate cu dreptul civil (art. 450), la solicitarea uneia dintre părțile la tranzacție, condițiile contractului pot fi modificate pe baza unui acord scris al creditorului și al împrumutatului. Această regulă este comună tuturor tipurilor de tranzacții bilaterale și multilaterale. Decizia de modificare a programului de plată se ia de către organul colegial al organizației de credit.

Modalități de a obține o amânare

La discreția băncii, împrumutatul este prevăzut cu una dintre mai multe opțiuni disponibile. În continuare, le considerăm mai detaliate.

Plata amânată a principalului

În același timp, împrumutatul plătește numai dobânda aferentă împrumutului în termenul stabilit de creditor. Deoarece mărimea datoriei principale nu se modifică, această metodă nu poate fi numită acceptabilă, deoarece procentul este calculat pe baza mărimii „corpului”. O astfel de plată amânată a unui împrumut este cea mai profitabilă opțiune pentru o bancă decât pentru un împrumutat. Atunci când oferă un serviciu, debitorul ar trebui să ia în considerare ultima opțiune.

Amânarea interesului

În același timp, pentru o anumită perioadă de timp, debitorul este scutit de plata dobânzilor, dar continuă să achite valoarea datoriei principale. În general, opțiunea nu este rea pentru împrumutat, dar extrem de incomodă pentru organizația de credit în sine, prin urmare, o astfel de întârziere nu este adesea furnizată.

Amânare pentru organism și interes

Cu acest tip de amânare, împrumutatul are dreptul de a suspenda plățile în cadrul contractului pentru o perioadă stabilită de bancă. De obicei, perioada de scutire a împrumutului nu depășește trei luni. Astfel, cetățeanul are oportunitatea de a-și îmbunătăți situația financiară și de a amâna termenul de soluționare finală cu banca.

Metode alternative de plată cu o bancă

Clientul are dreptul să propună în mod independent instituției de credit procedura de transfer a plăților în condiții benefice ambelor părți la acord.Banca este bazată pe extragerea unui anumit profit din cooperarea cu clienții săi, deci argumentele împrumutatului trebuie să fie convingătoare. Printre aceste metode de soluționare a problemei se pot distinge următoarele:

1. Restructurarea datoriilor. O metodă similară este o modificare a condițiilor esențiale ale contractului inițial, cu toate acestea, în circumstanțe critice, banca (de exemplu, dacă împrumutatul este într-o poziție comparabilă cu falimentul) poate lua astfel de măsuri și poate revizui unele dispoziții ale contractului, de exemplu:

- perioada finală de rambursare a împrumutului;

- moneda împrumutului;

- scutire de penalități;

- modificarea ratei dobânzii

2. Modificarea programului de plată. În același timp, într-o anumită perioadă de timp, împrumutatul nu achită valoarea datoriei lunare a împrumutului, ceea ce implică o creștere a mărimii plăților ulterioare.

Marea majoritate a deciziilor consiliului colegial al băncii satisfac cerințele împrumutatului. Adevărat, ca urmare a recuperării, suma totală crește, iar cetățenii trebuie să plătească în exces. Pe de altă parte, dacă alegerea este cuprinsă între o procedură de faliment și posibilitatea obținerii unei răspunderi scurte, soldul este în favoarea celui din urmă.

Motivele amânării

Nu toate circumstanțele de viață susțin că sunt baza pentru primirea acestui serviciu. Lista persoanelor îndreptățite să solicite o plată amânată a unui împrumut către Sberbank, VTB 24 sau o altă instituție financiară mare include următoarele categorii de cetățeni:

- femeile aflate în șomaj care așteaptă nașterea unui copil, precum și mamele care îngrijesc copii minori sub un an și jumătate;

- cetățeni șomeri temporar care sunt obligați să își piardă locul de muncă;

- persoane cu dizabilități temporare care urmează tratament sau reabilitare din cauza unei boli sau vătămări;

- cetățenii cărora li se atribuie un grup de handicap în perioada de rambursare a împrumutului;

- Cetățenii care au pierdut venituri din cauza unei schimbări de reședință (de exemplu, atunci când se mută într-o altă regiune a țării);

- cetățenii care și-au pierdut câștigătorul, precum și persoanele care sunt obligate să aibă grijă de o rudă bolnavă;

- debitorii care se găsesc în situații de viață dificile (de exemplu, care au pierdut locuințe sau proprietăți din cauza unui incendiu, a unui dezastru natural sau a unei alte situații de urgență).

Oricare ar fi circumstanțele care ar putea determina împrumutatul să solicite o plată amânată a unui împrumut către VTB 24, Sberbank sau o altă instituție financiară, trebuie să fie documentată prezența unuia sau a mai multor motive. Angajații unei instituții de credit nu vor lua niciun cuvânt, așadar mai întâi colectează documente adecvate situației tale.

Cine poate refuza o bancă?

Este puțin probabil ca un împrumutat conștiincios care se găsește în circumstanțe dificile, o instituție de credit să refuze să acorde o plată amânată la împrumut. Dar anumite categorii de cetățeni pot fi în continuare fără loc de muncă.

Există o mare probabilitate de a refuza satisfacerea cererii debitorului, dacă:

- a permis anterior întârzierile în rambursarea împrumutului;

- deține un istoric de credit necorespunzător;

Pe lângă debitorii fără scrupule, următoarele categorii de cetățeni pot fi refuzate:

- persoanele al căror termen contractual nu depășește trei luni de la data semnării documentului;

- debitorii a căror durată a contractului expiră în trei sau mai puțin de la data cererii de amânare;

- Cetățenii care au pierdut venituri din vina lor (de exemplu, au renunțat de bună voie);

- clienții punând la îndoială onestitatea intențiilor lor.

Vacante de credit

Dacă împrumutatul are motive suficiente pentru amânare, nu ezitați. În domeniul serviciilor bancare, apelul prematur este plin de aducerea la răspundere, prevăzut de condițiile contractului încheiat.Aplicarea penalităților nu va face decât să agraveze situația debitorului.

În cele din urmă, decizia rămâne la bancă. Iată cele mai probabile scenarii după ce un client a solicitat o plată cu împrumut amânat:

- Cererea este satisfăcută, serviciul este furnizat în conformitate cu condițiile contractului încheiat cu clientul. Vă puteți familiariza cu procedura de furnizare a acestuia din textul documentului în mâinile împrumutatului. Fii atent când citești. Poate că plata amânată a unui împrumut la bancă este asigurată pe o bază rambursabilă. În majoritatea instituțiilor financiare, acest serviciu este plătit.

- Posibilitatea de a acorda o întârziere este decisă individual, ținând cont de circumstanțele relevante. În acest caz, textul acordului nu conține condiții care să profite de vacanțele de credit, iar decizia este luată de comitetul de credit.

- Plata amânată a unui împrumut cu VTB sau o altă bancă în cadrul schemei standard de restructurare a datoriilor. Unele organizații de credit își practică propriile metode de soluționare a problemelor legate de rambursarea împrumuturilor. Termenii de întârziere nu sunt incluși în textul contractului, dar, în funcție de client, instituția de credit oferă o modalitate acceptabilă de a modifica termenii contractului. În acest caz, împrumutatul are dreptul să aleagă cea mai convenabilă opțiune pentru el pentru noile condiții de rambursare a împrumutului.

- Amânarea sub formă de stoc. Unele bănci practică furnizarea de concedii de credit ca un fel de promovare sau publicitate. De regulă, astfel de acțiuni sunt vândute contra cost.

Documente pentru cerere

Pe lângă aplicarea formularului standard pentru plata amânată a unui împrumut, clientul oferă următoarele seturi de documente:

- copia pașaportului;

- certificat de la FIU cu privire la valoarea angajamentelor lunare de pensie;

- Formularul de venit 2-NDFL;

- certificat de la centrul de angajare privind înregistrarea unui cetățean ca șomer;

- copia cărții de lucru;

- certificatul de atribuire a unui grup de handicap;

- concluzie din partea instituției medicale despre starea de sănătate a împrumutatului;

- copia certificatului de naștere a copiilor;

- alte documente.

Lista de mai sus este opțională. Selecția documentelor necesare se realizează în funcție de baza pentru acordarea plății amânate a unui împrumut pentru persoanele fizice din această organizație.

Amânare judecătorească

Dacă împrumutatul nu a considerat necesar să solicite la bancă la timp pentru acordarea unei plăți amânate la împrumut, riscă să devină pârât în cazul recuperării sumei datoriei principale, a dobânzii, precum și a penalităților și amenzilor prevăzute de contract. În astfel de situații, este mai bine să nu te pierzi, ci să aplici cu o cerere contrară pentru amânarea sau planul de tranzacții în baza unui contract de împrumut.

Dacă motivele prezentate sunt convingătoare, instanța va lua o decizie cu privire la acordarea amânării pentru o anumită perioadă sau un plan de plată în tranșă, indicând perioada de rambursare și valoarea plății lunare.

Nu se recomandă aducerea situației la rezolvarea instanței a problemei, deoarece în astfel de cazuri există o mare probabilitate ca în prima întârziere colectarea fondurilor de credit să fie efectuată cu forța prin intermediul autorităților executive.