Astăzi, împrumuturile sunt disponibile aproape tuturor. Datorită simplității acordării unor astfel de împrumuturi, oamenii nu își pot calcula în mod corect finanțele pentru a plăti datoriile în timp util. În acest context, deseori debitorii nu pot să-și îndeplinească obligațiile față de instituțiile financiare.

Restructurarea unui împrumut la VTB 24 devine una dintre modalitățile de ieșire din moment. Datorită acestui serviciu, împrumutatul se poate scuti parțial de sarcina datoriei și, în același timp, nu va agrava istoricul creditului. Cu toate acestea, departe de toate situațiile, astfel de „concesii” sunt disponibile pentru clienții băncii. Prin urmare, merită să înțelegem mai detaliat această problemă.

Ce este restructurarea (re-creditare)?

În primul rând, va fi util pentru potențialii clienți să afle că fuziunea instituțiilor financiare VTB și VTB 24. s-a produs recent. Acest lucru s-a întâmplat în ianuarie 2018. Prin urmare, mai multe programe au devenit disponibile pentru clienți, inclusiv pe împrumuturi. Acest serviciu implică anumite modificări ale condițiilor actualului contract de împrumut. Acest lucru este posibil în situația în care clientul are anumite circumstanțe care nu-i permit să facă față obligațiilor sale. Dacă administratorul băncii ajunge la concluzia că împrumutatul nu poate efectua plăți în conformitate cu planul, atunci oferă o restructurare a împrumutului. VTB 24 ajută astfel clienții să își micșoreze ratele de împrumut.

Care este beneficiul băncii

Desigur, această întrebare interesează aproape toată lumea, deoarece pare ilogic faptul că o instituție financiară este de acord în mod voluntar că un împrumutat va plăti mai puțin dobândă la un împrumut. De fapt, există mai multe avantaje datorită cărora instituțiile financiare sunt interesate de astfel de tranzacții. Cert este că, în cazul în care clientul pierde oportunitatea de a rambursa împrumutul, atunci în acest caz banca va putea primi despăgubiri numai după un proces lung, când se va decide să vândă proprietatea debitorului în favoarea creditorului. De asemenea, merită luat în considerare faptul că transferul unui caz către sistemul judiciar sau colecționari implică anumite costuri financiare. Prin urmare, banca este mult mai convenabilă pentru a oferi clientului un termen mai fidel de rambursare a împrumutului.

De asemenea, merită luat în considerare că, datorită restructurării împrumutului la VTB 24 pentru o persoană fizică, instituția financiară își păstrează baza de clienți. Dacă clientul primește astfel de „concesii”, atunci data viitoare va solicita cu siguranță un nou împrumut numai acestei bănci. Există șansa de a obține noi împrumutați. În acest scop, VTB 24 a implementat un program de restructurare pentru împrumuturi de la alte bănci.

Când să faci afară

Reînnoirea împrumuturilor nu merită întotdeauna făcută. În plus, banca poate refuza acest serviciu fără motive inutile. Prin urmare, se recomandă emiterea unei restructurări de împrumut la VTB 24 dacă:

- Suma contribuțiilor lunare a devenit o sarcină imposibilă pentru o persoană, din moment ce a pierdut o parte din venitul său.

- Împrumutatul are mai multe împrumuturi la alte bănci. În această situație, este mult mai ușor să le rambursezi pe toate în același timp în detrimentul unei bănci și să plătești în continuare dobânda la o rată mai mică.

- Creditorul, care inițial a furnizat banii, intenționează să meargă în instanță pentru a colecta bani de la împrumutatul neglijent cu forța.

Dacă o persoană întocmește o restructurare a datoriilor de împrumut la VTB 24, atunci poate conta pe modificări în condițiile relației contractuale. Datorită acestui fapt, el nu va trebui să plătească amenzi și alte taxe suplimentare. În plus, banca oferă adesea un împrumut suplimentar care ajută la rambursarea plăților urgente.

Este posibil să re-credităm debitori terți

Da, într-adevăr, un client poate solicita un serviciu chiar dacă inițial a luat un împrumut de la o altă instituție financiară. Cu toate acestea, în acest caz, un nou client al băncii trebuie să îndeplinească mai multe cerințe. În primul rând, trebuie să rămână cel puțin 3 luni până la rambursarea împrumutului său. Dacă a făcut deja cel puțin o întârziere la plăți, aceasta poate fi baza refuzului de a furniza acest serviciu. De asemenea, împrumutatul trebuie să confirme că este cetățean al Federației Ruse cu un loc de înregistrare permanent.

Dacă împrumutatul îndeplinește condițiile de bază pentru restructurarea împrumutului la VTB 24, atunci i se acordă un nou împrumut, care va plăti datoriile existente. În același timp, există mai multe condiții importante. De exemplu, în același timp este posibil să „blocați” cel mult 6 contracte de împrumut primite la alte bănci. Toate împrumuturile ar trebui emise numai în ruble.

Procentul de plată în exces în acest caz depinde de suma totală datorată. Dacă este de la 100 la 599 mii de ruble, atunci în acest caz, plata în exces va fi de aproximativ 14-17%. În condițiile unui împrumut mai mare, peste 600 de mii de ruble, se presupune un procent mai mic de 13,5%.

Restructurarea unui împrumut la VTB 24 este posibilă pentru o perioadă de 5 ani. Dacă clientul face față plăților, atunci pe viitor poate conta pe împrumuturi mai mari. De asemenea, merită să luăm în considerare faptul că, în timpul restructurării, clientul nu va trebui să plătească taxa suplimentară pentru rambursarea creditelor la o bancă terță parte.

Furnizarea serviciilor către debitori

O cerere de restructurare a unui împrumut la VTB 24 poate fi, de asemenea, depusă de către cei care utilizează deja serviciile acestei instituții financiare. În acest caz, clientul poate emite:

- Reînnoirea datoriilor Datorită acestui program, clientul prelungește durata contractului, în urma căruia suma de plată lunară este semnificativ redusă. Un astfel de serviciu este disponibil numai acelor persoane care în timpul plăților acordate împrumutului nu au permis delincvențele.

- Vacante de credit. În acest caz, clientul furnizează un document care confirmă faptul că nu poate efectua următoarea plată. În acest caz, termenul ratei este amânat pentru luna următoare, schimbând toate plățile ulterioare. Astfel, există și o creștere a duratei contractului de împrumut. Cu toate acestea, în acest caz, va trebui să plătiți 2 mii de ruble pentru acest program. Puteți utiliza acest serviciu nu mai mult de o dată la șase luni.

De asemenea, restructurarea creditelor de consum în VTB 24 este posibilă dacă clientul activează serviciul de plată ușoară. În acest caz, plata lunară poate fi redusă de trei ori, după care contribuțiile vor fi crescute proporțional. Astfel, clienții au mai multe modalități de a reduce suma plăților.

Restructurarea unui împrumut la VTB 24 pentru o persoană fizică

Un astfel de serviciu poate fi furnizat de către bancă cu forța, dacă împrumutatul a fost declarat în faliment printr-o hotărâre judecătorească. Astfel, clientul băncii însuși sau creditorul său principal poate depune cereri la autoritățile superioare și să dovedească incapacitatea plătitorului. Conform Legii nr. 127, dacă ambele părți ajung la un acord de pace, atunci în acest caz restructurarea este obligatorie.

Re-acordarea de credite cetățenilor vă permite să schimbați forma unei varietăți de împrumuturi:

- Ipoteca. După cum știți, astfel de împrumuturi sunt considerate cele mai lungi. Prin urmare, nu este surprinzător faptul că un împrumutat nu poate întotdeauna să-și prezice veniturile în următorii 20-30 de ani.La restructurarea unui credit ipotecar la VTB 24, perioada de rambursare a împrumutului crește și ea, datorită căreia plățile lunare sunt semnificativ reduse.

- Pentru a cumpăra o mașină. În acest caz, debitorii reușesc nu numai să reducă suma ratelor lunare, ci și rata dobânzii de bază. Acest lucru se datorează faptului că, de regulă, împrumuturile de aceste tipuri implică plăți excesive.

Dacă împrumutatul efectuează plăți cu cardul de credit, dar nu este sigur că va putea face față tranzacțiilor viitoare, poate solicita un împrumut pentru consumatori VTB 24. În acest caz, clientul băncii câștigă și el. Acest lucru se datorează faptului că, de obicei, atunci când fac card, oamenii sunt obligați să plătească mult mai mult.

Subtilitățile restructurării ipotecare

Merită spus câteva cuvinte despre acest tip de refinanțare. În acest caz, un serviciu este disponibil pentru clienții băncii, conform cărora pot reduce rata creditului ipotecar la 9,5% pe an. În acest caz, împrumutatul poate primi un împrumut de la bancă în sumă de până la 30 de milioane de ruble. În situația în care clientul nu este gata să furnizeze băncii documente în care vor fi indicate veniturile sale, termenul de împrumut va fi de 20 de ani. Dacă poate aduce documentele relevante, atunci această perioadă crește la 30 de ani.

Pentru a obține acest serviciu, va trebui să furnizați un pașaport al unui cetățean al Federației Ruse, SNILS, un certificat de angajare (dacă este necesar). De asemenea, trebuie să pregătiți documente care să indice informații cu privire la cât de mult datorează împrumutatul asupra împrumutului și să confirmați că nu a permis întârzierile.

În unele cazuri, valoarea refinanțării este prea mare. În această situație, poate fi necesară participarea garantului. De regulă, rolul lor este jucat de a doua jumătate a împrumutatului, a părinților sau a altor rude.

Dacă este necesar, banca poate solicita o listă suplimentară de documente. Procedura de înregistrare a acestui program se desfășoară în departamentul ipotecar al unei organizații financiare. De regulă, cererile sunt considerate cel mult 5 zile lucrătoare.

Caracteristicile restructurării

Trebuie să fiți pregătiți pentru a primi acest serviciu în mai multe etape. În primul rând, împrumutatul trebuie să-și evalueze șansele de a plăti împrumutul conform planului. Se recomandă executarea unei restructurări de împrumut la VTB 24 Bank numai dacă clientul este încrezător că va gestiona plățile. În unele situații, este complet neprofitabil să efectuezi astfel de manipulări, întrucât împrumutatul va plăti în cele din urmă o sumă destul de decentă.

Dacă se ia o decizie, este necesar să se anunțe managerului valoarea soldului în funcție de datorie și de valoarea plăților lunare. Toate aceste date sunt introduse într-un sistem care recalculează automat atât creditul în sine, cât și durata acestuia.

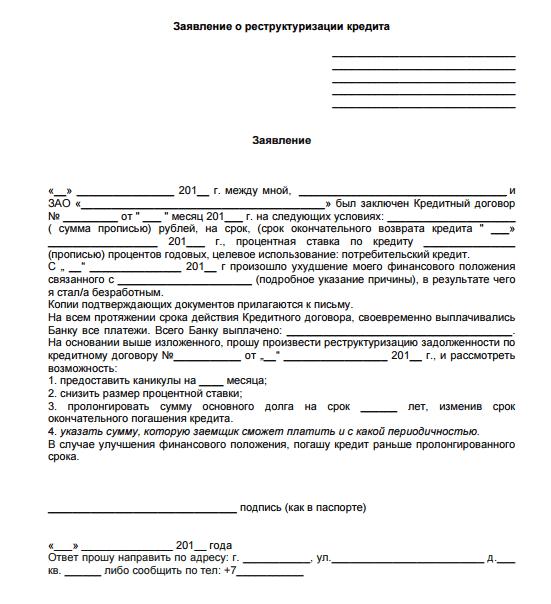

De asemenea, un client bancar trebuie să completeze o cerere de restructurare a unui împrumut la VTB 24, a cărui probă poate fi obținută la o sucursală bancară sau descărcată de pe site-ul oficial al unei instituții financiare. Documentul trebuie să includă datele dvs. personale, inclusiv numărul de telefon, informații despre muncă și venituri. O declarație de eșantion condițional este prezentată mai jos.

Cine poate fi refuzat

Trebuie să fim pregătiți pentru faptul că nu fiecare client poate conta pe un astfel de serviciu. Chiar dacă sunteți împrumutatul care îndeplinește pe deplin toate cerințele și a furnizat un pachet complet de documente, instituția financiară își rezervă dreptul de a vă refuza cererea. De obicei, în acest caz, împrumutatul primește un mesaj text pe un telefon mobil. În același timp, angajații băncii nu sunt obligați să dezvăluie motivele exacte ale refuzului.

Cu toate acestea, cel mai adesea răspunsul negativ este primit de acei clienți care:

- Nu au solvabilitatea necesară.

- Proprietarii nu au cel mai bun istoric de credit sau au făcut recent o întârziere la plată.

- A greșit la completarea cererii.

De asemenea, administratorul băncii poate suspecta cât de mult sunt furnizate datele furnizate.Dacă există riscul ca clientul să încerce să înșele o organizație financiară, atunci are și toate șansele de a fi refuzat. Într-un astfel de caz, împrumutatul are dreptul să facă din nou o cerere similară, dar nu mai devreme de 90 de zile mai târziu, și în această situație, dacă situația sa financiară se îmbunătățește sau este gata să furnizeze documente suplimentare care confirmă cuvintele sale.

Restructurarea împrumuturilor VTB 24: recenzii ale clienților

De remarcat este faptul că majoritatea debitorilor notează efectul pozitiv al acestui serviciu. Pentru mulți, acest lucru devine un real ajutor, deoarece nu toată lumea își poate calcula corect finanțele. Dacă un client al băncii și-a pierdut slujba, atunci un astfel de program devine doar o salvare. Cu toate acestea, tuturor li se recomandă să citească cu atenție contractul de împrumut, deoarece acesta poate conține clauze care pot fi o adevărată surpriză pentru o persoană, dacă este familiarizată cu această procedură doar superficial.

Dacă vorbim despre recenzii negative, atunci acestea sunt asociate cel mai adesea cu faptul că, în final, este necesar să plătiți mai mult sume. Cu toate acestea, în cea mai mare parte, restructurarea nu implică furnizarea de fonduri în mod gratuit. În general, clienții sunt mulțumiți de această oportunitate de a ieși dintr-o situație dificilă în cazul pierderii de muncă sau a altor cheltuieli neprevăzute. Majoritatea solicitanților au primit un răspuns pozitiv și au putut profita de acest program.

Caracteristici ale procesării unei tranzacții într-o sucursală bancară

Un client poate completa online o cerere pentru acest serviciu, dar majoritatea preferă să viziteze personal o sucursală a unei instituții financiare și să-și pună toate întrebările. Pentru a face acest lucru, trebuie doar să vizitați banca, luați biletul la linie. După aceasta, o discuție cu managerul. El trebuie să declare toate aspectele dificultăților sale financiare și să clarifice posibile soluții ale problemei. Dacă el confirmă că clientul are dreptul la acest serviciu, este mai bine dacă toate documentele necesare sunt la îndemână. Atunci împrumutatul poate completa imediat o cerere.