CPM - un indicator foarte important atunci când solicitați un împrumut. Această abreviere reprezintă costul total al împrumutului. Ce este asta Cum se calculează acest indicator? Ce este inclus în ea? Cum să-l calculezi singur? Este posibil să obțineți rezultate exacte? Acestea și problemele conexe pot fi găsite în articol.

Ce este asta?

Costul total al creditului (CPM) este un indicator informațional prin care este posibil să se compare ofertele de împrumut de la diverse bănci și IFM (organizații de microfinanțare). Acestea sunt date foarte valoroase, deoarece cu ajutorul CPM veți determina ce împrumut va fi mai puțin costisitor pentru dvs.

Această valoare este calculată ca procent (%). Dar, în decembrie 2017, a fost modificată Legea privind împrumuturile pentru consumatori. Potrivit acestora, calculul costului total al împrumutului trebuie făcut nu numai în procente, ci și în termeni monetari.

De fapt, totul este clar. Dacă se acordă un împrumut, să zicem, la 20% pe an, atunci se va dovedi că veți plăti anual 20% din suma împrumutului. Dar împrumutatul plătește mult mai mult decât este indicat într-o rată atractivă.

Cert este că valoarea costului complet al unui împrumut nu este întotdeauna indicată de bănci în ofertele de publicitate, doar în contractele de împrumut. Și debitorii găsesc aceste condiții mai ales nefavorabile după ce au semnat documentul.

Media pieței

Acum să trecem la statistici. Potrivit Băncii Centrale a Rusiei, costul total al împrumuturilor, consumatorilor și automobilelor, este exprimat prin valoarea medie a pieței în intervalul 13,7-26,8%.

Media de piață pentru IFM

În ceea ce privește IFM-urile (organizații care emit microloane), indicatorii sunt puțin mai mari. Uneori ajung chiar și la numere fantastice. De exemplu, pentru un microloan neasigurat în valoare de până la 30 de mii de ruble, întocmit timp de o lună, costul mediu total al pieței unui împrumut poate ajunge până la 600%!

În consecință, cu cât volumul și termenul unui împrumut de la un IFM cresc mai mult, cu atât această valoare va aborda activitatea bancară. Deci, dacă un microloan neasigurat este emis pentru o perioadă de aproximativ un an, iar dimensiunea sa depășește 100 de mii de ruble, atunci valoarea medie de piață în raportul său este de 32,5%, iar limita este de 43,4%.

Acum vom examina dacă valoarea costului total al unui împrumut de consum este echivalentă cu rata publicizată. Luați în considerare ce bănci sunt obligate prin lege să includă în CPM pentru decontări și ce nu.

Ce este inclus în CPM?

Continuăm să analizăm costul complet al împrumutului. Ce este asta Acestea sunt toate plățile de împrumut cunoscute la momentul încheierii contractului de împrumut.

Luați în considerare:

- Principala datorie. Aceasta este principala valoare din formula propusă de lege. Dar ea este departe de singura. În plus față de aceasta, există multe cantități care sunt plătite de către debitor în exces la rambursarea datoriei principale.

- Dobânda la împrumut. Asta înseamnă că sunt oferta publicitară.În același timp, dobânda la împrumut este departe de singurul lucru care rămâne de plătit împrumutatului.

- Plăți către bancă. Numai acele plăți sunt indicate aici, fără de care nu este posibilă emiterea unui împrumut. De exemplu, dacă un împrumut este emis pentru un apartament, poate fi necesară o taxă pentru plasarea unei sume decente de numerar într-un seif individual.

- Costul emiterii unui card de credit. Cu condiția ca fondurile să îi fie creditate și să nu fie emise în numerar.

- Plăți către anumite terțe părți, dacă acordarea unui împrumut depinde de contractul încheiat cu acestea. Aceste persoane, desigur, trebuie indicate în contract. Cel mai adesea, sunt asigurătorul, notarul sau evaluatorul. O taxă înseamnă prime de asigurare, plăți pentru evaluarea garanțiilor, transferuri de fonduri în conturile altor bănci etc.

- Costul asigurării. Pentru acele cazuri în care compensația pentru un eveniment asigurat este plătită nu împrumutatului, nu rudelor sale. Deci, în structura CPM, costul asigurării de viață va fi luat în calcul dacă, în urma decesului împrumutatului, banca este cea care primește compensații pentru rambursarea împrumutului cu aceste fonduri.

- Asigurarea care determină condițiile împrumutului. Este vorba despre contracte de asigurare care determină valoarea, termenii, ratele dobânzii la solicitarea unui împrumut. Multe bănci cresc ratele dobânzilor la împrumuturi dacă împrumutatul nu întocmește un contract de asigurare. În astfel de cazuri, asigurarea achiziționată de către creditat trebuie luată în considerare la calcularea costului total al unui împrumut de consum.

Excepții la calcularea plăților către terți

Acum despre excepții. „Plățile către terți” nu includ asigurarea colaterală (de exemplu, asigurarea completă la solicitarea unui împrumut auto). Modificările aduse legii, adoptate în decembrie 2017, obligă să țină seama de calculul costului integral al unui împrumut de consum, al unui credit ipotecar de asigurare imobiliară.

Mai mult, dacă numele organizației este scris în contractul de împrumut, atunci calculul se va face la prețurile acesteia. Dacă banca nu limitează gama de asigurători cu care poate contacta clientul, utilizați tarifele oricăreia dintre organizațiile de asigurare. Prin urmare, în acest caz, calculele UCS vor fi doar aproximative.

Însă banca de aici trebuie să precizeze cu certitudine la cota companiei de asigurări face calculul. În acest caz, contractul ar trebui să precizeze că, atunci când alegeți un alt asigurător, compania de asigurare poate fi diferită.

Este important să ne amintim că atunci când calculăm plățile către terți ca parte a CPM, specialiștii bancare folosesc rate de asigurare curente în acest moment. Din aceasta nu putem exclude posibilitatea ca în viitor aceste tarife să se modifice și costul plăților să crească / să scadă.

Ce nu este luat în considerare în CPM?

Mai sus, am prezentat valoarea medie de piață a costului total al împrumutului. Și acum ceea ce nu este luat în considerare în calculul UCS:

- Plățile impuse de lege. De exemplu, CTP atunci când solicitați un împrumut auto.

- Plăți rezultate în urma încălcării de către debitor a condițiilor contractului. Cel mai frecvent exemplu este penalizarea de întârziere. Acest lucru este destul de logic, deoarece este imposibil de a prezice în prealabil probabilitatea unor astfel de încălcări.

- Plăți care depind direct de decizia împrumutatului. În primul rând, acestea ar trebui asociate cu împrumutul în sine și cu contractul. De exemplu, efectuarea unei taxe de plată anticipată.

- Costul asigurării garanțiilor. Cel mai adesea sunt carenă.

- Asigurare.

Problema asigurării

În ceea ce privește ultima listă de mai sus, atunci când se calculează costul total al împrumutului, Banca Centrală stabilește următoarele condiții în care costul asigurării nu este inclus în CPM:

- Executarea contractului de asigurare nu afectează nici mărimea împrumutului, nici posibilitatea însăși de a acorda un împrumut.

- Atunci când face un astfel de serviciu, împrumutatul primește un avantaj suplimentar pentru sine.

- O așa-numită perioadă de răcire este valabilă timp de 14 zile. Adică, fără consecințe pentru ei în acest moment, împrumutatul poate refuza serviciile de asigurare.

Calculator de împrumut simplu

Uneori, împrumutatul trebuie să calculeze singur CPM. Cel mai bun mod aici este de a utiliza un calculator de credit online. O astfel de opțiune, pe lângă gratuitate, oferă o mulțime de resurse de internet.

Trebuie doar să introduceți date din programul de plată în câmpurile obligatorii. Dacă nu ați încheiat încă un împrumut, va trebui să căutați informațiile necesare pe site-ul web al băncii care vă interesează.

Cea mai simplă versiune a calculatorului conține următoarele grafice:

- Suma împrumutului

- Rata dobânzii.

- Termen de împrumut.

- Comisie unică.

- Comisie lunară.

- Tipul de plată.

- Începeți plățile.

Rezultatul în majoritatea cazurilor nu este în procente, ci în ruble. Cu toate acestea, calculele vor fi aproximative.

Calculator de împrumut sofisticat

Pentru a obține un rezultat mai precis, trebuie să găsiți un calculator online mai detaliat. De exemplu, un rezultat suficient de aproape de realitate poate fi obținut prin completarea următorilor parametri:

- Tipul de plată.

- Suma împrumutului

- Rata dobânzii împrumutului

- Termen de împrumut.

- Începutul rambursărilor împrumuturilor.

- Asigurare.

- Toate comisiile permanente.

- Costul evaluării.

- Taxa de reducere a dobânzii.

- Închiriere de celule bancare.

- Alte comisioane bancare unice.

Calcule în programul EXCEL

O alternativă la un calculator online este un program de birou popular. Deschideți tabelul standard și continuați după următorul algoritm:

- În coloana B, introduceți toate datele de plată. Zero (primul din listă) aici va fi data aprobării împrumutului. Se face calculul (actualizarea) - determinarea valorii SCU.

- Coloana C conține toate sumele plătite de împrumutat. Vă rugăm să rețineți că primul dintre ele va fi negativ - aceasta este mărimea împrumutului aprobat. Toate cele ulterioare sunt pozitive. Acestea sunt plățile pe care le efectuați în funcție de programul dvs.

- Veți avea nevoie de funcția IRR. În acest caz, este echivalent cu UCS. Numele său este "PUR".

- Pentru a face calcule în ultima celulă din coloana C, puneți un semn egal.

- Apoi introduceți numele formulei - „PURE”.

- Puneți o paranteză și introduceți toate valorile din coloana C (doar faceți clic pe ordine pe celulele umplute).

- Puneți un punct și virgulă.

- În același mod, enumerați toate valorile din coloana B.

- Nu uitați să închideți paranteza.

- După aceea, apăsați „Enter” (tasta Enter).

Dacă ați făcut totul corect, în ultima celulă a coloanei C veți obține numărul dorit. Se exprimă nu în procente, ci în fracțiuni ale unei unități. De exemplu, 0.3401. Pentru a readuce această valoare la un procent, înmulțiți doar cu o sută. În cazul nostru, valoarea UCS va fi egală cu 34%. Aceasta este cât de mult plătiți pentru împrumutul dvs.

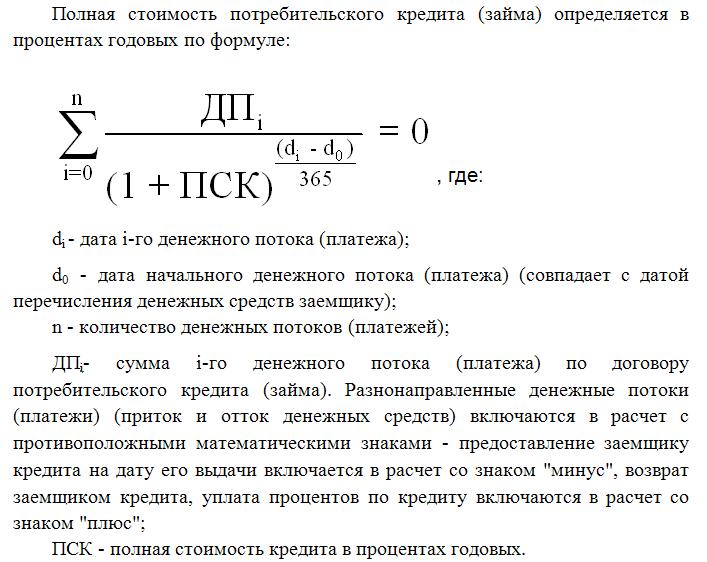

Calculul folosind formula

Cel mai dificil mod este să folosești formula pe care o oferă Legea Federală a Împrumuturilor pentru Consumatori. O vei vedea mai târziu în articol. Desigur, calculele de aici vor fi cele mai precise, dar în acest caz nu puteți face fără cunoștințe de matematică financiară. Apropo, această formulă este folosită de specialiștii bancare atunci când calculează CPM.

Costul complet al împrumutului aici corespunde cu indicatorul ratei de rentabilitate internă (IRR în matematica financiară). Această valoare este egală cu rata dobânzii la care venitul net actualizat este zero.

Venitul net al băncii în general este suma pe care clientul o depășește. Reducerea aici este reducerea banilor viitori la valoarea actuală. În consecință, toate plățile împrumuturilor sunt actualizate la data emiterii. Prin urmare, valoarea actuală netă este valoarea totală a tuturor plăților actualizate de către împrumutat.

CPM este o valoare foarte importantă pentru împrumutat. După cum ați văzut, aceasta diferă de rata dobânzii la broșurile bancare, în plus, într-o măsură mai mare. Calcularea CPM înseamnă a determina cu exactitate cât de mult veți plăti prin rambursarea împrumutului.