Mulți oameni nu înțeleg termenul „refinanțare”. Prin urmare, nu folosesc capacitățile acestui serviciu bancar. Între timp, uneori permite nu numai reducerea dobânzii la împrumuturi, dar și reducerea condițiilor de utilizare a fondurilor împrumutate. De asemenea, în unele cazuri, o astfel de procedură poate îmbunătăți serios istoricul creditului. Refinanțarea împrumuturilor cu întârziere este o oportunitate excelentă pentru o persoană să revizuiască pentru a îmbunătăți condițiile de creditare existente.

Refinanțarea ca concept

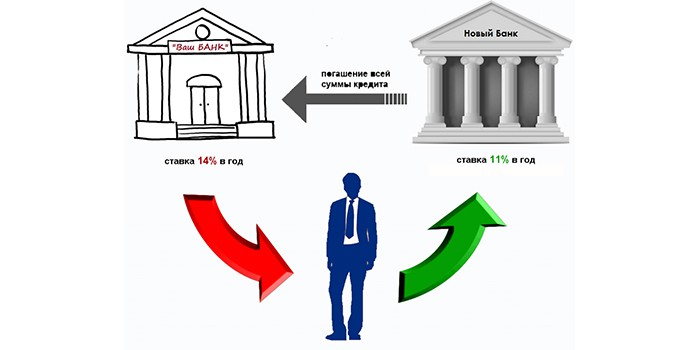

De regulă, refinanțarea este acordarea unui nou împrumut pentru acoperirea unui deja existent, dar în condiții mai favorabile. Puteți solicita un astfel de serviciu în aceeași bancă sau într-o altă bancă. De regulă, refinanțarea unui împrumut cu plăți scadente în aceeași instituție financiară este imposibilă. Un obstacol în acest sens sunt doi factori:

- Încălcarea de către debitor a disciplinei de rambursare la timp a obligațiilor de împrumut.

- Ratele dobânzilor la împrumuturile din această instituție financiară pot fi limitate de regulile acestei instituții și nu pot fi profitabile în lumina altor oferte de piață.

Explorați oferta dvs. bancară

Înainte de procedura de refinanțare, merită să depuneți o cerere la o bancă cu care aveți deja un acord cu o solicitare pentru a oferi informații despre posibilitățile și condițiile de a lua un alt împrumut pentru a acoperi un deja existent. Documentele standard pentru prelucrarea unei astfel de cerințe sunt disponibile la fiecare departament de service individual.

Dacă obiectivul împrumutatului este să nu refinanțeze împrumuturile restante, atunci, de regulă, banca poate lua în considerare cererea în mod pozitiv, oferind cele mai favorabile noi condiții de împrumut. În orice caz, ca entități comerciale, instituțiile financiare sunt cât se poate de interesate:

- în eliminarea problemelor cu plățile;

- în salvarea unui individ de către clientul său.

Beneficiile obținerii unui nou împrumut

De regulă, este posibil să se ia un nou împrumut pentru rambursarea unui deja existent dacă sunt îndeplinite următoarele condiții:

- Lipsa de arierate.

- Lipsa amenzilor

- Plata la timp a mai multor plăți.

Refinanțarea oricăror împrumuturi este un produs bancar vizat, prin urmare, este prevăzut printr-un acord special cu rate ale dobânzii reduse pentru rambursarea împrumutului existent.

Un astfel de serviciu este relevant dacă:

- există posibilitatea de a reduce procentul împrumutului;

- plățile lunare pot fi reduse;

- trebuie să extindeți termenii împrumutului;

- trebuie să obțineți o vacanță de credit;

- Se cere schimbarea monedei în care s-a făcut împrumutul;

- este indicat să combinați toate împrumuturile într-un singur.

Beneficii bancare

Oferind clienților posibilitatea de a refinanța datoriile restante, organizațiile de credit beneficiază și ele.

| Beneficiile băncii actuale | Beneficiile unei alte bănci |

| Șansa rambursării fondurilor împrumutate | Achiziționarea unui nou client fidel |

| Profit pe un nou împrumut | Profit din împrumut |

| Nu este nevoie să efectuați operațiuni legale pentru a vă returna activele | Capacitatea de a se baza pe implementarea altor produse bancare către client |

| O oportunitate de a vinde alte servicii unui client existent în viitor |

Captura obținerii unui nou împrumut pentru închiderea celui existent este prezența unor costuri suplimentare:

- Pentru plata unui împrumut.

- Un serviciu pentru a lua în considerare o cerere de împrumut.

- Pentru serviciile unei companii de asigurări.

- În ceea ce privește acțiunile pentru eliminarea sarcinii de securitate.

Toate aceste caracteristici pentru a lua un nou împrumut trebuie să fie aflate înainte de a refinanța împrumuturile restante.

Împrumuturi neperformante

Băncile a priori nu le plac clienții cu împrumuturi restante. Cu toate acestea, unele instituții financiare abordează problema. Pentru a face acest lucru, atunci când solicită un împrumut de la aceștia, un potențial client trebuie:

- Dovedește că cauza întârzierii a fost probleme grave.

- Furnizați documentele necesare care dovedesc disponibilitatea oportunității de rambursare a împrumutului nou primit.

Este necesar să solicitați refinanțarea datoriei cu banca curentă în cazul problemelor cu plățile cât mai repede posibil, fără a refuza plata și fără a încerca să se ascundă. Dar, dacă negocierile cu această instituție financiară sunt în impas, atunci ar trebui să vă gândiți să găsiți o organizație care este gata să ia problema refinanțării împrumuturilor restante cu un istoric prost.

Este absolut realist să obții un împrumut dacă întârzierea plăților lunare nu depășește trei luni. În acest caz, trebuie să aveți următoarele argumente:

- Găsiți o garanție.

- Oferiți garanții ca garanție de împrumut.

Programul de creditare întârziat

Cum apare datoria pe termen lung? În cazul plății premature a împrumutului, banca poate acumula dobânzi, care sunt înlăturate la următoarea plată. Dacă debitorul încetează să mai îndeplinească obligațiile lunare din contract, acesta este transferat în baza de date interbancară a clienților nesiguri. Așa că primește probleme care vor complica primirea fondurilor în datorii la alte bănci.

Cu toate acestea, este posibil și necesar să încercați să găsiți o instituție care este dispusă să refinanțeze un împrumut restante. Trebuie să fim pregătiți să furnizăm următoarele documente ca dovadă a dorinței noastre de a coopera și de a ne plăti datoriile:

- Un chestionar completat sub forma unei instituții financiare, în care este necesar să se indice prezența unui împrumut, dimensiunea acestuia și timpul de întârziere pentru acesta.

- Pașaport actual.

- Furnizați TIN sau permis de conducere.

- Aduceți un certificat de venit din muncă.

În plus, este posibil să aveți nevoie de aceste documente:

- Confirmarea experienței.

- Certificat de la un medic narcolog.

- Ajutor de la un psihiatru.

Tipuri de împrumuturi pentru care băncile oferă condiții îmbunătățite

În prezent, există posibilitatea de a refinanța aproape orice împrumut:

- ipotecare;

- să cumperi o mașină;

- consumatorilor;

- descoperirile de pe carduri.

Cu toate acestea, majoritatea oamenilor apelează la instituțiile de credit pentru a refinanța împrumuturile de la alte bănci cu datorii restante la împrumuturi de consum și împrumuturi auto. Acest lucru se datorează faptului că aceste servicii sunt acordate la rate de dobândă destul de mari.

Procedura pentru obținerea unui împrumut

Nu este un secret faptul că, pentru a rezolva eficient problema obținerii unui nou împrumut, este important să fie acordat cu cel mai mic procent posibil. Aici trebuie să lucrați: să efectuați o analiză detaliată a tuturor ofertelor disponibile pe piață și să alegeți cele mai bune. Mai departe (după obținerea aprobării băncii), clientul:

- Semnă un contract cu el pentru un nou împrumut și oferă detalii despre care este necesar să plătiți fonduri care rambursează datoria.

- Obține programul și condițiile pentru depunerea lunară a fondurilor în cont.

Ce să caute

- Majoritatea instituțiilor financiare oferă rate de dobândă destul de ridicate la împrumuturi, forțând în plus clientul să încheie contracte de asigurare cu organizații afiliate pe toată durata obligațiilor de împrumut. Prin urmare, trebuie să fii foarte atent când citești contractul.Uneori, rata „profitabilă” este depreciată de un serviciu impus suplimentar, care crește datoria cu 20-30% și, în același timp, nu revine chiar dacă obligațiile față de instituția de credit sunt închise înainte de termen. Dacă da, atunci merită să căutați o altă bancă pentru a refinanța un împrumut întârziat, pentru a nu face obligații imposibile.

- Diferența dintre ratele dobânzilor la împrumuturi de la diferite bănci poate ajunge la 10%, ceea ce afectează mărimea plăților lunare. De regulă, cele mai loiale condiții de refinanțare a unui împrumut întârziat sunt la Sberbank. Dacă împrumutatul este un client al acestei organizații, care primește un salariu pe card, atunci practic nu va fi necesar să furnizeze documente pentru examinarea cererii. De regulă, trebuie doar să completați formularul standard de pe site-ul acestei instituții și după câteva ore pentru a obține aprobarea sau refuzul unui împrumut. De asemenea, puteți contacta orice birou cel mai apropiat și puteți face o cerere pentru un împrumut, folosind ajutorul unui angajat.

Când luați împrumuturi noi pentru a închide cele vechi, ar trebui să utilizați mai întâi un calculator special postat pe Internet. Deci, puteți calcula cât de mult noua afacere va fi mai profitabilă decât cea anterioară. Merită să luați în considerare faptul că, dacă aveți un singur împrumut, să îl luați pe următorul este problematic - uneori este posibil doar după câteva luni.

Pentru a rezuma

- Este foarte posibil să obțineți un nou împrumut atunci când există un credit restant dacă există un istoric de credit favorabil. Este format de bănci și poate fi corupt de neobligarea efectuării plăților. Pentru a preveni acest lucru, este important să vă calculați capacitățile și să depuneți cereri pentru refinanțarea unui împrumut în avans. Adesea, decizia cu privire la astfel de operațiuni este rapidă, ceea ce va ajuta să scăpați de datoria veche, fără a vă strica reputația de împrumutat. Trebuie să contactați mai multe bănci dacă negocierile cu cea existentă nu au reușit.

- Dacă nu a fost posibil să evitați o întârziere a împrumutului, atunci puteți refinanța obligațiile datoriei în termen de 10-14 zile de la data ratării plății. Exact până la momentul în care datele privind încălcarea au devenit cunoscute de toate organizațiile de credit. Cu o mică întârziere, este mai ușor să contactați alte bănci, studiind anterior condițiile de creditare ale acestora.

- Dacă încălcarea obligațiilor datoriei este mai mare de două săptămâni, dar mai puțin de trei luni, procedura de refinanțare, desigur, va fi ceva mai complicată și va necesita mai multe documente de la împrumutat. Cu toate acestea, merită să parcurgeți sarcina obligațiilor financiare.

În toate situațiile referitoare la posibilitatea de întârziere a împrumuturilor, nu trebuie evitată interacțiunea cu instituțiile financiare, deoarece, în timp, această poziție agravează doar situația negativă apărută.

Între timp, piața bancară este largă. Aceasta oferă oportunități bune pentru selectarea și achiziționarea de produse care vor ajuta la rezolvarea problemelor, la aranjarea valorii și la oferirea de oportunități pentru a solicita împrumuturi la orice bănci în viitor.