Posibilitatea reducerii ratelor ipotecare este una dintre problemele urgente pentru debitorii care au încheiat acorduri în urmă cu câțiva ani înainte de a reduce procentul de refinanțare al Băncii Centrale a Federației Ruse. După ce au luat această măsură, băncile au fost oferite să subestimeze tariful, dar, în realitate, diferența este de 3-5 puncte sau mai mult. Reducerea ratei ipotecare actuale este descrisă în articol.

Cu cine pot contacta?

Scrieți o cerere de reducere a dobânzii la o ipotecă într-o bancă care oferă condiții favorabile, debitorii au dreptul să deschidă acorduri. Motivele includ următorii factori:

- Aspectul copilului și apariția unor cheltuieli suplimentare.

- Deteriorarea stării financiare, schimbarea muncii, modificarea stării de sănătate.

- Dorința de a plăti împrumutul înainte de termen, în condiții favorabile.

După aplicarea unei reduceri a ratei creditului ipotecar curent, poate apărea o scădere a plății lunare sau o modificare a sumei, ceea ce va afecta favorabil starea financiară a plătitorului.

Tipuri de reducere a ratei

Cum se reduce dobânda ipotecară? Există mai multe tipuri de proceduri cu condiții și cerințe proprii. Clienții pot alege tipul cel mai potrivit pentru ei înșiși. Opțiuni cunoscute pentru reducerea ratelor dobânzii ipotecare:

- Refinantarea. Aceasta este o procedură complexă prin care un contract ipotecar este semnat în termeni noi. Tranzacția este reeditată de o bancă, dar puteți contacta o altă instituție financiară.

- Restructurarea. Procedura se execută la încheierea unui acord suplimentar la contractul principal, atunci când rata dobânzii la programul de împrumut este modificată în bancă unde este asigurată garanția. Documentul indică acordul dintre instituția financiară și client cu privire la efectele noilor condiții de plată a dobânzii și recalcularea evaluării și plăților contractului.

- Utilizarea sprijinului social. O anumită sumă a creditului ipotecar este plătită datorită fondurilor de stat, de exemplu, în cadrul programului Family Family sau Locuință. Este posibil să faceți finanțarea prezentată în contul primei plăți, care este necesar pentru a reduce rata.

- Apel la instanță. Dacă clientul află că unele condiții privind ipoteca, inclusiv alocarea dobânzii pentru utilizarea banilor, nu respectă legea și regulile Băncii Centrale a Federației Ruse, sau dacă se fac încălcări cu calculul, puteți merge la instanță. Pentru aceasta, se întocmește o declarație pentru a reduce rata dobânzii la ipotecă sau a modifica condițiile tranzacției.

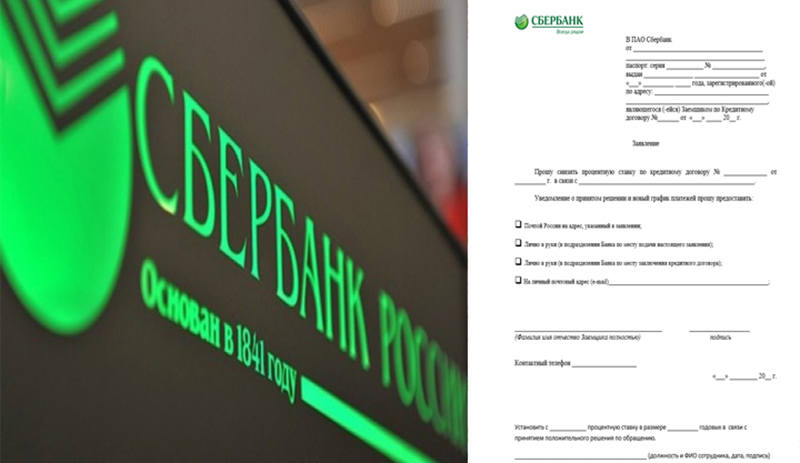

cerere

În articol este prezentată o probă de reducere a ratei dobânzii la o ipotecă. Pe aceasta și trebuie să întocmiți un document la orice bancă. În cererea pentru reducerea ratei dobânzii la ipotecă, plafonul de la rubrica fixează căreia i se adresează apelul, date personale (nume complet, date de pașaport, înregistrare, număr de contract).

Partea principală indică cererea de reducere a dobânzii pentru un anumit acord (numărul și data pregătirii acestuia) dintr-un motiv specific, de exemplu, din cauza scăderii ratelor ipotecare. Cererea de reducere a ratei dobânzii la ipotecă indică metoda prin care se dorește notificarea deciziei:

- Prin poștă.

- Personal la sucursala băncii.

- Prin e-mail.

- SMS-uri.

La finalul cererii de reducere a ratei ipotecare, Sberbank sau orice altă bancă trebuie să indice numele complet, numărul de telefon, semnătura și data. Banca va lua în considerare cererea, apoi va fi luată o decizie.Datorită numărului mare de încasări ale unor astfel de cereri, răspunsul este posibil să nu vină imediat. De obicei, perioada maximă nu depășește 30 de zile de la data depunerii unei cereri de reducere a ratelor ipotecare la Sberbank sau la o altă instituție financiară.

condiţii

Cum se reduce rata dobânzii la ipoteca curentă? Pentru a face acest lucru, este important să respectați câteva condiții:

- Durata contractului este de la 4-6 luni, în fiecare instituție este diferită.

- Fara intarzieri, neplati pe toata perioada.

- Disponibilitatea confirmării solvabilității.

- Istoric de credit pozitiv.

- Posibilitatea de a atrage un garant sau co-împrumutat.

- Lichiditatea imobilelor, absența creanțelor de la proprietarii trecuți.

- Consimțământul soțului / soției.

- Lipsa copiilor înregistrați în cuantumul depozitului.

Noua dobândă se aplică soldului contractului și datoriei. Recalcularea pentru întreaga perioadă este rară.

Procedura contractuală

Pentru a reduce rata, evenimentele se pot dezvolta în 3 moduri:

- Înștiințarea clienților băncii de către fondator cu privire la o modificare a condițiilor ipotecii atunci când oferă un regim favorabil. Mesajele sunt trimise la telefoane, dar notificările pot fi trimise la e-mail sau adrese poștale. Adesea, acest buletin informativ este masiv, dar există situații de loialitate bancară față de un împrumutat specific care efectuează în mod regulat plăți pentru o lungă perioadă de timp în condițiile vechi.

- Dacă împrumutatul află despre posibilitatea reducerii ratei pe baza modificărilor programului. Apoi inițiativa revine clientului. El trebuie să se aplice la conducerea organizației, apoi să ia o decizie, să semneze un acord cu privire la un contract de ipotecă sau un acord privind condițiile modificate.

- Clientul analizează situația creditului ipotecar din regiune. Dacă există o scădere a ratelor dobânzilor la alte bănci, atunci poate solicita refinanțarea.

Acestea sunt principalele opțiuni pentru scăderea ratei dobânzii ipotecare. Fiecare procedură necesită autorizare competentă. Abia atunci va fi valabil.

Condiții la Sberbank

Este posibil să se reducă procentul dacă împrumutul este emis la Sberbank? Această procedură este efectuată în termeni proprii. Această instituție are un program „Refinanțare”. Rata aferentă este de 13,9%. Dacă mai devreme contractul era întocmit cu 15%, atunci folosind procedura va fi posibilă economisirea de 1,1%. De exemplu, cu un împrumut de 2 milioane de ruble, beneficiul va fi egal cu 220 de mii de ruble.

Pe această schemă, restituirea împrumutului către VTB24 funcționează dacă se stabilește un nou acord la Sberbank. Posibilă împrumut pentru restructurare. Atât o scădere, cât și o creștere a termenului de plată a unei datorii sunt probabil, cu condiția ca rata să fie redusă la Sberbank.

Programe de stat ipotecar

Ipoteca cu sprijin de stat este o oportunitate de a cumpăra locuințe în condiții favorabile. Sberbank este una dintre instituțiile care implementează acest program. Potrivit acesteia, debitorii pot reduce procentul înainte de încheierea contractului. În acest program, pariurile încep de la 10%. De obicei, aceasta este cu 0,5% mai mică decât procentul principal al unei ipoteci standard. Sunt oferite condiții atractive:

- Pentru familiile tinere.

- Personalul militar.

Dacă împrumutatul poate atrage capitalul matern, atunci acesta servește și ca motiv pentru reducerea ratei. Următoarele cerințe sunt impuse clienților:

- Vârsta - de la 21 de ani.

- Disponibilitatea venitului verificat.

- Lucrări oficiale.

- Experiență de muncă - de la 5 ani.

Aceste cerințe sunt considerate universale, variază în funcție de program.

Înregistrare electronică

Ca și opțiunea anterioară, înregistrarea electronică va contribui la reducerea ratei înainte de încheierea tranzacției - cu 0,5-0,7%. Mărimea exactă este atribuită individual. Astfel de tranzacții nu sunt disponibile tuturor. Se pot folosi:

- Când cumpărați un apartament.

- Când achiziționați parcele pe care nu există proprietăți imobiliare, dacă prima proprietate este înregistrată după 1998.

- Dacă participanții au peste 18 ani.

- Reprezentanții nu sunt implicați.

- Participarea nu este mai mare de 2 cumpărători și 2 vânzători.

Informații mai detaliate despre acest serviciu pot fi obținute de la specialiștii băncii.

Asigurare personală

Această opțiune este potrivită pentru cei care au refuzat asigurarea personală în timpul executării unui contract de credit ipotecar. Asigurarea de viață și sănătate este voluntară. Dar Sberbank nu este destul de fidel celor care nu doresc să acorde o asigurare cuprinzătoare.

Pentru acești clienți, procentul de bază crește cu 1 punct. De exemplu, dacă rata minimă este de 10%, atunci dacă refuzați asigurarea, aceasta va fi de 11%. Pentru a reduce plata în exces, trebuie să fiți asigurat. Companiile care furnizează aceste servicii pot fi găsite pe site-ul web al Sberbank sau într-o sucursală.

Salarii Clienți

Dacă există un card de salariu Sberbank, atunci clientul are avantaje. Dacă nu, atunci rata crește cu 0,5%. Dacă cardul a fost emis după semnarea documentelor, atunci trebuie să trimiteți o cerere la Sberbank, unde acest fapt trebuie indicat. Cererea va fi luată în considerare, iar dacă decizia este pozitivă, rata va fi redusă.

Oferte promotionale

Acesta este un alt mod de a reduce rata la Sberbank. Ofertele promoționale sunt inițiate de dezvoltatorii parteneri, precum și de instituția însăși. Lista lor poate fi găsită pe site-ul oficial.

De obicei, ofertele apar înainte de sărbători, date semnificative. Acțiunile au o durată limitată. Pentru cei care doresc să participe, sunt stabilite condiții speciale care diferă de ipoteca obișnuită.

Pro și contra

Reînnoirea documentelor cu privire la o ipotecă cu posibilitatea reducerii ratei nu trebuie amânată, deoarece acest lucru va reduce sarcina financiară pentru client în condițiile:

- Recalcularea întregii sume.

- Reducere de plată.

- Asigurare redusă.

- Reducerea perioadei de valabilitate a documentului și plata datoriei.

Dar în acest serviciu există și dezavantaje:

- Este necesară efectuarea unei evaluări secundare a proprietății gajate de către companie, motiv pentru care sunt necesare cheltuieli suplimentare.

- Taxele sunt stabilite de noua bancă. Mărimea lor poate fi diferită în fiecare instituție financiară.

Motivele refuzului

Cu ajutorul ratei, banca acoperă riscurile. Dacă împrumutatul plătește în mod regulat pentru obligațiile sale, nu ratează plățile, are câștiguri stabile și o reputație pozitivă, atunci un astfel de client este puțin probabil să i se refuze o reducere a ratei. Dar refuzul urmează cu o disciplină de plată scăzută.

Băncile iau în considerare diverși factori. Suma contează. Dacă clientul a plătit aproximativ 98% din datorie, atunci modificările ar fi inadecvate. Dacă ați refuzat banca unde este înregistrată ipoteca, atunci nu trebuie să vă supărați. Împrumutații au dreptul să solicite refinanțarea altor instituții. Se va dovedi pentru a alege cele mai atractive condiții de împrumut.

recomandări

La executarea procedurii de reducere a dobânzii, trebuie avute în vedere următoarele sfaturi:

- Este important să vă familiarizați cu consecințele schimbării condițiilor. Informațiile furnizate la cerere de la calculatoarele electronice online pe site-urile oficiale nu sunt întotdeauna valabile. În timpul calculului, condițiile de plată a comisioanelor nu sunt luate în considerare, de obicei, asigurarea este calculată la rata minimă cu un set incomplet de servicii și nu sunt luate în considerare la valoarea costului evaluării secundare a obiectului. Puteți afla aceste detalii și tarife după contactarea băncii.

- Pentru a reduce rata pentru un nou document, este posibil să se utilizeze metode suplimentare care garantează plățile, de exemplu, atragerea de garanți, co-debitori.

- Pentru a reedita un contract ipotecar la o rată redusă, este recomandat să contactați banca unde este furnizat proiectul de salariu sau se efectuează alte plăți către împrumutat sau există depozite active. Va fi mai ușor să închei un contract mai profitabil cu această organizație.

Astfel, clienții au dreptul la rate mai mici la un contract de ipotecă în mai multe cazuri. Această procedură reduce povara financiară, astfel încât plata soldului va fi mult mai ușoară.