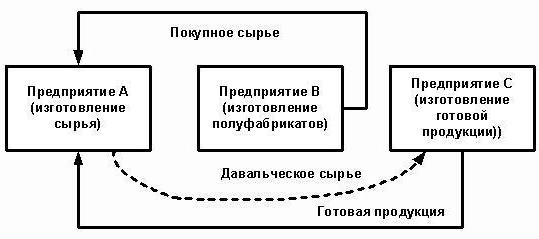

Die Vergabe von Unteraufträgen ist ein Buchhaltungsbegriff. Das Wesentliche ist, dass der Auftragnehmer das Material des Kunden verwahrt und sich verpflichtet, daraus Produkte herzustellen und die Zahlung zu erhalten. Überlegen Sie detaillierter, wie die Mautabrechnung im Unternehmen abläuft.

Gesetzliche Regelung

Die Organisation, die die Herstellung von Waren aus vom Kunden gelieferten Rohstoffen beauftragt, handelt als Kunde und der Hersteller als Auftragnehmer. Diese Transaktionen werden von Art geregelt. 713, 714 des Zivilgesetzbuches der Russischen Föderation. Das Gesetz besagt, dass die Arbeiten aus den Materialien des Auftragnehmers, seiner Streitkräfte und Ausrüstung durchgeführt werden. Wenn der Kunde anweist, Produkte aus eigenen Rohstoffen herzustellen, unterliegen solche Transaktionen den allgemeinen Regeln, die in Ziff. 37.

Der Auftragnehmer ist verpflichtet, das Material sparsam zu verwenden und am Ende der Arbeiten einen Bericht einzureichen, den Rest der Rohstoffe zurückzugeben oder die Kosten der Arbeiten auf seine Kosten zu senken. Wenn als Ergebnis der Tätigkeit Fertigprodukte mit Mängeln freigegeben wurden, die sie für die weitere Verwendung ungeeignet machen, und die Gründe für ihr Auftreten mit der Bereitstellung von minderwertigem Material zusammenhängen, kann der Auftragnehmer die Zahlung für zuvor ausgeführte Arbeiten verlangen.

Art. 714 trägt die Verantwortung des Auftragnehmers für die Nichterhaltung der zur Verfügung gestellten Materialien und sonstigen Eigentums. Das Verfahren zur Berechnung des Preises von Werken aus Mautmaterial ist in Art. 709, 711, 720. Aus den oben genannten Normen des Bürgerlichen Gesetzbuchs lassen sich folgende Merkmale von Vorgängen unterscheiden:

- Vom Kunden gelieferte Materialien sowie daraus hergestellte Produkte sind Eigentum des Kunden;

- Der Auftragnehmer ist für die Rohstoffe ab dem Zeitpunkt ihres Eingangs, während des Herstellungsprozesses und bis zur Freigabe der Ware verantwortlich.

- Die Kosten der übertragenen Rohstoffe sind im Preis des Vertrages nicht enthalten.

Steuernuancen

Bei Tätigkeiten mit der Herstellung von Produkten aus Maut gibt es keinen Eigentumsübergang an den Produkten. Aus steuerlichen Gründen werden solche Transaktionen daher als Arbeit eingestuft. In der Kunst. 38 der Abgabenordnung der Russischen Föderation gibt es eine Erklärung für solche Operationen: Arbeit ist eine Aktivität, die greifbare Ergebnisse hat, die verwendet werden können, um die Bedürfnisse der Organisation zu erfüllen. Für die Produkte wird ein Abnahmezertifikat ausgestellt. Die Übergabe von Rohstoffen durch den Kunden zur Verarbeitung sowie der Wareneingang erfolgen ohne Eigentumsübergang. Daher unterliegen solche Transaktionen nicht der Mehrwertsteuer und dem KKW (Einkommensteuer).

Zulieferung: Dokumente

Alle Nuancen der Operation sollten im Vertrag vorgeschrieben sein. Insbesondere:

- den genauen Namen und die Beschreibung der übertragenen Materialien, deren Menge, Qualität und Kosten;

- das Verfahren für den Materialtransfer und die Abnahme des verarbeiteten Produkts;

- Rohstoffverbrauchsrate;

- Zahlungsbedingungen;

- das Vorhandensein von technologischen Verlusten (Abfällen), das Verfahren für deren Abrechnung;

- andere Bedingungen.

Unwiderruflicher Produktionsabfall entspricht den Materialkosten. Alle von ihnen müssen dokumentiert werden. Grundlage für ihre Abschreibung ist die Verbrauchsquote, die im Vertrag angegeben ist.

Bei der Ausgabe von Materialien wird eine Rechnung in Form von M-15 ausgestellt. Es zeigt die Rohstoffe an, die mautpflichtig übermittelt werden. Im Falle falscher Unterlagen kann die Steuerbehörde die Überweisung als unentgeltlich ansehen und eine zusätzliche Mehrwertsteuer erheben. Nach Abschluss der Arbeiten sollte der Kunde vom Auftragnehmer Folgendes erhalten:

- Bericht über verbrauchte Materialien und Abfälle;

- Akt der Annahme der Arbeit.

Die Organisation entwickelt eigenständig Formen von Dokumenten.Die Menge des verwendeten Materials muss der Berechnung entsprechen. Auf der Grundlage desselben Belegs werden Abschreibungen von Rohstoffen verbucht.

Betriebserfassung durch den Auftragnehmer

Lassen Sie uns genauer betrachten, wie der Auftragnehmer Transaktionen in 1C anzeigt. Rohstoffe für die Vergabe von Unteraufträgen werden in der Bilanz auf Konto 003 „Materialien in Bearbeitung“ und 002 „Materialien und Materialien für die Lagerung von Endlagern“ ausgewiesen. Die analytische Abrechnung erfolgt über Mautstellen, Namen, Mengen, Lager- und Verarbeitungsorte. Rohstoffe, die der Verarbeitung zugeführt wurden, werden im Lager des Frachtbriefs M-15 und eines Kassenbelegs verbucht, der einen Hinweis zu den Mautbedingungen enthält.

Die Produktionskosten werden vom Auftragnehmer auf das Konto 20 „Produktion“ gebucht. Wenn der Verarbeiter gleichzeitig seine eigenen Produkte herstellt, muss er separate Aufzeichnungen führen. Abfälle werden in der Bilanz als unentgeltlich erhaltene Gegenstände ausgewiesen. Sie sind Teil des nicht operativen Einkommens (Artikel 250 des Steuergesetzbuchs der Russischen Föderation) nach Unterzeichnung der Annahme und Weitergabe von Rohstoffen. Sie werden in der Steuereinheit bei CT98 „Rechnungsabgrenzungsposten“ angezeigt und dann auf das Konto 91 „Sonstige Einkünfte“ gebucht. Da das Einkommen in OU früher entsteht als in OU, gibt es Aktive latente Steuern.

Processor Postings

Zur besseren Übersichtlichkeit wird das Material dieses Blocks in die Tabelle eingefügt.

| Bedienung | DT | CT |

| Rohstoffe erhalten | 003-1 | |

| Materialien abgeschrieben | 003-2 | 003-1 |

| Produktionskosten reflektiert | 20 | 02 (70, 10) |

| Im Lager angenommene Produkte | 002 | 003-2 |

| Eingereichte Arbeit an den Kunden | 62 | 90-1 |

| Steuer reflektiert | 90-3 | 68 |

| Kostenrechnung | 90-2 | 20 |

| Übertragene Produkte | 002 | |

| Rückstände übertragen | 003-1 | |

| Aktivierter Abfall | 10 | 98 |

| Reflektierte es | 09 | 68 |

| Durchführung (Abschreibung) von Salden | 98 | 91-1 |

| Rückzahlung SIE | 68 | 09 |

| Finanzergebnis reflektiert | 90-9 | 99 |

| Steuer reflektiert | 99 | 68-4 |

Beispiel

Die Baufirma erhielt vom Kunden Lohnmaterialien in Höhe von 100 Tausend Rubel. und benutzt sie, um Waren zu machen. Die vereinbarten Arbeitskosten betragen 35,4 Tausend Rubel. (Mehrwertsteuer 18% - 5,4 Tausend Rubel). Die Annahme der Rohstoffe erfolgt durch die Bestellung Nr. M-4 mit einem Hinweis auf die Mautbedingungen.

Abrechnung von Vorgängen im Prozessor durch den Prozessor

Schauen wir uns noch einmal den Tisch an:

| DT | CT | Betrag, tausend Rubel | Bedienung |

| 003 | 100 | Spiegelt die Mautkosten wider | |

| 20 | 70-69 | 20 | Bearbeitungskosten inbegriffen |

| 62 | 90-1 | 35,4 | Reflektierte die Kosten der Verarbeitung |

| 90-2 | 68-2 | 5,4 | Steuern inbegriffen |

| 90-2 | 20 | 20 | Abschreibung von Aufwendungen |

| 51 | 62 | 35,4 | Die Zahlung des Kunden gilt als erfolgt |

| 003 | 100 | Abschreibung des Materialaufwands bei Übergabe der Ware an den Kunden |

Die Abwicklung der Transaktionen mit dem Bearbeiter erfolgt auf Konto 003 ohne Doppelerfassung. Wenn während der Verarbeitung Abfall anfällt, wird dieser entweder an den Kunden zurückgesandt oder vom Auftragnehmer zurückbehalten. Im zweiten Fall erfolgt eine Buchung nach T003 über die Summe der Materialkosten mit deren Akzeptanz für die Abrechnung auf dem Hauptkonto „10“. Dann wird der Müll zu Marktpreisen abgeschrieben: KT10-6 DT98-2.

Kundenbuchhaltung

Fertige Produkte gehören dem Kunden. In einem Bericht kommt er auf Konto 43 an und stellt auch eine Rechnung in der Form Nr. MX-18 aus. Die übergebenen Rohstoffe sind Eigentum des Kunden. Daher werden solche Transaktionen im Unterkonto 10-7 angezeigt. Die Struktur der Warenkosten berücksichtigt die Kosten für Rohstoffe und Verarbeitungsarbeiten. Darüber hinaus Transport, Reisekosten, Vermittlungsleistungen, Gemeinkosten.

Die Verarbeitungsvereinbarung kann folgende Zahlungsmöglichkeiten vorsehen: Geld, Material, Waren, kombinierte Zahlungsarten. Wenn die Leistung gegen Sachleistung erbracht wird, der Vertrag gemischter Natur ist, sind die Dalt verpflichtet, den Mehrwertsteuerbetrag zu überweisen. Wenn der Auftragnehmer den Abfall hat, müssen der Kunde und die Steuereinheit den Vorgang der unentgeltlichen Wertübertragung widerspiegeln, die dem Umsatz entspricht und der Mehrwertsteuer unterliegt.

Zulieferung von Rohstoffen: Buchungen in der Steuereinheit bei Daltse

Schauen wir uns den Tisch an:

| Bedienung | DT | CT |

| Übergabe von Materialien an die Verarbeitung | 10-7 | 10-1 |

| Materialien auf GP abgeschrieben | 20 | 10-7 |

| Rückerstattung reflektiert | 10-1 | |

| Bearbeitungskostenabrechnung | 20 | 60 |

| MwSt. Reflektiert | 19 | |

| Akzeptiert zum Steuerabzug | 68 | 19 |

| Abfall inklusive | 10-12 | 20 |

| Manufakturware akzeptiert | 43 | |

| Übergebene Ware zur Bezahlung der Leistung | 62 | 90-1 |

| Aufgelaufene Steuern | 90-3 | 68 |

| MwSt. Aufgeführt | 60 | 51 |

| Offset-Anforderungen | 62 |

Die Bilanzierung im Rechnungswesen erfolgt in Abhängigkeit von der Art der Vorgänge.

Verfeinerung von Materialien

Der Kunde übergibt die Rohstoffe, um sie in einen produktionsfähigen Zustand zu versetzen. Der Verarbeiter sendet in diesem Fall keine Produkte, sondern modifizierte Materialien an den Auftragnehmer zurück. Der Kunde kommt auf Konto 10 und erhöht seine Kosten aufgrund der Kosten für die Arbeit des Auftragnehmers.

Beispiel

Eine Möbelfabrik kaufte Holz im Wert von 354 Tausend Rubel. (Mehrwertsteuer 54 Tausend Rubel). Nach einem Geräteausfall unterzeichnete das Werk eine Vereinbarung mit einer Holzbearbeitungsfirma. Die Fabrik bestellte die Herstellung von Platten, aus denen dann Schränke hergestellt wurden. Für die Arbeit müssen Sie 118 Tausend Rubel bezahlen.

| DT | CT | Betrag, tausend Rubel | Bedienung |

| 60 | 51 | 354 | Zahlung für Wald gemacht |

| 10-1 | 60

60 |

300 | Wald akzeptiert |

| 19 | 54 | Hervorgehobene Steuer | |

| 68 | 19 | 54 | Umsatzsteuerabrechnung |

| 10-7 | 10-1 | 300 | Eingereichtes Material zur Überarbeitung |

| 10-1 | 10-7 | Boards erhalten | |

| 60 | 100 | Die Kosten für die Verfeinerung werden den Kosten für Boards zugeordnet | |

| 19 | 18 | Hervorgehobene Steuer | |

| 60 | 51 | 118 | Übertragen an einen Verarbeiter |

Der Buchwert der Bretter, bei denen sie hergestellt werden, beträgt: 300 + 100 = 400 Rubel.

Materialtransfer und Produktfreigabe

Dies ist das Standardschema. Der Kunde übergibt die Rohstoffe und erhält Produkte, die dann verkauft werden. Der Materialaufwand wird zum Zeitpunkt des Wareneingangs an die Produktion abgeschrieben. Verarbeitungsarbeiten sind ebenfalls in den Herstellungskosten enthalten und werden bei den Herstellungskosten berücksichtigt.

Beispiel

LLC erwarb Gewebe im Wert von 472 Tausend Rubel. (Mehrwertsteuer 72 Tausend Rubel) und übertrug es an eine andere Organisation für die Herstellung eines Mantels. Die Kosten der Arbeit werden auf 236 Tausend Rubel geschätzt. mit MwSt.

| DT | CT | Betrag, tausend Rubel | Bedienung |

| 10-1 | 60 | 472 | Stoff für die Buchhaltung akzeptiert |

| 19 | 60 | 72 | MwSt. Zugewiesen |

| 60 | 51 | 472 | Zahlung an den Lieferanten |

| 68 | 19 | 72 | MwSt. Abgezogen |

| 10-7 | 10-1 | 400 | Zur Verarbeitung eingereichte Materialien |

| 20 | 10-7 | 400 | Aufgeladene Materialien |

| 20 | 60 | 200 | Verrechnete Bearbeitungskosten |

| 19 | 60 | 36 | MwSt. Zugewiesen |

| 60 | 51 | 236 | Bezahlte Verarbeitung von Rohstoffen |

| 68 | 19 | 36 | Steuer abgezogen |

| 43 | 20 | 600 | Akzeptierte Fertigprodukte (400 + 200) |

Die Herstellungskosten umfassen die Material- und Verarbeitungskosten. Um die Berechnungen im Beispiel zu vereinfachen, hatte die Organisation keine weiteren Produktionskosten. In der Praxis können die Kosten des Produkts zusätzlich Transportkosten, Reisekosten, Vermittlungsleistungen und einen Teil der allgemeinen Produktionskosten umfassen.

Übergabe von Waren und Erhalt anderer Produkte

Die Raffinerie wird zur Weiterverarbeitung übergeben, die mit dem Kunden auf Konto 43 erfasst werden. Das Ergebnis der Weiterverarbeitung ist ebenfalls das Produkt, jedoch in einem anderen Zustand. Ein solches Schema wird oft verwendet, wenn Ölraffination. Black Gold ist ein Produkt für Ölproduzenten. Es ist auf Konto 43-1 "Produktionskosten" aufgeführt. Beim Übertragen von Materialien in die Verarbeitung wird das Konto 43-2 "GP in Bearbeitung" geöffnet. Die resultierenden Produkte werden dem Kunden auf Konto 43-3 "GP nach Verarbeitung" zurückgesandt.

Beispiel

Die Organisation überträgt auf Provisionsbasis Öl zur Raffination. Die Produktionskosten betragen 1 Million Rubel. Die Arbeiten werden auf 472 Tausend Rubel geschätzt. mit MwSt. Als Ergebnis der Verarbeitung wurden zwei Arten von Produkten mit einem Ölgehalt von 30% und 70% hergestellt. Die sonstigen Aufwendungen für die Herstellung von Waren beliefen sich auf 200 Tausend Rubel.

Um Vorgänge in der BU zu berücksichtigen, werden Unterkonten verwendet:

- 43-1 "Produktionskosten";

- 43-2 "GP zur Verarbeitung";

- 43-3 "GP nach der Verarbeitung."

| Lastschrift | Darlehen | Betrag, tausend Rubel | Bedienung |

| 43-2 | 43-1 | 1000 | Öl zur Raffination übertragen |

| 43-3 | 43-2 | 300 | Produkt Nr. 1 akzeptiert (1000 x 30%) |

| 700 | Akzeptiert für das Registrierungsprodukt Nr. 2 (1000 x 70%) | ||

| 60 | 51 | 472 | Bezahlte Bearbeitung |

| 20 | 60 | 400 | Kosten inklusive |

| 19 | 72 | Hervorgehobene Steuer | |

| 68 | 19 | 72 | Steuer abgezogen |

| 43-3 | 20 | 120

280 |

Die Kosten für die Verarbeitung sind in den Herstellungskosten enthalten:

Produktnummer 1 (400 x 0,3); Produktnummer 2 (400 x 0,7). |

| 60

140 |

Ein Teil der sonstigen Aufwendungen ist in den Selbstkosten enthalten:

Produktnummer 1 (400 x 0,3); Produktnummer 2 (400 x 0,7). |

Die Gesamtkosten der Produktion nach der Verarbeitung betragen:

Nr. 1: 300 + 120 + 60 = 480 Tausend Rubel;

Nr. 2: 700 + 280 + 140 = 1120 Tausend Rubel.

Vor- und Nachteile

Für den Auftragnehmer ist es vorteilhaft, Waren aus mautpflichtigen Rohstoffen herzustellen.Wenn es viele Aufträge gibt, aber nicht genügend eigene Produktionskapazitäten vorhanden sind, kann er einen Teil der Aufträge an ein Drittunternehmen übertragen. Kleine Handelsorganisationen nutzen häufig die Dienste von Auftragnehmern, um ihre Waren in Firmencontainern zu verpacken.

Der Verarbeiter trägt die Kosten der Implementierung nicht, es besteht kein Risiko, dass die hergestellten Waren nicht nachgefragt werden. Die Verarbeitung erfolgt auf Kosten des Kundenmaterials. Der Hersteller ist für seine Sicherheit verantwortlich und muss:

- den Kunden auf die Ungeeignetheit und schlechte Qualität des Materials aufmerksam machen;

- einen Bericht über die verbrauchten Rohstoffe einreichen und den Restbetrag zurücksenden.

Nuance

Das Konto 003 wurde speziell für die Erhebung von Mautgebühren für Rohstoffe reserviert. Bei Verstoß gegen diese Regel wird eine Geldstrafe von 5.000 Rubel verhängt. Wenn der Vertrag jedoch nicht die Kosten der übertragenen Materialien angibt, gibt es keinen Grund, die Transaktion als wirtschaftlich zu bilanzieren. Die Kosten für Rohstoffe sind nicht an der Bildung eines Vermögenswerts oder einer Verbindlichkeit beteiligt und sind weder Ertrag noch Aufwand. Daher ist die Nichtberücksichtigung von Konto 003 keine Steuerverletzung.

Wenn der Verarbeiter auf einer gemeinsamen Basis für KKW und Mehrwertsteuer zahlt und Materialien erhält, werden diese auf dem außerbilanziellen Konto als gebührenpflichtige Rohstoffe ausgewiesen. Er zieht auch keine Steuern ab, zumal der Verkäufer bei der Überweisung keine Rechnung ausstellt, sondern eine Rechnung ohne Mehrwertsteuer erstellt.

Beim Verkauf von Waren aus mautpflichtigen Rohstoffen wird die Bemessungsgrundlage für die Steuer als Aufwand für deren Verarbeitung bestimmt, sonstige Umwandlung ohne Mehrwertsteuer. Bei Abnahme der Arbeiten stellt der Auftragnehmer eine Rechnung aus. Die Arbeitskosten unterliegen der Mehrwertsteuer in Höhe von 18%, da es sich bei dem Gegenstand um die Arbeit und nicht um den Verkauf von Waren handelt.

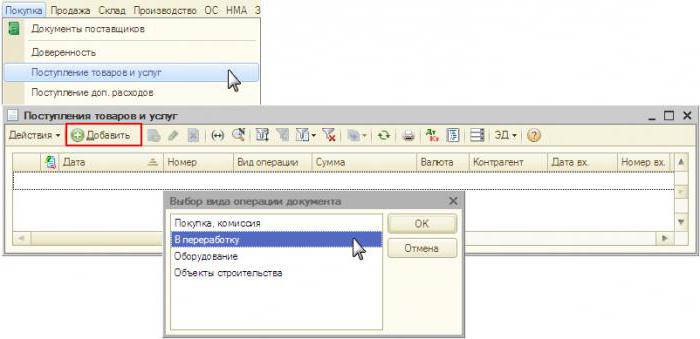

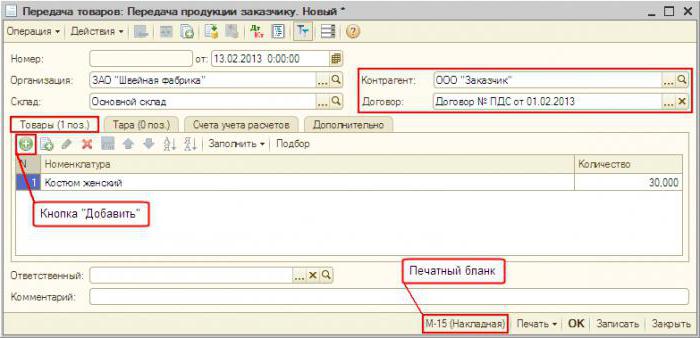

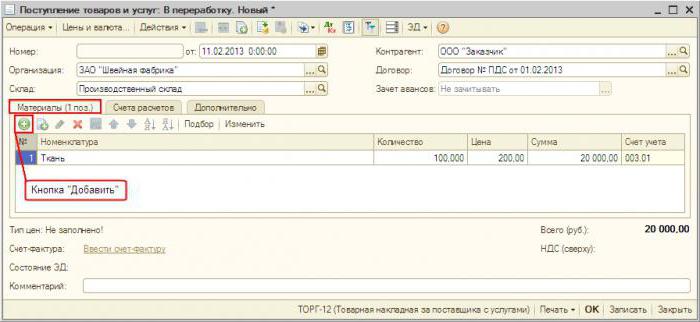

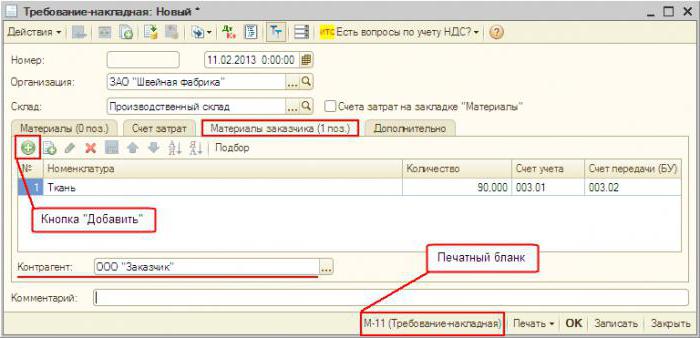

Rechnungswesen in "1C: Rechnungswesen"

Die Berücksichtigung von Mautgebühren im Programm unterscheidet sich praktisch nicht vom Standard. Der Materialeingang wird im Menü "Einkauf" unter "Wareneingang und Serviceeingang" dokumentiert. Art der Operation - "Zur Bearbeitung". Im Dokument selbst müssen Sie Materialien auswählen und angeben außerbilanzielles Konto. Weiterhin wird das Dokument "Bedarfsfrachtbrief" Rohstoffe in die Verarbeitung übernommen. Nach Abschluss des Prozesses wird ein "Produktionsbericht" erstellt. Es gibt die Anzahl der hergestellten Waren und deren Kosten an. Das Dokument "Übertragung von der Verarbeitung" Produkte werden an ein bestimmtes Lager übertragen. Auf Basis der „Rechnungsvoraussetzung“ wird der „Verkauf von Verarbeitungsleistungen“ gebildet. Danach wird gemäß diesem Dokument eine "Rechnung" erstellt. Die Rückgabe der Abfälle erfolgt durch die „Rückgabe der Ware an den Lieferanten“