In Russland gibt es zwei Hauptsteuersysteme: klassische und vereinfachte. Sie können ein Steuersystem zum Zeitpunkt der Registrierung der Organisation auswählen. Sie können auch das klassische System in ein vereinfachtes System in einer Organisation ändern, die seit einiger Zeit in Betrieb ist, wenn die Verantwortlichen der Ansicht sind, dass eine solche Option für sie vorteilhafter ist. Erfahren Sie, wie Sie das Steuersystem ändern, unter welchen Bedingungen dies möglich ist und wie Sie einen Hinweis auf den Übergang zum vereinfachten Steuersystem einreichen.

STS oder CWS?

Ein solches System wird aus einem bestimmten Grund als vereinfacht bezeichnet. Mit dem vereinfachten Steuersystem müssen Sie weniger als andere Steuern zahlen. Die Organisation erhält eine Befreiung von Einkommensteuer, Grundsteuer und Mehrwertsteuer. Diese drei Steuern werden durch eine ersetzt. Dies sind 6% des Einkommens oder 15% des Einkommens, vermindert um die Höhe der Aufwendungen. Auf den ersten Blick scheint ein solches System offensichtlich rentabler zu sein.

Tatsächlich ist dies jedoch nicht immer der Fall. In der Phase des Aufbaus einer Organisation ist es nicht immer möglich, das Schicksal des Unternehmens genau vorherzusagen: Wie hoch sind die Einnahmen, mit welchen Lieferanten werden Verträge abgeschlossen, wie viele Mitarbeiter werden im Unternehmen arbeiten, wie viele Sachanlagen werden sein.

Den Unternehmern blieb daher die Möglichkeit, nicht nur zum Zeitpunkt der Unternehmensgründung, sondern auch nach einiger Zeit, wenn die Daten bereits erscheinen und es möglich sein wird, selbst zu bestimmen, welches rentabler ist, eine Wahl für ein Steuersystem zu treffen. Für den Übergang müssen Sie jedoch eine Reihe von Bedingungen beachten.

Bedingungen für den Wechsel von CWS zu USN

STS wurde entwickelt, um kleinen und mittleren Unternehmen, also Einzelunternehmern, das Leben zu erleichtern. Große Unternehmen sollten keine Unterstützungsmaßnahmen ergreifen, um das Budget nicht zu gefährden. Daher hat nicht jeder das Recht, das vereinfachte Steuersystem zu nutzen. Was sind die relevanten Kriterien?

- Die Anzahl der Mitarbeiter.

- Die Höhe der Einnahmen für die neun Monate des Jahres.

- Der Restwert des Eigentums des Unternehmens.

- Das Vorhandensein von Zweigen.

- Die Anwesenheit anderer Organisationen unter den Unternehmensteilnehmern.

Die durchschnittliche Anzahl der Mitarbeiter einer Organisation im vereinfachten Steuersystem darf also 100 Personen nicht überschreiten. Die Höhe des Einkommens für 9 Monate darf 45 Millionen Rubel nicht überschreiten, erhöht um einen Deflatorkoeffizienten von 1,147 (für 2015). Das heißt, für das Jahr 2015 liegt der Umsatz bei etwas mehr als 51,5 Millionen Rubel. Das Eigentum des Unternehmens zum Restwert darf 100 Millionen Rubel nicht überschreiten. Eine Organisation kann auch keine Zweigniederlassungen oder Repräsentanzen haben. Der Anteil anderer Organisationen an derjenigen, die auf das vereinfachte Steuersystem umstellen, darf 25% nicht überschreiten.

Es gibt eine Reihe von Einschränkungen hinsichtlich der Art der Aktivität und anderer Nuancen, die jedoch bereits auf Sonderfälle zurückzuführen sind, auf die wir im Rahmen dieses Artikels nicht näher eingehen werden.

Meldung des Übergangs zum vereinfachten Steuersystem

Denken Sie darüber nach, das Steuersystem zu ändern? Überprüfen Sie Ihre Organisation anhand der oben genannten Kriterien. Wenn die Organisation diese erfüllt, hat sie das Recht, eine Mitteilung über den Übergang zum vereinfachten Steuersystem einzureichen.

Ein wichtiger Punkt. Nur eine neu gegründete Organisation hat das Recht, STS ab jedem Monat des Jahres anzuwenden. Der Strom kann das vereinfachte Steuersystem erst ab dem 1. Januar des neuen Jahres anwenden. Die Bekanntmachung muss vor dem 15. Januar eingereicht werden. Dieses Dokument ist von Natur aus mitteilend, daher ist es nicht erforderlich, auf die Genehmigung durch das Finanzamt zu warten. Es reicht aus, Ihre Kopie des Dokuments zu markieren. Die Hauptsache ist, dass die Mitteilung über den Übergang zum vereinfachten Steuersystem rechtzeitig eingereicht wurde.

Ein Wechsel des Besteuerungsgegenstandes ist nur einmal jährlich möglich. Die Verwendung eines neuen steuerpflichtigen Postens beginnt am 1. Januar des neuen Jahres.

Wie und wo wird die Meldung eingereicht?

Es ist möglich, die Aufsichtsbehörden in freier Form zu benachrichtigen, dies ist jedoch mit einer Standardanwendung einfacher. Dies ist Form 26.2-1. Es ist einfach, enthält nur ein Blatt. Sie können sich entweder persönlich oder über spezielle Kommunikationsmittel bewerben, sofern dies in Ihrer Organisation festgelegt ist.

Wohin soll es gehen? Antrag auf Übergang zum vereinfachten Steuersystem? Sie müssen dem Bundessteuerdienst am Ort der Registrierung Ihrer Organisation Unterlagen vorlegen.

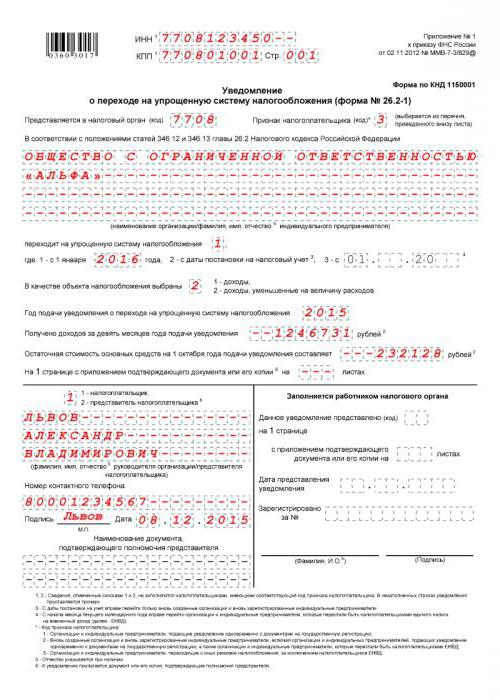

So füllen Sie eine Bekanntmachung über den Übergang zum vereinfachten Steuersystem aus

Sie können das Dokument manuell mit einem blauen Stift in lesbaren Druckbuchstaben ausfüllen. Sie können dies auf einem Computer tun, indem Sie ein Formular aus dem Internet oder in einem speziellen Programm herunterladen.

Mal sehen, wie man einen Hinweis zum STS ausfüllt. Die INN der Organisation muss in der ersten Zeile und der Checkpoint in der zweiten Zeile eingegeben werden. Diese Informationen sollten dem Registrierungszertifikat der Organisation entnommen werden. Der Code der Steuerbehörde stimmt in der Regel mit den ersten vier Ziffern der TIN der Organisation überein. Eine Ausnahme kann nur gemacht werden, wenn die Organisation ihre rechtliche Adresse in die Adresse geändert hat, für die ein anderes Finanzamt zuständig ist.

Spalte "Zeichen des Steuerzahlers." Es gibt drei Optionen: eine für diejenigen Organisationen, die sich erst jetzt registrieren, zwei für diejenigen, die von UTII wechseln, und drei für diejenigen, die von anderen Modi wechseln. Der Vermerk zum Dokument enthält alle diese Daten. Als nächstes müssen Sie den Namen der Organisation in strikter Übereinstimmung mit den zugehörigen Dokumenten eingeben.

Als nächstes müssen Sie eine Einheit oder eine Zwei in die Spalte neben der Aufschrift "Geht zu einem vereinfachten Steuersystem" eintragen. Erstens, wenn der Übergang zum vereinfachten Steuersystem gleichzeitig mit dem Registrierungsdatum erfolgt, zweitens, wenn ab dem neuen Kalenderjahr.

Als nächstes ist der Gegenstand der Besteuerung zu vermerken: 1 - Einkommen, 2 - Einkommen minus Ausgaben. Anschließend wird das Jahr der Einreichung der Kündigung geschrieben, die Zeilen mit Einkommensdaten für 9 Monate und der Restwert der Immobilie werden ausgefüllt.

Lagerbedingungen für STS

Es gibt Kriterien, um sowohl eine Mitteilung über den Übergang zu einem vereinfachten Steuersystem einzureichen als auch das Recht beizubehalten, dieses Steuersystem anzuwenden.

Die Kriterien ähneln denen, die für den Übergang erfüllt sein müssen. Wenn Sie das vereinfachte Steuersystem jedoch erst ab dem neuen Kalenderjahr verwenden können, verlieren Sie in jedem Monat des Jahres das Recht auf das vereinfachte Steuersystem. Sie müssen auch das Finanzamt über den Verlust des Rechts zur Nutzung des vereinfachten Steuersystems informieren. Es dauert 15 Kalendertage ab dem Datum des Abschlusses der Steuerperiode.

Schrittweiser Algorithmus zur Umstellung auf das vereinfachte Steuersystem

Schritt 1. Sie müssen überprüfen, ob Ihre Organisation die vier Kriterien für die Anwendung des vereinfachten Steuersystems erfüllt.

Schritt 2. Bestimmen Sie den Besteuerungsgegenstand.

Schritt 3. Um genauer zu bestimmen, versuchen Sie, die Vorauszahlungen auf der Grundlage der Informationen zu berechnen, die Sie bereits für das aktuelle Kalenderjahr haben. Beachten Sie, dass der Steuerbetrag um den Betrag der Zahlungen an die Pensionskasse reduziert werden kann. Sie müssen sich auch daran erinnern, dass die Nichtzahlung Ihrer Steuer, auch wenn Ihre Organisation mit Verlust gearbeitet hat, scheitern wird. Es gibt eine Mindeststeuer von 1% des Einkommens. Es muss trotzdem bezahlt werden.

Schritt 4. Notieren Sie die Termine für Vorauszahlungen und Steuern zum Jahresende im Budget. Vorschüsse werden spätestens am 25. Tag nach Ablauf des Steuerzeitraums ausgezahlt, und die Steuer am Jahresende muss bis zum 31. März in den Haushaltsplan eingestellt werden.

Schritt 5. Einreichung einer Anmeldung. Wie Sie eine Mitteilung über den Übergang zum vereinfachten Steuersystem ausfüllen - das wissen Sie bereits.

USN (Formular 26.2-1)