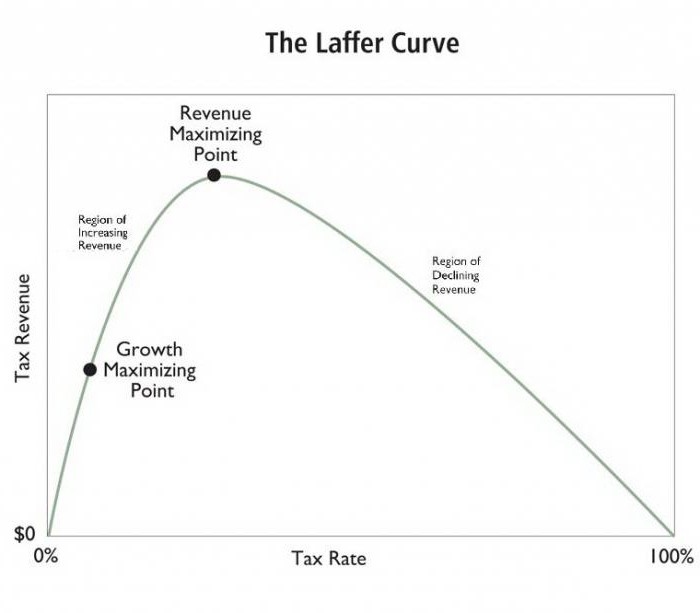

Die Laffer-Kurve ist ein theoretisches Konzept, das die Beziehung zwischen dem Steuersatz und den Einnahmen aus dem Staatshaushalt durch einen Teil der Steuern zeigt. Das System wurde 1974 vom US-Ökonomen Arthur Laffer entwickelt. Manchmal werden Kurvenindikatoren als Argument für Steuersenkungen verwendet.

Konzept

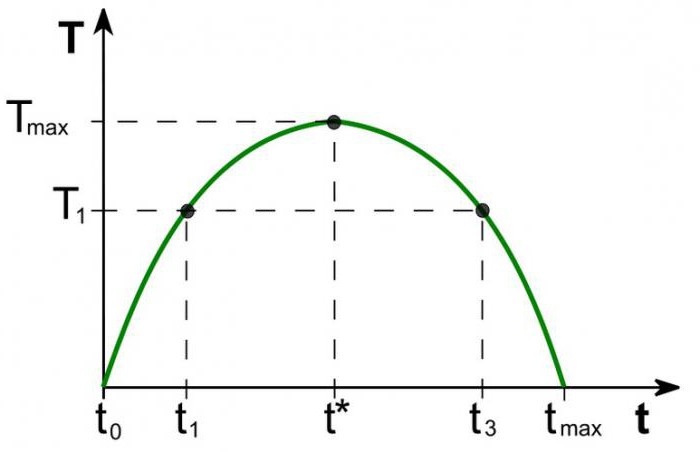

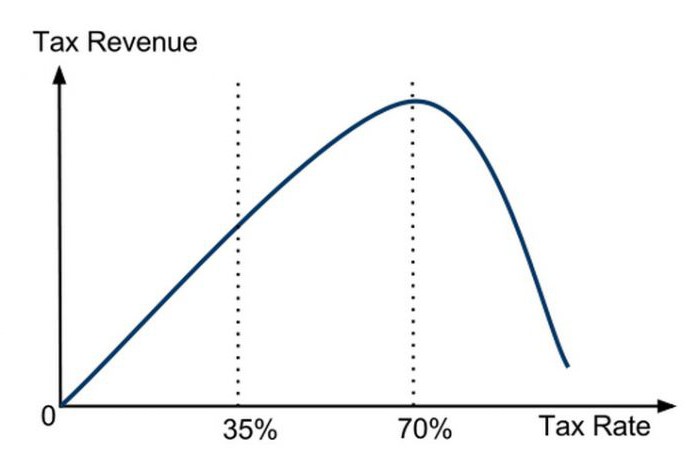

Der Wert der Haushaltseinnahmen bei einem Satz, der der Einkommensteuer entspricht, geht gegen Null (t0 = 0%). Nach Laffers Theorie führt eine schrittweise Erhöhung der Steuersätze zu einer geringeren Erhöhung der Steuereinnahmen, wenn eine weitere Erhöhung der Steuersätze die Steuereinnahmen insgesamt verringert. Bei Indikatoren, bei denen der Einkommensteuersatz 100% beträgt (tmax = 100%) fallen die Umsätze auf Null.

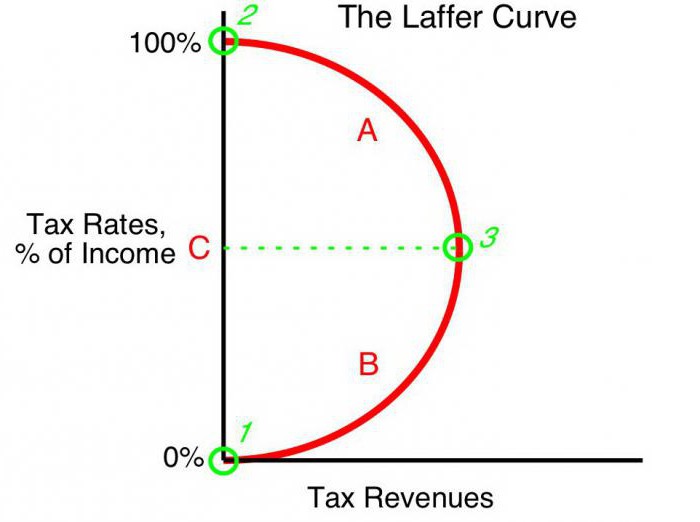

Der Punkt auf der Laffer - Kurve, der dem maximalen Steuersatz entspricht, wird als Sättigungspunkt (Tmax) In der Form zeigt die Laffer - Kurve, dass der Staat für zwei verschiedene Steuersätze ein gleiches Steuereinnahmenniveau erzielen kann (T1) - im ersten Quartal (t1) und das dritte Viertel der Kurve (t3).

Theorie

Die Laffer-Kurve basiert auf folgenden Annahmen:

- Zum Steuersatz t0= 0% Steuerzahler zahlen keine Steuern bzw. der Staatshaushalt verbucht keine Steuern.

- Eine Erhöhung des Steuersatzes hat zwei entgegengesetzte Effekte zur Folge: eine Erhöhung des Anteils der staatlichen Einnahmen am Haushalt der Gewerbetreibenden und eine Verringerung des ausgewiesenen steuerpflichtigen Einkommens der Wirtschaftsunternehmen.

Der zweite Effekt der Erhöhung des Laffer-Steuersatzes erklärt sich aus:

- Geringere Arbeitsanreize und geringere wirtschaftliche Aktivität. Das heißt, die Begrenzung der Vorteile, die die Betreiber in einem bestimmten Bereich hatten, ermutigt sie, die Wirtschaftstätigkeit zu verringern und ihre Tätigkeiten in diesem Bereich einzuschränken.

- Ein Anstieg des versteckten Einkommens aufgrund des Ausscheidens von Händlern in den Schatten. Bei einem höheren Steuersatz ist es für Unternehmen (trotz der Risiken) von Vorteil, die Steuern nicht vollständig zu zahlen. Die Laffer-Kurve zeigt dies deutlich.

- Die wachsenden Trends in der Bewegung der Wirtschaftstätigkeit, insbesondere von Großunternehmen, im Ausland.

Mit einem bestimmten Höchststeuerniveau tmax = 100% alle Arbeitsanreize verschwinden und es geht darum, ein steuerpflichtiges Geschäft zu führen. Organisationen, die keine Motivation zur Arbeit haben, stellen den Betrieb ein. Sie existieren also nicht mehr als Steuerobjekte bzw. Einkommen ist Null.

Übe

Die Laffer - Kurve beschreibt die Beziehung zwischen den staatlichen Steuern und den staatlichen Einkünften und ermöglicht es uns, einen Sättigungspunkt zu finden, der sowohl für die Regierung als auch für die Unternehmensleitung von Vorteil ist (Tmax) Das Konzept von Laffer ist das bekannteste Wirtschaftsmodell, dessen Verfasser die Senkung der Steuersätze forderten, um Investitionen zu stimulieren und die Rolle des Staates in der Wirtschaft im Interesse der Wettbewerbsfähigkeit zu verringern.

Grundvoraussetzung für den Staat Finanzpolitik Auf der Grundlage der Laffer-Kurve formuliert, besteht (unter bestimmten Bedingungen) die Möglichkeit, die Bevölkerung des Haushalts zu erhöhen und gleichzeitig die Steuersätze zu senken.

US-Theorie

Die wirklich beeindruckende Wirkung der Anwendung der Lehren des amerikanischen Ökonomen in der Geschäftspraxis wurde in einigen Ländern erreicht. Interessanterweise kam es nicht nur zu einer Erhöhung der Haushaltseinnahmen und einer Beschleunigung der Wirtschaft, sondern auch zu einer erheblichen Umverteilung des Einkommens innerhalb der Gesellschaft.

1925 senkten die Vereinigten Staaten die hohe Einkommensteuer von 73% auf 25%. Das Budget für die Einnahmen aus dieser Steuer erhöhte sich von 719 Millionen US-Dollar (1921) auf 1 Milliarde US-Dollar (1929).Darüber hinaus stiegen die Einkünfte der Reichen (Jahreseinkommen über 100.000 USD) aus dem gesamten Steuervolumen von 28% (1921) auf 51% (1926). Im Gegenteil, die Steuerzahler mit dem niedrigsten Einkommen (unter 10.000) zahlten 1921 23% und 1926 nur 5% aller Steuereinnahmen.

Die erste direkte Anwendung des Laffer-Konzepts in der Wirtschaftspolitik ist mit einer erheblichen Verringerung der Profitrate in den Vereinigten Staaten im Jahr 1981 verbunden. Die Regierung von Präsident R. Reagan senkte den Höchststeuersatz zunächst von 70% auf 50% und 1986 auf 28% und erzielte einen positiven Effekt. Dann wurde praktisch bestätigt, dass der Steuersatz und die Laffer-Kurve miteinander verbunden sind, dass die nackte Theorie funktioniert.

Anwendung in Polen

In Polen beziehen sich die Erfahrungen mit der Laffer-Kurve auf die Verbrauchsteuer auf Alkohol. Die Erhöhung der Verbrauchsteuern auf Alkohol in den Jahren 1999-2001 trug zu einem Einnahmenrückgang (wider Erwarten) des Staatshaushalts bei. Dagegen hat der Rückgang der Verbrauchsteuern im Jahr 2002 die Einnahmen erhöht. Das heißt, die Laffer-Kurve spiegelt die Beziehung zur Rentabilität aller Arten von Steuern und nicht spezifischer Steuern wider.

Ein weiteres polnisches Beispiel: Eine Erhöhung der Verbrauchsteuersätze für Tabakerzeugnisse führte zu einem Einkommensrückgang, der auf eine gleichzeitige Zunahme des Konsums von geschmuggelten Zigaretten zurückzuführen war. Die Erhöhung der Verbrauchsteuern in Polen ging mit einem Rückgang der Inlandsproduktion und einem Rückgang des legalen Verkaufs von Tabakerzeugnissen einher, während sich die Zahl der Raucher nicht änderte. Gleichzeitig zeigten die Statistiken einen Anstieg der Schattenwirtschaft und des Schmuggels verbrauchsteuerpflichtige Waren. Die darauffolgende Senkung der Verbrauchsteuern von 27% auf 19% führte zu einem deutlichen Anstieg der Haushaltseinnahmen aus dieser Steuer.

Argumente und Gegenargumente

Obwohl die Laffer-Kurve einen positiven Zusammenhang zwischen Rentabilität und niedrigeren Steuern aufweist, hat das Konzept Gegner. Sie stellen fest, dass Steuersenkungen in den 80er Jahren in den USA mit Erhöhungen einhergingen Haushaltsdefizit. Dies ist ein starkes Argument in den Händen der Kritiker, aber die Befürworter erwidern, dass es zu einem Anstieg der Einnahmen gekommen sei und ein sich vertiefendes Haushaltsdefizit zu einem Anstieg der Haushaltsausgaben geführt habe.

Ungeachtet der Auswirkungen erheblicher Steuersenkungen auf die Höhe und Struktur der Steuereinnahmen wirkte sich die Laffer-Kurve in den achtziger Jahren eindeutig positiv auf das Wirtschaftswachstum in den USA aus.

Kurvenformen

Laut fortschrittlichen Ökonomen beschreibt die Laffer-Kurve die Möglichkeit, den Steuersatz zu senken, um das Budget zu füllen. Oft wird das Konzept von Befürwortern des Wirtschaftsliberalismus verwendet, um Steuersenkungen zu rechtfertigen. Es sollte betont werden, dass, obwohl das Konzept der Laffer-Kurve unter bestimmten wirtschaftlichen Bedingungen Steuersenkungen zur Erhöhung der Haushaltseinnahmen rechtfertigt, es keinen klaren Beweis für diesen Zusammenhang gibt.

Die einzig wahre Methode der statistischen Analyse ist eine empirische Untersuchung der Reaktion der Steuereinnahmen auf Änderungen des Steuersatzes. Einige Studien zeigen, dass die tatsächliche Laffer-Kurve sich erheblich von der „kanonischen“ Kurve unterscheidet und eine asymmetrische Form aufweist. Die Festlegung der Maximierungsrate der staatlichen Steuereinnahmen ist ein äußerst komplexer Prozess und mit zahlreichen Schwierigkeiten verbunden.

Volatilität

Es wird angemerkt, dass die Laffer-Kurve das Verhältnis des "idealen Verhältnisses" von Steuern und Einkommen beschreibt, wobei die Trends der Zeit nicht berücksichtigt werden. Zum Beispiel sind die Bürger unter den Bedingungen einer militärischen Bedrohung bereit, eine schwere Belastung für den Staat zu tragen. Eine zusätzliche Erhöhung der Steuern für militärische Zwecke führt zu einer Erhöhung der Einnahmen aus dieser Quelle. Somit wird der Sättigungspunkt auf der Laffer-Kurve deutlich nach rechts verschoben. Nach dem Krieg senken Länder in der Regel die Steuersätze.Die Kürzung kann wiederum die Haushaltseinnahmen erhöhen, so dass der Steuersatz (obwohl er in Kriegszeiten häufig unter dem Sättigungsgrad liegt) höher ist als bei der Nachkriegs-Sättigungsrate. Mit dem Ende der Bedrohungen ändert sich auch die Form der Kurve, die Sättigungsrate nimmt deutlich ab.

Standortauswirkung

Die Laffer-Kurve beschreibt auch das Verhältnis zwischen Region und Steuereinnahmen, dh die Form der Kurve hängt vom Standort ab. Die steuerfreien Bedingungen für die Geschäftstätigkeit an verschiedenen Orten eines Landes können variieren. In Grenzregionen ist es beispielsweise einfacher, inländischen Alkohol, der durch hohe Verbrauchsteuern besteuert wird, durch billige Importe zu ersetzen. Verbraucher werden versucht sein, weniger verbrauchsteuerpflichtige Produkte zu kaufen und geschmuggelte Waren zu erwerben. Die Steuerbemessungsgrundlage verringert sich entsprechend. Der Sättigungspunkt in der Grafik wird im Vergleich zu den zentralen Regionen, in denen die Lieferung von illegalen Produkten für Schmuggler kompliziert und kostengünstiger ist, erheblich nach links verschoben.

Kurzfristig

Eines der Probleme, mit denen die Wirtschaftspolitik des Staates konfrontiert ist, ist die Einschränkung der Verwendung des Laffer-Systems, die mit der kurz- und langfristigen Differenz der Kurvenleistung verbunden ist. Kurzfristig können die Betreiber nicht schnell auf Änderungen des Steuersatzes reagieren, selbst wenn dieser sich rasch einer maximalen Besteuerung nähert.

Theoretisch kann argumentiert werden, dass in der ultrakurzen Periode mit der maximalen Rate tmax = 100% sinkt die Budgetrentabilität (entgegen der Theorie) nicht auf Null. Dies ist auf die verspätete Reaktion der Händler auf höhere Gewalt zurückzuführen. Die Betreiber werden in der Hoffnung auf die Vorsicht der Regierung oder auf die Trägheit der Produktion die Wirtschaftstätigkeit schrittweise reduzieren. Dies bedeutet, dass sie bis zur vollständigen Einstellung der Wirtschaftstätigkeit für einige Zeit Steuern in Höhe von 100% des Einkommens zahlen. Darüber hinaus werden einige (vielleicht die meisten) Organisationen in das Schattengeschäft einsteigen und „fleißig“ 100% des Steuersatzes aus dem offiziellen Einkommen zahlen, um den Anschein einer legitimen Tätigkeit aufrechtzuerhalten.

Langfristig

Wenn die Regierung eine langfristige Steuerperspektive entwickelt, arbeitet die Laffer-Kurve genauer und ermöglicht eine effizientere Geschäftsplanung für alle wirtschaftlichen Einheiten. Die Optimierung des Steuersatzes auf der Grundlage der Laffer-Kurve ist jedoch für die Behörden nicht einfach und erfordert eine politische Entscheidung. Der kurze Wahlzyklus in den Industrieländern zwingt die Regierungen häufig dazu, kurzfristig zu arbeiten, was die Anwendbarkeit von Laffers Ideen in der Geschäftspraxis ernsthaft einschränkt.