Wenn Mitarbeiter die vom Kassierer erhaltenen Gelder verwenden, müssen sie einen Bericht einreichen. Auf der Grundlage dieses Dokuments schreibt die Buchhaltung des Unternehmens Geld für Betriebs- oder Verwaltungskosten ab.

Essenz

Nach drei Tagen ab dem Zeitpunkt der Rückkehr von einer Geschäftsreise muss der Mitarbeiter über die erhaltenen und ausgegebenen Mittel Bericht erstatten. Dafür kompiliert Spesenabrechnung der berichterstattenden Person und Dokumente, die die Ausgaben der Mittel belegen, sind beigefügt: Fahrkarten, Hotelrechnungen usw. Das Formular wird vom Leiter genehmigt. Nicht verbrauchte Beträge werden per Quittungsauftrag an die Kasse vermietet. Wenn dem Mitarbeiter nicht genügend Mittel zur Verfügung standen, wird die Kostenüberschreitung ebenfalls von der Kasse ausgeglichen, jedoch auf der Spesenabrechnung. Hat der Arbeitnehmer überhaupt keinen Verwendungsnachweis erbracht, so wird dieser Betrag von seinem Gehalt abgezogen.

BU

Die ausgewiesenen Beträge sind in der Bilanz unter ausgewiesen Konto 71. Der Sollsaldo zeigt die Mitarbeiterschuld der Organisation. Der Umsatz zeigt die ausgezahlten Beträge und die erstatteten Mehrausgaben. Das Darlehen beinhaltet die Verwendung von Mitteln und die Rückgabe des Restbetrags an die Kasse. Alle Beträge werden im Auftragsbuch erfasst. Eingaben erfolgen auf Basis von FFP, RKO, Vorabmeldungen. Letztere werden der Kassiererin erst nach Prüfung durch den Buchhalter, Rechenberechnung und Verwendungszweck übergeben. Betrachten Sie die Grundverdrahtung.

- DT71 KT50 (51) - Geld wurde an den Unterbericht von der Kasse (Girokonto) ausgegeben.

- KT71 DT20 (26, 44, 71) - Abschreibung der Mittel für die Ausgaben der Hauptproduktion (allgemeine Geschäftskosten, zusätzliche Durchführungskosten).

- KT71 DT07 (10, 15, 41) - Buchwerte wurden für den Erwerb von Sachanlagen verwendet.

- KT71 DT50 - Rückerstattung an die Kasse.

- KT71 DT94 - Die nicht rechtzeitig zurückgegebenen Beträge werden berücksichtigt.

- DT70 KT94 - Nicht erstattete Beträge von der verantwortlichen Person einbehalten.

Gründe

Rechenschaftspflichtige Beträge können seit 2015 nicht nur an Mitarbeiter der Organisation, sondern auch an Personen, mit denen ein zivilrechtlicher Vertrag geschlossen wurde, ausgestellt werden. Die Operation basiert auf der Anwendung. Diese Regelung gilt ausnahmslos für alle Personen. Auf der Grundlage dieses Dokuments wird das CSC erstellt. In der Bewerbung müssen Sie den Betrag, das Ausstellungsdatum, das Datum und Ihre Unterschrift angeben.

Überprüfen Sie

Der Antrag geht zunächst an den Buchhalter. Er prüft, ob alte Abrechnungen mit Verantwortlichen geschlossen sind. Wenn ein Mitarbeiter keinen Bericht über zuvor verwendete Beträge vorgelegt hat, kann ihm kein neues Bargeld ausgestellt werden. Repräsentationskosten, Reisekosten, Tagessätze - für alle ausgegebenen Gelder muss ein Dokument eingereicht werden. Die Ergebnisse der Berichtsverarbeitung zeigen, wer wem wie viel schuldet. Wenn es einen Unterschied zwischen den ausgegebenen und den verwendeten Mitteln gibt, bedeutet dies, dass der Arbeitgeber oder Arbeitnehmer Schulden hat.

Die Bereitstellung von Mitteln

Die Ausgabe von Rechnungsbeträgen durch Überweisung auf die Lohnkarte des Arbeitnehmers ist zulässig. Hierzu müssen Sie jedoch in der Reihenfolge der Rechnungslegung die Möglichkeit einer solchen Überweisungsmethode berücksichtigen. In der Abrechnung selbst muss der Arbeitnehmer schreiben, dass das Geld auf seine Lohnkarte überwiesen wird, und die Einzelheiten angeben. In Zahlungsanweisung Der Zweck der Zahlung sollte als die Bewegung der gemeldeten Beträge angegeben werden. Dokumente für einen Vorabbericht, den ein Mitarbeiter einer Organisation einreicht, müssen Belege aller Schecks enthalten.

Beispiel

Betrachten wir, wie Berechnungen mit verantwortlichen Personen in NU und BU angezeigt werden.

An der Kasse des Unternehmens am 25.04.16 wurde dem Büroleiter der bedingten GmbH ein Betrag in Höhe von 2.000 Rubel für einen Zeitraum von 4 Tagen für den Kauf von Büromaterial zur Verfügung gestellt. Am selben Tag gab der Buchhalter die Meldebeträge auf der Grundlage einer vom Leiter unterzeichneten Erklärung heraus: DT71 KT50 - 2000 Rubel.

Am 27.04.16 kaufte der Büroleiter Büromaterial im Wert von 1.000 Rubel, füllte einen Vorabbericht aus, übermittelte Schecks an die Buchhaltung und schickte den Restbetrag an die Kasse zurück. Der Buchhalter erstellt solche Aufzeichnungen:

DT50 KT71 - 1000 Rubel. - Der Restbetrag wurde an die Kasse überwiesen.

DT10 CT 71 - 1000 Rubel. - Briefpapier berücksichtigt.

Reflexionsoperation auf einer Unternehmenskarte

Sie können ein Zahlungsinstrument verwenden, um die Beträge anzuzeigen, die für die Ausgaben für die Bewirtung im Zusammenhang mit geschäftlichen Aktivitäten ausgegeben wurden. Die Organisation erstellt eine Unternehmenskarte. Auf Wunsch des Mitarbeiters gibt er es dann an eine bestimmte Person weiter und überweist die Meldebeträge dorthin.

Die Reihenfolge der Bewegung von Zahlungsinstrumenten muss im Auftrag des Leiters genehmigt werden. Probe:

LLC (Name)

Direktor (Nachname, Initialen, Unterschrift) 14.03.16

ICH GENEHME: Das Verfahren zur Verwendung von Unternehmenskarten

1. PIN-Informationen sind vertrauliche Informationen. Inhaber eines Zahlungsinstruments haben kein Recht, es an Dritte weiterzugeben.

2. Ein Geschäftsreisebericht oder ein anderes Dokument, das die Verwendung der Gelder bestätigt, muss dem Direktor innerhalb von drei Tagen ab dem Datum der Zahlung auf der Karte (einschließlich der Entnahme von Geldern) oder ab dem Tag der Rückkehr an den Arbeitsplatz vorgelegt werden. Dem Dokument sind Schecks beizufügen, aus denen der Geldverkehr hervorgeht.

3. Wenn keine Dokumente vorhanden sind oder der Direktor den Bericht nicht bestätigt hat, werden die von der Karte abgebuchten Beträge vom Gehalt des Mitarbeiters abgezogen.

4. Die Liste der Karteninhaber ist in Anhang Nr. 1 enthalten.

5. Die Ausgabe und Rückgabe von Zahlungsinstrumenten erfolgt im Buchungsjournal (Anhang Nr. 2).

6. Wenn eine Karte gestohlen wird, muss der Inhaber die Bank unverzüglich benachrichtigen.

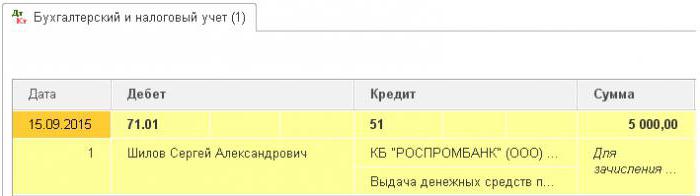

Der Zeitpunkt der Übergabe des Zahlungsinstruments an den Mitarbeiter ist keine Barausgabe. Einträge in der BU erfolgen zum Zeitpunkt der Entnahme von Geldern. Aus dem Kontoauszug des Kreditinstituts können Sie das genaue Datum der Transaktion entnehmen, an dem der Meldebetrag verwendet wurde. Konto 55 wird zum Anzeigen von Transaktionen auf einer Unternehmenskarte verwendet. Ihm wird ein gleichnamiges Unterkonto eröffnet. Zum Zeitpunkt der Mittelabschreibung wird im Steuergerät eine Buchung gebildet: DT71 KT55.

Beispiel

Am 10. Juli 2015 wurden Mittel auf die von einem Vermarkter gehaltene Unternehmenskarte einer bedingten LLC eingezahlt, um Online-Werbung zu bezahlen. Nach 5 Tagen zog der Vermarkter 3.000 Rubel vom Konto ab. Diese Transaktion wird durch einen Kontoauszug bestätigt. Die Accountant LLC muss den Zahlungsverkehr durch die Buchung von DT71 KT55 widerspiegeln.

Bewerbungsfristen

Eine Reisekostenabrechnung muss innerhalb von 3 Tagen nach Rücksendung bei der Buchhaltung eingereicht werden. Die Nichteinhaltung dieser Fristen führt zu einer zusätzlichen Steuerrückstellung. Die Aufsichtsbehörde kann davon ausgehen, dass die gemeldeten Beträge das Einkommen von Einzelpersonen sind. Daher muss der Mitarbeiter über jede Ausgabe Bericht erstatten. Das Formular kann unabhängig entwickelt werden oder ein einheitliches Formular verwenden. Meldefristen müssen im Auftrag des Leiters genehmigt werden. Probe:

LLC (Name)

Bestellung Nr. 15 zur Genehmigung der Frist für die Einreichung eines Vorabberichts

Belgorod, 15. März 2015

Mitarbeiter, die Geld erhalten, müssen einen Bericht über ihre Verwendung einreichen:

- Huzhudam - spätestens zwei Wochen nach Eingang der Gelder;

- Reisekosten - innerhalb von drei Tagen nach Rückkehr zur Arbeit.

Ausgegebene Fonds müssen ausschließlich für den vorgesehenen Zweck verwendet werden.

Nicht mehr als 100 Tausend Rubel werden für Haushaltsausgaben und den Kauf von Waren bereitgestellt. und nur im auftrag des regisseurs.

Die Verantwortung für die Ausführung des Auftrags, die Regeln für die Erstellung von Dokumenten, liegt beim Hauptbuchhalter.

Generaldirektor ______________________ (vollständiger Name)

Steuerbuchhaltung

Bis der Mitarbeiter einen Geschäftsreisebericht mit Dokumenten zur Bestätigung der Geldbewegung eingereicht hat, werden die Ausgaben für den KKW nicht abgeschrieben. Ausbezahlte Beträge mindern die Steuerbemessungsgrundlage nicht. Versicherungsprämien werden nicht berechnet und die Einkommensteuer wird nicht einbehalten.

Einkommensteuer

Besteuerungsgegenstand ist das Einkommen, der wirtschaftliche Nutzen der Transaktion, ausgedrückt in bar. Die Abgabenordnung besagt nicht ausdrücklich, dass im Rahmen des Berichts ausgegebene Gelder, für die der Arbeitnehmer nicht innerhalb der vorgeschriebenen Zeit gemeldet hat, nicht als Einkommen erfasst werden. Nach Art. 807 CC können solche Beträge nicht einem zinslosen Darlehen zugerechnet werden, da das Geld nicht Eigentum des Arbeitnehmers wird und der Vertrag zwischen dem Einzelnen und der juristischen Person nicht zustande kommt. Daher gibt es kein Einkommen in Form von materiellen Vorteilen, die der Einkommensteuer unterliegen würden.

Steuerrisiken entstehen jedoch, wenn der Saldo der ausgewiesenen Beträge nicht rechtzeitig an die Organisation zurückgegeben wird oder der Bericht über die Verwendung der Mittel nicht genehmigt wird. In solchen Situationen erhält eine Person nach Angaben des Finanzministeriums und der Steuerinspektoren ein Einkommen in bar, das für die Zwecke der persönlichen Einkommenssteuer berücksichtigt werden sollte. Die gerichtliche Praxis zu diesem Thema ist umstritten.

Arbeit in "1C 8.3"

Die Ausgabe von Geld aus der Registrierkasse erfolgt durch einen Ausgabeauftrag mit der gleichnamigen Vorgangsart. Der tabellarische Teil des Dokuments gibt den vollständigen Namen an Mitarbeiter, Betrag, Verwendungszweck der Mittel. Darüber hinaus werden die Details des Dokuments gedruckt. Dies ist normalerweise der Reisepass eines Mitarbeiters. Nach dem Buchen des Belegs wird die Buchung DT71 KT50 für den Betrag des Vorgangs gebildet.

Bei Überweisung auf ein Girokonto wird ein Kontoauszug generiert. Art der Maßnahme - „Überweisung von Geldern an eine Einzelperson“. Die gleichen Felder sind ausgefüllt, aber die Kontodaten sind zusätzlich angegeben. Dieser Beleg bildet die Buchung DT71 KT51.

Alle Maßnahmen zur Mittelverwendung sollten ebenfalls in das Programm aufgenommen werden. Der Grund für das Abschreiben des Geldes kann ein Flugticket sein, das die Organisation selbst erworben hat. In diesem Fall wird das Dokument „Ausgabe von Kassenbelegen“ im Bereich „Bank und Kasse“ gebildet. Es zeigt den vollständigen Namen an der verantwortlichen Person, und auf der zweiten Registerkarte lautet das Dokument selbst beispielsweise wie folgt: "Ticket für das Flugzeug Moskau-Belgorod-Moskau". Diese Operation generiert eine Transaktion von DT71 zu KT50 in Höhe der Ticketkosten.

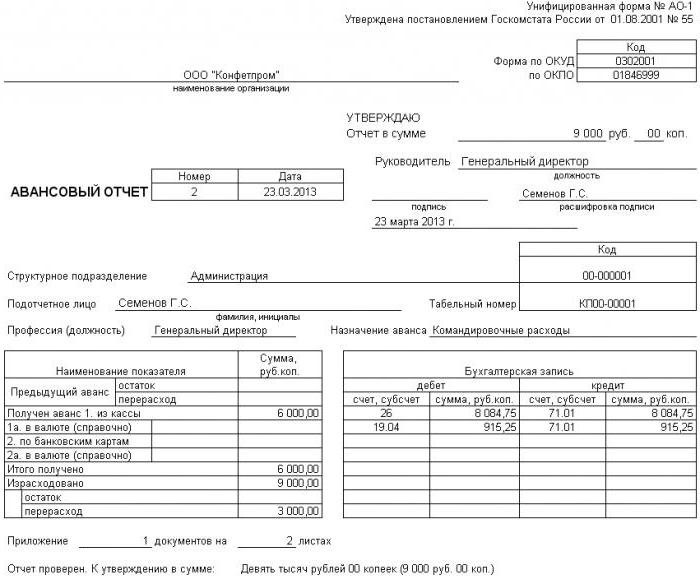

Alle Berechnungen mit verantwortlichen Personen werden von AO-1 dokumentiert. Die Druckform beinhaltet:

- überwiesener Betrag;

- Gebrauchsanweisung;

- Einzelheiten der Belege.

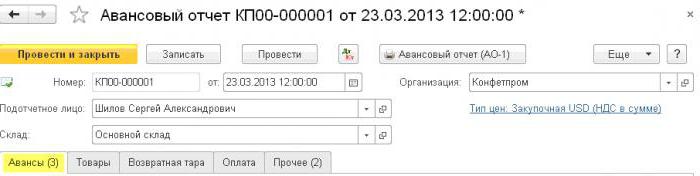

Im Programm werden alle diese Beträge durch das Dokument „Vorabmeldung“ im Abschnitt „Bank und Kasse“ abgeschrieben. Es besteht aus 5 Registerkarten. Der erste heißt Vorschüsse. Es listet die Dokumente auf, auf deren Grundlage dem Mitarbeiter Mittel ausgehändigt wurden (PKO, Kontoauszug). Die Registerkarte „Waren“ enthält eine Liste mit Anweisungen für die Verwendung von Geldern. Bei Bedarf wird "Mehrwegverpackung" befüllt. Wenn der Mitarbeiter die an die Organisation gelieferten Waren oder Dienstleistungen auf Kosten der erhaltenen Mittel bezahlt hat, werden diese Beträge auf der Registerkarte „Zahlung“ ausgewiesen. Nachdem der Beleg für diese Transaktionen gebucht wurde, wird die Transaktion DT60 KT71 generiert. Alle anderen Ausgaben, einschließlich des Tagegelds, der Reisekosten und des allgemeinen Geschäftsbedarfs, werden auf der Registerkarte Sonstige ausgewiesen. Die hier ausgefüllten Felder bilden keine Buchungen, sondern werden in der gedruckten Form des Dokuments verwendet.

Meldebetrag Rückerstattungen

Stellen Sie sich eine Situation vor, in der ein Mitarbeiter Bargeld von der Kasse für Haushaltsausgaben erhielt, diese jedoch nicht vollständig in Anspruch nahm oder sich nicht bei ihm meldete. Nach dem Gesetz muss ein Mitarbeiter unmittelbar nach der Rückkehr von einer Geschäftsreise oder innerhalb von drei Geschäftstagen einen Vorabbericht vorlegen. Die genauen Daten sind in der Reihenfolge des Kopfes angegeben.

Nach Art. Gemäß Artikel 137 des Arbeitsgesetzbuchs kann der Arbeitgeber zur Rückzahlung einer nicht verwendeten Vorauszahlung den Betrag vom Gehalt des Arbeitnehmers für einen Monat nach dem Meldeschluss einbehalten. Diese Bestimmung gilt, wenn der Arbeitnehmer die Gründe und die Höhe der Abzüge nicht bestreitet.Eine solche Entscheidung wird in einem gesonderten Auftrag getroffen und muss vom Arbeitnehmer schriftlich bestätigt werden. Das Arbeitsgesetz der Russischen Föderation sieht vor, dass der Höchstbetrag der Abzüge von jeder Zahlung an einen Arbeitnehmer nicht mehr als 20% des „Nettogehalts“ betragen darf.

Beispiel

Der Manager des Kontingents LLC erhielt am 15. Mai 2015 von der Kasse im Bericht 4 Tausend Rubel. für die Reparatur von Haushaltsgeräten in einem Service-Center zu bezahlen. Die tatsächlichen Kosten betrugen 2,5 Tausend Rubel.

In LLC wird für einen Zeitraum von 28 Tagen Bargeld für einen Bericht zu diesen Zwecken ausgegeben. Dies wird durch eine gesonderte Bestellung des Kopfes festgelegt. Innerhalb von drei Werktagen ist eine Meldung über die Verwendung der Mittel erforderlich. Das heißt, die Frist für die Übermittlung der Daten an das Rechnungswesen endet am 14. Juni 2015. An diesem Tag brachte ein Mitarbeiter die Büroausstattung aus der Reparatur, überreichte einen Bericht, ergänzt durch Versöhnungsakt abgeschlossene Arbeit und Geldeingang. Der Manager hat den Restbetrag jedoch nicht an die Kasse zurückgeschickt. Am 27. Juni 2015 unterzeichnete ein Mitarbeiter eine Vereinbarung, 1,5 Tausend Rubel vom Gehalt abzuziehen.

Das Managergehalt für Juni betrug 24 Tausend Rubel. Der Buchhalter kann das Maximum halten: (24 - 24 x 0,13) x 0,2 = 4,176 Tausend Rubel. Der nicht erstattbare Restbetrag übersteigt diesen Betrag. Abzüge werden daher vollumfänglich vorgenommen.

Wenn sich ein Mitarbeiter weigert, den Restbetrag freiwillig zurückzuzahlen, müssen Sie vor Gericht gehen. In diesem Fall erhöhen sich die Kosten des Unternehmens zumindest um den Betrag der Zahlung der staatlichen Abgabe. Damit der Richter keine unnötigen Fragen hat, müssen die Fristen und das Verfahren für die Einreichung von Dokumenten über die Verwendung von Mitteln durch die Mitarbeiter des Unternehmens in einer separaten Reihenfolge des Leiters festgelegt und in den Rechnungslegungsgrundsätzen der Organisation festgelegt werden.