A váltó egy kötelező formájú adósságdokumentum, amely vitathatatlanul feljogosítja az összeget bizonyos idő elteltével történő megfizetésének követelésére. Leggyakrabban a vállalkozások használják, és kölcsönös kölcsönt nyújtanak egymásnak. Olvassa tovább az egyszerű és átruházható törvényjavaslatot.

Jellemzők

Számlák használata kereskedelmi kölcsön Számos előnye van a szokásos kölcsönszerződéshez képest. A váltó olyan értékpapír, amelyet lehet eladni, egy banknak jelzálogba helyezni, vagy kölcsönös elszámolásokhoz felhasználni. Átalakítását a jogállamiság ellenőrzi. Más adósságkötelezettségektől eltérően:

- a váltó jóváhagyás nélkül átadható;

- minden résztvevő hordoz együttes felelősség;

- nem biztosított fedezettel.

A számlák típusai

Az érthetőség kedvéért táblázat formájában mutattuk be a kölcsöndokumentum fajtáit.

| alak | használata |

| kereskedelmi | Áruhitel |

| pénzügyi | Készpénz kölcsön |

| bank | Betéti igazolás |

| üres | A vevő aláír egy üres űrlapot, és átadja az eladónak, hogy töltse ki |

| fogadalom | Ez egy megbízhatatlan hitelfelvevő által nyújtott kölcsön fedezetéül kerül leírásra. |

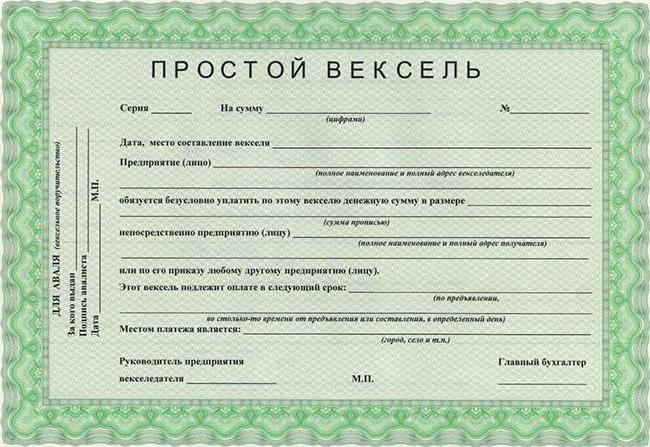

A számításokhoz általában egy egyszerű és átruházható váltót használnak. Az első (önálló) az adós adja ki a hitelezőnek. Kötelezi az összeget időben történő kifizetésére. Az átruházható számlát a hitelfelvevő állítja ki. Ez tartalmazza az adósnak a megadott összeg (időben történő) harmadik fél részére történő megfizetésére vonatkozó végzését. Egy ilyen dokumentumot tervezetnek hívnak. Mivel nem rendelkezik fizetési eszköz hatalmával, a gyakorlatban kötelezővé kell tenni, hogy az adós hozzájáruljon a fizetéshez. Az elfogadás az elülső oldalon található felirat formájában történik. Az adós az adósság csak egy részének megfizetését tudja megerősíteni.

Az áruszámlákat a termékek vagy szolgáltatások szállításakor történő elszámolásokra használják. Pénzügyi kölcsönöket adnak ki a társaságnak. Ezenkívül lejárt tartozásokat is leszámolnak. A banki számlák igazolják egy bizonyos összeg befizetését. Lejárata után a befektető jövedelmet fog kapni. Az áruk jövőbeni szállításának kifizetésének garanciájaként, amelynek értékét még nem határozták meg, a vevő elfogadhat egy üres űrlapot, és átadhatja azt az eladónak kitöltéshez. Nem megbízható hitelfelvevőktől származó kölcsön biztosítékául válthat ki váltót. Ezt a letétbe helyezett számlán fogják megőrizni. A fizetés után a számla kifizetésre kerül. A feltételek megsértése esetén az adósnak követelést kell benyújtani.

A törvény árnyalata

Az ilyen értékpapírok kibocsátását és forgalomba hozatalát a 48-FZ. Számla „A váltóról és a váltóról” és a 33/14 határozat szabályozza. Az adózás árnyalatait az Orosz Föderáció adótörvénye tartalmazza. Különösen ezekben a jogi aktusokban szerepel, hogy a törvényjavaslatot nem kötelező nyilvántartásba venni. Még egy fehér papírlapra is írható. A kedvezményezett maga használhatja fel az értékpapírból származó összes jogot, vagy átruházhatja azokat harmadik félre.

A jogszabályok előírják a váltók árupénzre és pénzügyira történő felosztását. Gazdasági szempontból az értékpapírokat diszkont és kamat kategóriákba is sorolják. A második esetben a pénzeszközök felhasználásának jutalékát a névérték után számítják fel a dokumentum kitöltését követő következő naptól. A „Meghatározásról és megbízólevelekről” szóló rendelet előírja, hogy ez az időszak csak akkor érvényes, ha a részletekben más dátumot nem tüntenek fel.A szervezetek leggyakrabban a dokumentum elkészítésének napjától kezdenek felkelteni érdeklődését. Az adókockázatok elkerülése érdekében jobb az első nap kihagyása.

bejegyzés

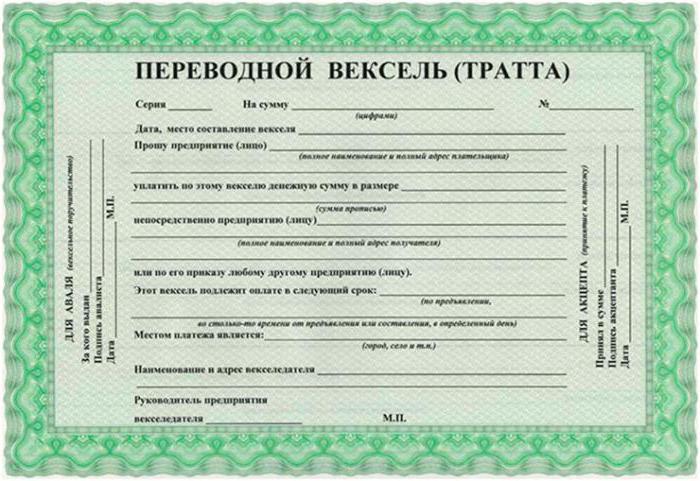

Az átruházható és megbízólevélről szóló szövetségi törvény tartalmazza a dokumentum szükséges részleteinek listáját:

- neve;

- egyszerű hitelkölcsön-ajánlat;

- adós címe;

- fizetési határidő;

- település helye;

- a címzett neve;

- a dokumentum összeállításának dátuma és helye;

- a fiók aláírása.

Ha legalább egy részlet hiányzik a dokumentumban, akkor érvénytelennek kell tekinteni.

Számla összege

A dokumentum egyértelműen, számon és szavakban szerepel. Tilos bármilyen hivatkozás más adósságinstrumentumokra. Ha jelen vannak, akkor a váltó elveszíti az erejét. Ha vannak különbségek, akkor a szavakkal feltüntetett összeg igaznak tekintendő. Ha több számot jelez, akkor a legkisebbet veszi figyelembe. A tervezet címletének kamatát a dokumentumban megjelölt kamatláb mellett számítják fel. Ha egy dokumentumot több személy között továbbítanak, az adósság összegének felosztása nem megengedett. A fizető fél (jogi vagy természetes személy) címe a bal alsó sarokban található.

Fizetési feltételek

A „Kötvényről és váltóról szóló rendelet” számos számítási lehetőséget ír elő:

- "Fizetni a bemutatáskor." A dokumentum tartalmazhat maximális és minimális kifejezéseket, például: „legkésőbb 2015. július 25-ig.” Ha nincs ilyen felirat, akkor az adósságot a papír kiállításától számított egy éven belül behajthatják. Az okmány lejártakor a számla birtokosa nem jogosult követelések benyújtására.

- "Fizessen be (napok száma) a bemutatás után." A visszaszámlálás az elfogadás pillanatától kezdődik. Eltérő rendelkezés hiányában a kifizetést egy éven belül kell teljesíteni.

- Egy időben az összeállítás után. A visszaszámlálás a papír aláírását követő napon kezdődik. A fizetési határidő a dokumentumban megjelölt dátum. Ha a hónap elejére, közepére vagy végére van hozzárendelve, akkor az 1, 15 és az utolsó napot jelenti.

- Egy bizonyos napon: „Vállalom, hogy 2015. szeptember 10-én fizetek.” Ha a fizetési határidő hétvégére vagy ünnepnapra esik, akkor a pénzt a következő munkanapon kell átutalni.

A váltóról szóló törvény bizonyos korlátozásokat ír elő. Először is tilos egymást követő fizetési határidők megadása. A teljes összeget egyszerre kell visszafizetni. Másodszor, a kifejezést nem lehet más kötelezettségek teljesítésének feltételeivel meghatározni.

A fizetés neve és címe

Ez egy fontos tulajdonság a tervezetben. A cím általában megegyezik a megbízó helyével. A bank címe is felírható, amelyben a kifizetést teljesítik. Több hely megadása érvényteleníti a dokumentumot. A „Név” oszlopban általában szerepel: „Fizessen a nevét, LLC ...”. Ha a kedvezményezett számlatulajdonos, akkor fel kell tüntetni: “Fizessen megrendelésünk szerint”.

A váltó érvénytelennek minősül, ha nem jelzi az összeállítás helyét. A címet teljes egészében meg kell határozni. A viták rendezéséhez idő feltüntetése szükséges. Ezek a részletek meghatározzák az adósság lejáratát az ilyen fizetési periódust tartalmazó dokumentumokban: „... az előkészítéstől számított hónap után”, „bemutatáskor”, „a bemutatástól számított… nap után”.

A fiók aláírása

A váltóról szóló szövetségi törvény előírja a teljes név feltüntetését a fiók aláírása előtt. Ezek az adatok bélyegzővel kerülnek bevitelre. Aláírás nélkül a dokumentum érvénytelennek minősül. Ha egy biztosítékot egy vállalkozás bocsát ki, akkor azt két személy írja alá, akik a pénzügyi elszámolásokért felelnek. A hallgató lemondhat az „elfogadás nélküli” jelöléssel kapcsolatos felelősségvállalásról. Harmadik fél fizető félként történő kinevezése nem megengedett. A bank visszafizeti az adósságot, ha az ügyfél számláján elegendő összeg van.

Végrehajtási rendszer

A váltókkal történő tranzakciókban lehívó (hitelező), lehívó (adós) és átvevő (átutaló) vesz részt.A dokumentumot leggyakrabban elszámolásokhoz használják, amikor a társaság és az első szállító kölcsönt vesz fel termelési tevékenységeihez, és az adósságot visszafizetik vevők által fizetett összegekkel. A lehívó fizetését a fiók, az adósot a kezes fizeti. Tehát a bank ellenőrizheti a pénzeszközök célzott felhasználását. Az elfogadást követően az adós köteles az átutalóval szemben. A hitelező vállalja, hogy megfizeti az adósságot, ha a hitelfelvevő nem erősítette meg vagy nem fizette ki a számlát. Ezek a szabályok csak akkor érvényesek, ha a számlát fizetési határidőn belül nyújtják be.

Megjegyzés:

Ezt a biztosítékot az adós bocsátja ki, vállalva, hogy egy bizonyos összeget időben visszaad a hitelezőnek. Ugyanazokat a részleteket kell tartalmaznia, mint a tervezetben. A törvényjavaslatot nem kell tovább elfogadni. Ugyanezek a szabályok vonatkoznak a fizetés megrendelésére és feltételeire, a közvetítésre, a perekre, a másolatokra, valamint a tervezetre.

jóváhagyás

A váltóról és a váltóról szóló szövetségi törvény előírja a pénzeszközök átvételének jogát egy másik személy számára. Egy olyan szervezetet, amely megtagadja a fizetés fogadását, jóváhagyónak nevezik, az új kedvezményezettet jóváhagyónak nevezik, és maga a művelet is jóváhagyásra kerül. Bármely személy javára tranzakciókat lehet végrehajtani, még a fiókot is. A jogok egy részének átruházása nem megengedett. A jóváhagyást új hitelezőnek kell aláírnia.

A jóváhagyások típusai:

- Blank. A jóváhagyás nem tartalmazza annak a személynek a pontos nevét, akinek a javára fizetést kell teljesíteni. A váltót hordozónak tekintik.

- Névleges (teljes). A jóváhagyásnak tartalmaznia kell a pénzeszközök kedvezményezettjének nevét.

- Preporuchitelny. A „Begyűjtés”, a „Fogadáshoz szükséges pénznem”, a „Bízom benne, hogy átveszi” dokumentumban szereplő felirat azt jelenti, hogy a birtokos a banknak átadta a jogot a hitelfelvevőtől származó pénzeszközök behajtására.

- Az „A váltóról szóló” rendelet előírja, hogy biztosíték záloga lehet. Ezután a szövegben szerepel a következő kifejezés: „Pénznem biztosítékban”. Az ilyen okmány birtokosának jogai vannak a tervezetből.

Jóváhagyás a VS cession

Az átutalási számla szintén jelen lehet a váltóon. Ezt cession-nek hívják. Segítségével a bankok letétet és betétet fizetnek át takaréklevelek. Ez a két részlet különbözik egymástól.

- Ha a dokumentum másképp nem rendelkezik, a jóváhagyó minden további számlatulajdonos felé felel. Feladás esetén a jogait átruházó személy igazolja azok érvényességét, gyakorlásuk azonban nem.

- A jóváhagyás - ettől eltérve a meghallgatástól - biztosítja a jogok teljes átruházását.

- A „Kötvényről és váltóról szóló törvény” lehetővé teszi az üres jóváhagyást. A munkamenet kizárólag névleges lehet.

- A jóváhagyást egy további lapon készítik, és a megbízás külön megállapodás.

Vázlat elfogadása

Az adós köteles megerősíteni a számla megfizetését. Az elfogadást a dokumentum bal oldalán hajtják végre, az „Elfogadva”, „Fizetés” szavakkal. Ezután a fizető aláírását kell feltüntetni. Az elfogadási törvényjavaslatot bármikor, az érvényességi időszak alatt és annak érvényessége után benyújthatja. Az adós nem tarthatja meg a dokumentumot megfontolás céljából. A közelgő elfogadásról ajánlott levélben értesítik őt, amely részletezi a törvényjavaslat kiállításának részleteit. A rajzoló azonban korlátozhatja a dokumentum bemutatásának határidejét.

A váltóról szóló törvény és a váltó részleges elfogadást ír elő. Az adós megtagadhatja a tervezet megerősítését. De ebben az esetben a vevő nem kapja meg az árukra vonatkozó dokumentumokat a bankról, amíg elfogadja a dokumentumot. A hitelintézet is műveletet bocsáthat ki. A bank elfogadását a korai elszámoláshoz használják. Csak akkor kötelező, ha az elszámolás akkreditív útján történik.

kezes

A dokumentumok fizetésének garanciája a bankok általi megerősítés. Aval - ez garancia pénzügyi intézmény általi kifizetés, feltéve, hogy az adósnak elegendő pénzeszköze van a számlán.A művelet lényege, hogy a számlatulajdonos eladja a biztosítékot a banknak az esedékesség dátuma előtti jóváhagyással. Ezért megkapja a számla összegét, levonva a hitelintézet jutalékát. A műveletet a központi bank az összeg 0,3% -ának adóztatja.

Az Aval a fizetésért felelős személyek számára kerül megadásra. A dokumentumnak meg kell jelölnie, hogy kinek adják a garanciát. Ha ezek az adatok nem állnak rendelkezésre, úgy tekintik, hogy a közzétételt a hitelező készítette. Bár valójában a váltó megfizetője hitelfelvevő. A biztosíték visszafizetése után a bank regressziós kérelmet nyújthat be az adóshoz.

másolat

A gyakorlatban a forgalomban nem csak az eredeti dokumentum, hanem annak több azonos példánya is található. Mindegyiket számozni kell és fel kell tüntetni a törvényjavaslat szövegében. Az első példányt prima, a második - másodikat stb. Jelzik. Az eredeti aláírásoknak csak az eredetiben kell lenniük. Az összes példány egy számlát képez. Minden példány forgalomban lehet.

Az egyik példányt elfogadásra elküldik, a másikat forgalomba hozzák. A fizető csak az eredetit erősíti meg. Aztán átadja a második példány birtokosának. A jóváhagyáskor a másolatok jelzik a többi űrlap helyét. Az eredeti példányt fizetés céljából mutatják be, a fennmaradó példányokat visszafizetik számukra. Az értékpapír feltételei néha az összes értékpapír megerősítését jelentik. Ezután a következő záradékot alkalmazzák: „Fizessen a második példány ellen”. A dokumentum másolatának reprodukálnia kell az eredetit minden jelöléssel. Egy ilyen példa elképzelhető, ennek feltétlenül meg kell jelölnie az első példány helyét.

Fizetési eljárás

Az „Egyezményről és a meghatalmazásról szóló egyezmény” előírja, hogy a dokumentum lejáratának visszaszámlálása a készítését követő napon kezdődik. A biztosítékot a hitelfelvevő helyén kell fizetni. A pénzeszközöket azonnal készpénzben vagy nem készpénzben kell kifizetni. A fizetőnek a fizetés kézhezvételét igazoló nyugtával kell visszatérnie. Ha az adós a kötelezettségeknek csak egy részét fizeti ki, akkor a dokumentumba megjegyzés történik, és tiltakozást nyújtanak be.

A számla határidő előtti bemutatása nem kötelezi az adósot annak visszafizetésére. A dokumentum birtokosa viszont jogosult megtagadni az előleg elfogadását. A számla meghosszabbítása nem megengedett. Ha a felek nem találtak más utat, akkor új dokumentumot kell elkészíteni ugyanolyan feltételekkel, de a megállapított határidőkön belül.

A külkereskedelmi váltót egy valutában bocsátják ki. Ha a szerződés feltételei különféle pénzbeli egységekben történő elszámolást írnak elő, akkor mindegyikre külön dokumentumot kell elkészíteni. Az értékpapírt általában a hitelfelvevő országának pénznemében bocsátják ki. Ha a fizetés más pénznemben történik, akkor az átváltási árfolyamot a dokumentum tartalmazza. Ha ezek az adatok nem állnak rendelkezésre, akkor a hitelfelvevő országának központi bankjának hivatalos adatait helyesnek kell tekinteni.

A fizetés megtagadása

A váltót nem lehet elfogadásra elfogadni, ha:

- Érvénytelen fizető fél címe

- az adós meghalt (magánszemély) vagy csődöt jelentettek;

- a dokumentum tartalmazza a „nem elfogadott” kifejezést;

- az átvételi nyilvántartást áthúzzák.

peresítés

A számlák fizetésével kapcsolatos igényeket a bíróság csak a megfelelően megfogalmazott tiltakozás után veszi figyelembe. Vagyis az elfogadott adósság kifizetésére irányuló kérelem benyújtását követően, de az összegeket a hitelező számlájára nem kapták meg. A tiltakozás ellen a számlatulajdonosnak be kell nyújtania a dokumentumot a közjegyzői irodába. Az időzítés egyértelműen szabályozott. A fizetés megtagadása esetén a számlatulajdonos a következő munkanapon 12 órával rendelkezik. Ha a dokumentumot nem erősítik meg, akkor a váltót tiltakozni lehet az elfogadás bemutatásának időszakában. A közjegyzői hivatal bejegyzést készít a nyilvántartásba és maga a dokumentumba. A tiltakozás benyújtása után a be nem fizetett összeg 5% -át kiveti az állami illeték.

Ha a fizető fizetésképtelenné válik, akkor azonnal bírósághoz fordulhat. A kifizetőnek a kifizetéstől számított 4 napon belül értesítenie kell a hitelfelvevőt a tiltakozás benyújtásáról. Mindegyik jóváhagyónak köteles értesíteni elődjét és az ösztöndíjat a következő két napon belül.

Igényelhető még a fizetés határideje előtt is, ha elfogadás megtagadták, a fizetőt fizetésképtelennek nyilvánították, az ingatlanból adósság behajtására tett korábbi kísérletek kudarcot vallottak.

Ha a tiltakozást időben nyújtják be, akkor:

- a bíróságok elfogadhatják az ügyeket mérlegelés céljából;

- a számla regresszív sorrendben történő megfizetésének joga van, vagyis a követelményeket bemutatják az első szakembereknek, támogatóknak;

- a számlatulajdonos évente 6% -kal növelheti a fizetendő összeget, amely a lejárat időpontjától az adósság, büntetések és a tiltakozáshoz kapcsolódó költségek visszafizetéséig felhalmozódik.

Ha a tervezet tiltakozási határidejét megsértik, a dokumentum birtokosa elveszíti az abból származó összes jogot. Ez a rendelkezés nem vonatkozik a váltóra, mivel azért felel, és kötelezettségeinek elfogadójaként is.

Ha a dokumentum szövege tartalmazza: „Forgalom költségek nélkül”, a számlatulajdonos haladéktalanul bírósághoz fordulhat a számla tiltakozása nélkül. Ez a fenntartás azonban nem mentesíti őt a dokumentum időben történő bemutatásától, az értesítés küldésétől. Korai igény esetén a kedvezmény százalékát levonják a számla összegéből.

Harmadik felek

A váltó birtokosa és a hitelfelvevő között lehet közvetítők, akik igazolják a biztosíték megfizetését egy másik adós számára. Ilyen helyzet akkor fordul elő, ha az adós részben vagy egészben elutasítja az elfogadást, vagy a fizető fizetésképtelenné válik. De akkor a keresetet először a közvetítőhöz, majd a fő hitelfelvevőhöz kell benyújtani. Ugyanebben a sorrendben kell fizetni. A közvetítővel szemben követeléseket csak akkor lehet igénybe venni, ha a fő hitelfelvevő megtagadta a fizetést. Az adósságot teljes egészében vissza kell fizetni. Ezt követően a fizető felteszi a dokumentumra a megfelelő jelet, a tranzakció dátumát, és kiszámolja a számlát. Ezt követően a közvetítő regressziós követelményt ír elő a főadóst illetően. Az okmány kifizetésének határideje egy nap a tiltakozás előtt.