A jelzálog kamatlábak csökkentésének lehetősége az egyik sürgõs kérdés azoknak a hitelfelvevõknek, akik több éve kötöttek megállapodást, mielõtt csökkentették az Orosz Föderáció Központi Bankjának refinanszírozási arányát. Az intézkedés meghozatala után a bankoknak felajánlották, hogy alábecsülik a tarifát, de a különbség a valóságban legalább 3-5 pont. A jelenlegi jelzálog-kamatláb csökkentését a cikk ismerteti.

Kihez fordulhatok?

Írjon be kérelmet a jelzálog kamatlábának csökkentésére egy kedvező feltételeket kínáló bankban, a hitelfelvevőknek joguk van megállapodásokat nyitni. Ennek okai a következő tényezők:

- A gyermek megjelenése és a további kiadások megjelenése.

- A pénzügyi helyzet romlása, a munkaváltás, az egészségi állapot megváltozása.

- A vágy, hogy a kölcsönt a tervezett idő előtt kifizesse kedvező feltételekkel.

A jelenlegi jelzálog mértékének csökkentése iránti kérelmet követően csökkenhet a havi fizetés vagy megváltozhat az összeg, ami kedvezően befolyásolja a fizető fél pénzügyi helyzetét.

Értékcsökkentési típusok

Hogyan lehet csökkenteni a jelzálogköltségeket? Többféle eljárás létezik, saját feltételekkel és követelményekkel. Az ügyfelek kiválaszthatják a legmegfelelőbb típust. A jelzálog-kamatlábak csökkentésének ismert lehetőségei:

- Refinanszírozási. Ez egy összetett eljárás, amelynek során új jelzálogkölcsön-megállapodást írnak alá. Az ügyletet egy bank újból kiállítja, de kapcsolatba léphet egy másik pénzügyi intézménnyel.

- Szerkezetátalakítás. Az eljárást a főszerződéshez kötött kiegészítő megállapodás megkötésekor hajtják végre, amikor a hitelprogram kamatlába megváltozik abban a bankban, ahol a biztosítékot nyújtják. A dokumentum jelzi a pénzintézet és az ügyfél közötti megállapodást a kamatfizetés, valamint a szerződés értékelésének és a kifizetések újbóli kiszámításának új feltételeiről.

- A társadalmi támogatás igénybevétele. A jelzálog bizonyos összegét állami pénzeszközök fizetik ki, például a Fiatal Család vagy Ház program keretében. A bemutatott finanszírozást az első befizetés számláján is meg lehet fizetni, ami a ráta csökkentéséhez szükséges.

- Fellebbezés a bírósághoz. Ha az ügyfél rájön, hogy a jelzálogkölcsön egyes feltételei, ideértve a kamat felosztását a pénz felhasználására, nem felelnek meg a törvénynek és az Orosz Föderáció Központi Bankának szabályainak, vagy ha a számítás megsértik, akkor fordulhat bírósághoz. Ehhez nyilatkozatot készítenek a jelzálog kamatlábának csökkentésére vagy az ügylet feltételeinek megváltoztatására.

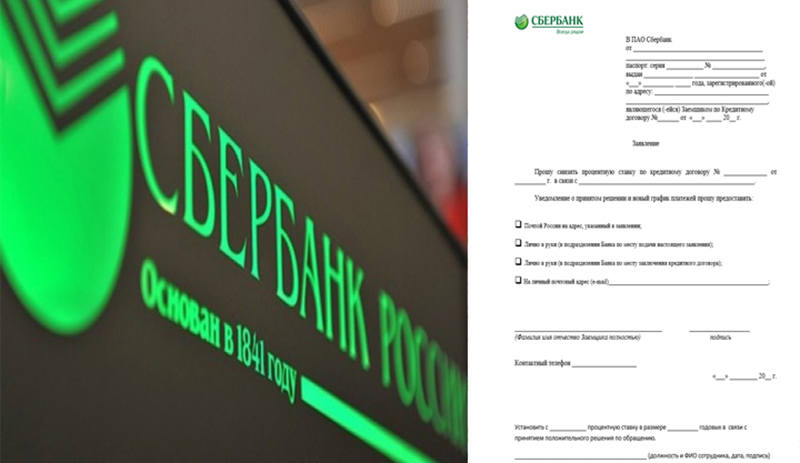

kérelem

A cikkben bemutatjuk a jelzálogkölcsön kamatlábának csökkentésére szolgáló mintát. Rajta van, és minden bankhoz ki kell készítenie egy dokumentumot. A jelzálog kamatlábának csökkentésére irányuló kérelemben a címsor felső határa rögzíti a fellebbezés tárgyát képező személyes adatokat (teljes név, útlevél-adatok, regisztráció, szerződés száma).

A fő rész azt jelzi, hogy egy adott szerződés (annak elkészítésének száma és időpontja) alapján csökkentsék a kamatot, például okból, például a jelzálogkölcsönök csökkenése miatt. A jelzálog kamatlábának csökkentésére irányuló kérelem jelzi azt a módszert, amellyel kívánatos a döntés bejelentése:

- Postán.

- Személyesen a bankfiókban.

- E-mailben

- SMS-ben.

A jelzálog-kamatláb csökkentésére irányuló kérelem végén a Sberbanknek vagy bármely más banknak meg kell adnia a teljes nevét, telefonszámát, aláírását és dátumát. A bank megvizsgálja a kérelmet, majd döntést hoz.Az ilyen kérelmek nagyszámú beérkezése miatt a válasz nem biztos, hogy azonnal jön. A maximális időtartam általában nem haladja meg a 30 napot a jelzálogkölcsön-kamatlábbal szembeni kérelem benyújtásának napjától a Sberbanknál vagy más pénzügyi intézménynél.

feltételek

Hogyan lehet csökkenteni a jelenlegi jelzálog kamatlábát? Ehhez fontos figyelembe venni néhány feltételt:

- A szerződés időtartama 4-6 hónap, minden intézményben eltérő.

- Nincsenek késedelmek, nem teljesítenek kifizetéseket a teljes időszak alatt.

- A fizetőképesség megerősítésének rendelkezésre állása.

- Pozitív hiteltörténet.

- Kezes vagy társszerzõ vonzásának lehetõsége.

- Az ingatlan likviditása, a korábbi tulajdonosok követeléseinek hiánya.

- A házastárs hozzájárulása.

- A befizetett összeg regisztrált gyermekeinek hiánya.

Az új kamat a szerződés egyenlegére és az adósságra vonatkozik. A teljes időszakra történő újraszámítás ritka.

Szerződéses eljárás

Az arány csökkentése érdekében az események három módon fejlődhetnek:

- Az alapító értesíti a bank ügyfeleit a jelzálogkölcsön feltételeinek megváltozásáról, amikor kedvező rendszert biztosít Az üzeneteket telefonokra küldik, de az értesítéseket e-mailben vagy postai címen is el lehet küldeni. Ez a hírlevél gyakran tömeges, de vannak olyan helyzetek, amikor bankok hűek egy adott hitelfelvevőhöz, aki a régi feltételek mellett hosszú ideig rendszeresen fizet.

- Ha a hitelfelvevő megtudja a kamat csökkentésének lehetőségéről a program változásai alapján. Akkor a kezdeményezést az ügyfél viseli. Jelentkeznie kell a szervezet vezetésében, majd döntést kell kapnia, alá kell írnia egy jelzálogkölcsön-megállapodást vagy módosított feltételekről szóló megállapodást.

- Az ügyfél elemzi a régió jelzálogkölcsön-helyzetét. Ha más bankokban csökken a kamatlábak, akkor kérheti refinanszírozást.

Ezek a fő lehetőségek a jelzálog kamatlába csökkentésére. Mindegyik eljárás kompetens engedélyt igényel. Csak akkor lesz érvényes.

Feltételek a Sberbanknél

Lehetséges-e csökkenteni a százalékos arányt, ha a kölcsönt Sberbankon adják ki? Ezt az eljárást a saját feltételeivel hajtják végre. Ennek az intézménynek egy "Refinanszírozás" programja van. A rá vonatkozó kamatláb 13,9%. Ha korábban a szerződést 15% -kal írták elő, akkor az eljárás alkalmazásával 1,1% -ot lehet megtakarítani. Például 2 millió rubel kölcsön esetén az előny 220 ezer rubel összeggel egyenlő.

Ennek a rendszernek a keretében a VTB24-nek kölcsön újra kölcsönadása akkor működik, ha új megállapodást születnek a Sberbankban. Lehetséges újrahitelek szerkezetátalakítás céljából. Az adósságfizetési határidő csökkenése és meghosszabbítása egyaránt valószínű, feltéve, hogy a kamatláb Sberbanknél csökken.

Jelzálog állami programok

Az állami támogatással nyújtott jelzálog lehetőséget kínál arra, hogy kedvezõ feltételekkel vásároljon házat. A Sberbank az egyik intézmény, amely végrehajtja ezt a programot. Ennek értelmében a hitelfelvevők csökkenthetik a százalékos arányt a szerződés megkötése előtt. Ebben a programban a fogadások 10% -kal kezdődnek. Ez általában 0,5% -kal kevesebb, mint a szokásos jelzálogkölcsönök fő százaléka. Vonzó feltételeket kínálunk:

- Fiatal családoknak.

- Katonai személyzet.

Ha a hitelfelvevő vonzza az anyai tőkét, akkor ez is szolgál a kamat csökkentésének. A következő követelményeket támasztják az ügyfelek:

- Kor - 21 éves kortól.

- Az igazolt jövedelem rendelkezésre állása.

- Hivatalos munka.

- Szakmai tapasztalat - 5 éves kortól.

Ezeket a követelményeket egyetemesnek tekintik, a programtól függően változnak.

Elektronikus regisztráció

Az előző opcióhoz hasonlóan az elektronikus regisztráció 0,5-0,7% -kal csökkenti a tranzakció megkötése előtti arányt. A pontos méretet egyenként kell megadni. Az ilyen tranzakciók nem mindenki számára elérhetők. Használhatják:

- Lakás vásárlásakor.

- Olyan telkek megszerzésekor, ahol nincs ingatlan, ha az első tulajdont 1998 után regisztrálták.

- Ha a résztvevők 18 évesnél idősebbek.

- A képviselők nem vesznek részt.

- A részvétel nem haladhatja meg a 2 vevőt és 2 eladót.

A szolgáltatásról részletesebb információt a bank szakembereitől szerezhet be.

Személyi biztosítás

Ez az opció azoknak szól, akik elutasították a személyi biztosítást a jelzálogkölcsön-megállapodás végrehajtása során. Az élet- és egészségbiztosítás önkéntes. De a Sberbank nem igazán hűséges azok számára, akik nem akarnak teljes körű biztosítást kötni.

Ezeknek az ügyfeleknek az alap százaléka 1 ponttal növekszik. Például, ha a minimum tarifa 10%, akkor ha elutasítja a biztosítást, akkor 11% lesz. A túlfizetés csökkentése érdekében biztosítani kell. Ezeket a szolgáltatásokat nyújtó cégek megtalálhatók a Sberbank weboldalán vagy egy fióktelepen.

Fizetés ügyfelek

Ha van Sberbank fizetési kártya, akkor az ügyfélnek vannak előnyei. Ha nem, akkor az arány 0,5% -kal növekszik. Ha a kártyát a dokumentumok aláírása után adták ki, akkor jelentkezést kell benyújtania a Sberbank számára, ahol ezt a tényt fel kell tüntetni. A kérelmet megvizsgálják, és ha a döntés pozitív, akkor az arány csökken.

Promóciós ajánlatok

Ez egy másik módja annak, hogy csökkentsék a kamatot a Sberbanknél. A promóciós ajánlatokat a partnerfejlesztők, valamint maga az intézmény kezdeményezi. A listájuk megtalálható a hivatalos weboldalon.

Az ajánlatok általában az ünnepek előtt jelennek meg, jelentős dátumokkal. A részvények időtartama korlátozott. A részvételre vágyók számára különös feltételeket állapítanak meg, amelyek különböznek a szokásos jelzálogkölcsöntől.

Előnyök és hátrányok

A jelzáloggal kapcsolatos dokumentumok megújítását a kamatcsökkentés lehetőségével nem szabad elhalasztani, mivel ez a feltételek mellett csökkenti az ügyfél pénzügyi terheit.

- A teljes összeg újraszámítása.

- Fizetés csökkentése.

- Csökkentett biztosítás.

- A dokumentum érvényességi idejének csökkentése és az adósság megfizetése.

De ebben a szolgáltatásban vannak hátrányok is:

- A vállalkozásnak másodlagos értékelést kell végeznie a zálogkötelezett ingatlanról, ezért szükségesek további költségek.

- A díjakat az új bank határozza meg. Méretük eltérő lehet az egyes pénzügyi intézményeknél.

Az elutasítás okai

A kamatláb segítségével a bank fedezi a kockázatokat. Ha a hitelfelvevő rendszeresen fizet a kötelezettségeiért, nem hagyja ki a kifizetéseket, stabil jövedelmével és pozitív hírnevével rendelkezik, akkor valószínű, hogy egy ilyen ügyféltől megtagadják a kamatcsökkentést. De az elutasítást alacsony fizetési fegyelem követi.

A bankok különféle tényezőket vesznek figyelembe. Az egyenleg összege számít. Ha az ügyfél az adósság körülbelül 98% -át fizeti ki, akkor a módosítások végrehajtása nem lenne megfelelő. Ha elutasította azt a bankot, ahol a jelzálog regisztrálva van, akkor nem szabad idegesíteni. A hitelfelvevőknek joguk van más intézményekhez fordulni refinanszírozás céljából. Kiderül, hogy kiválasztja a legvonzóbb kölcsönzési feltételeket.

ajánlások

A kamatcsökkentési eljárás végrehajtásakor a következő tippeket kell figyelembe venni:

- Fontos, hogy megismerkedjen a változó feltételek következményeivel. Az elektronikus számológépek kérésre a hivatalos webhelyeken online rendelkezésre bocsátott információk nem mindig érvényesek. A számítás során a jutalékfizetés feltételeit általában nem veszik figyelembe, a biztosítást a szolgáltatás hiányos készletével számolják a minimum tarifán, és nem veszik figyelembe a tárgy másodlagos értékelésének költségeiben. A bankkal való kapcsolatfelvétel után megtudhatja ezeket az adatokat és tarifákat.

- Az új dokumentumok arányának csökkentése érdekében további módszereket lehet alkalmazni, amelyek garantálják a kifizetéseket, például garanciavállalók, kölcsönvevők vonzására.

- A jelzálogkölcsön-megállapodás kedvezményes újbóli kibocsátása érdekében tanácsos felvenni a kapcsolatot a bankkal, ahol a fizetési projektet nyújtják, vagy egyéb kifizetéseket teljesítenek a hitelfelvevőnek, vagy aktív betétek vannak. Könnyebb lesz jövedelmezőbb szerződést kötni ezzel a szervezettel.

Így az ügyfelek több esetben alacsonyabb kamatot élvezhetnek a jelzálogkölcsön-megállapodásokra. Ez az eljárás csökkenti a pénzügyi terhet, így a fennmaradó összeg kifizetése sokkal könnyebb lesz.