Posibilitatea de a reduce rata dobânzii la creditele ipotecare astăzi este una dintre cele mai presante probleme dintre debitori. Mai ales pentru cei care au semnat acordul în urmă cu ceva timp înainte de scăderea procentului de refinanțare a Băncii Centrale. Guvernul a adoptat o decizie de reducere a dobânzii la creditele ipotecare în 2017. În urma adoptării acestei măsuri, băncilor li s-a cerut reducerea tarifelor, dar, în realitate, diferența a fost de la trei la cinci puncte sau mai mult.

Cu cine trebuie să contactez?

Clienții contractelor deschise au dreptul să scrie o declarație privind reducerea ratelor dobânzilor la creditele ipotecare unei instituții financiare care oferă condiții favorabile. Factorii includ următoarele situații:

- Nașterea unui copil împreună cu apariția unor cheltuieli suplimentare.

- Determinarea stării financiare generale, modificarea stării de sănătate sau schimbarea locului de muncă.

- Dorința de a plăti împrumutul înainte de termen, în condiții favorabile.

După aplicarea unei reduceri a ratei ipotecare, o plată lunară poate scădea împreună cu o modificare a sumei, care poate afecta favorabil starea financiară generală a plătitorului real.

Tipuri de reducere a ratei

Cum pot reduce dobânzile ipotecare? Există mai multe opțiuni pentru proceduri cu propriile cerințe și condiții. Clienții pot alege tipul cel mai potrivit pentru ei înșiși. Opțiuni cunoscute pentru reducerea ratelor ipotecare:

- Procedura de refinanțare în care este semnat un acord pe noi condiții. O bancă reedită tranzacția, dar puteți aplica și la o altă instituție financiară.

- Restructurarea este executată ca parte a încheierii unui acord suplimentar la contractul de bază pe fondul unei modificări a ratei dobânzii la programul de împrumut din instituția unde a fost asigurată garanția. Documentul indică acordul dintre instituția financiară și client cu privire la efectul noilor condiții pentru plata dobânzilor și recalcularea evaluării contractului și a plăților.

- Schimbări în sprijinul social. O parte din suma ipotecară este plătită în detrimentul activelor statului, de exemplu, în cadrul programului „Locuință” sau „Familia tânără”. Finanțarea primei plăți este permisă, care trebuie să reducă rata.

- Apel la instanță. În cazul în care clientul află că unele condiții ipotecare, inclusiv alocarea dobânzii pentru utilizarea banilor, nu respectă legea și regulile Băncii Centrale sau dacă există încălcări cu calculele, atunci puteți merge în instanță. Pentru a face acest lucru, întocmește o cerere de reducere a ratei ipotecare sau de modificare a condițiilor tranzacției.

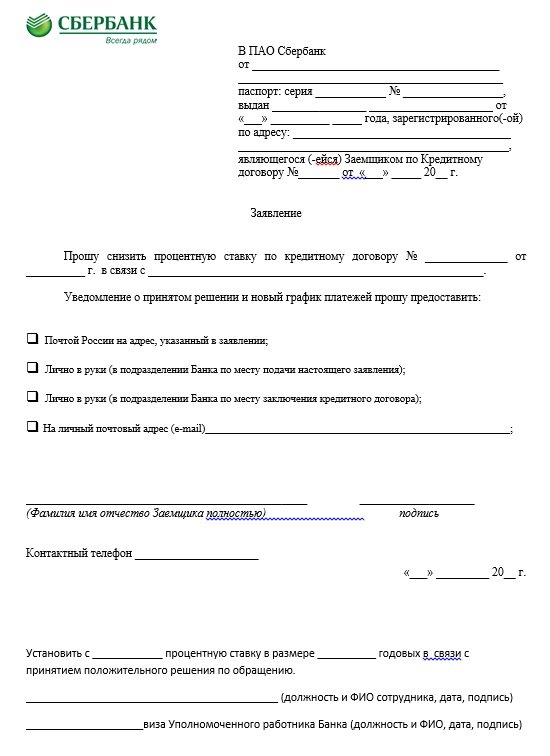

cerere

Atunci când aplicați, este posibil să reduceți rata dobânzii la o ipotecă la Sberbank. Mai sus este prezentată o declarație de probă. Cu privire la aceasta și ar trebui să fie un document pentru orice bancă.În hârtia din partea de sus, în antet, se stabilește cui se adresează apelul, în plus, datele personale, un pașaport împreună cu înregistrarea și numărul contractului. Partea principală indică solicitarea de reducere a dobânzii pentru un anumit acord (un număr este înscris acolo cu data la care a fost întocmit) din motive specifice, de exemplu, din cauza scăderii ratei ipotecare. Cererea de reducere a dobânzii ipotecare indică metoda prin care se cere notificarea deciziei: poștă, personal, la biroul băncii, prin e-mail, prin SMS.

La finalul cererii de reducere a ratei dobânzii la o ipotecă, un nume cu un număr de telefon, semnătura și data trebuie indicate în Sberbank sau în orice altă instituție financiară. Banca va lua în considerare cererea, apoi va lua o decizie. Datorită numărului excesiv de încasări ale unor astfel de cereri, răspunsul este posibil să nu vină imediat. De obicei, termenul maxim nu este mai mult de treizeci de zile de la data depunerii cererii pentru o reducere a ratei la Sberbank sau o altă instituție financiară.

condiţii

Cum pot clienții să reducă plățile ipotecare? Înainte de a solicita o reducere a ratei dobânzii pentru o ipotecă, trebuie să vă asigurați că sunt îndeplinite următoarele condiții:

- Termenul acordului este de la patru la șase luni, în fiecare instituție poate fi diferit.

- Lipsa de întârziere, neplată pe întreaga perioadă.

- Confirmarea solvabilității împreună cu un istoric de credit pozitiv.

- Posibilitatea de a atrage giranți.

- Lichiditatea imobilelor, împreună cu lipsa creanțelor de la proprietarii trecuți.

- Consimțământul soțului / soției.

- Noua dobândă se aplică soldului acordului și datoriei. Recalculările pentru întreaga perioadă sunt extrem de rare.

Procedura de executare a contractului poate fi dezvoltată după următoarele trei opțiuni:

- Alertați clienții băncii de către fondatorul unei modificări a condițiilor ipotecare pe fundalul furnizării unui regim favorabil. Mesajele sunt trimise către telefoane, dar diverse notificări pot fi trimise și la adrese de e-mail și e-mail. Adesea, un astfel de buletin informativ este masiv, dar apar situații de loialitate bancară față de un anumit împrumutat, care efectuează în mod regulat o plată mult timp în condițiile vechi.

- În cazul în care debitorii învață despre posibilitatea scăderii ratelor pe baza unei modificări a programului, atunci inițiativa revine exclusiv clienților. După ce primesc un mesaj sau o scrisoare despre reducerea ratei dobânzii la o ipotecă, aceștia trebuie să contacteze conducerea organizației cu o declarație și apoi să ia o decizie prin semnarea unui acord asupra unui acord de ipotecă sau a unui document cu alte condiții.

- Clientul analizează situația creditului ipotecar din regiune. Dacă există o scădere a ratei în alte instituții financiare, atunci poate solicita refinanțarea.

Acestea sunt principalele opțiuni privind scăderea ratei dobânzii. Fiecare procedură va necesita autorizarea competentă. Doar atunci va fi considerat valabil.

Condiții la Sberbank

Este posibilă reducerea dobânzii dacă împrumutul a fost emis la Sberbank? Această procedură este efectuată în termeni proprii. Această instituție are un program numit Refinanțare. Rata aferentă este de 13,9%. Anterior, contractul a fost întocmit la cincisprezece procente, iar prin această procedură va fi posibilă economisirea de 1,1%. De exemplu, cu un împrumut de două milioane de ruble, beneficiul va fi de două sute douăzeci de mii.

Conform acestei scheme, procedura de rambursare a împrumuturilor către VTB24 funcționează dacă se stabilește un nou acord la Sberbank. Re-creditarea în cadrul sistemului de restructurare este permisă. Probabil o scădere sau o creștere a condițiilor de plată a datoriei, sub rezerva unei reduceri a ratelor dobânzilor la Sberbank.

Salarii Clienți

În cazul în care există un card de salariu al Sberbank, clienții au avantaje. Dacă este absent, atunci rata crește cu 0,5%.Dacă plasticul a fost întocmit după semnarea documentelor, atunci trebuie să depuneți o cerere de reducere a ratei dobânzii la ipotecă către Sberbank, în care ar trebui indicată această circumstanță. Cererea va fi luată în considerare și supusă unei decizii pozitive, rata va fi redusă.

Oferte promotionale

Acesta este un alt mod de a scădea ratele dobânzilor la Sberbank. Ofertele promoționale sunt inițiate de dezvoltatorii parteneri, precum și de instituțiile în sine. Lista lor poate fi găsită pe site-ul oficial. De regulă, ofertele apar imediat înainte de sărbători sau de date semnificative. Stocurile au o perioadă de valabilitate limitată. Pentru cei care doresc să participe, sunt stabilite condiții speciale care diferă de ipoteca obișnuită.

Care sunt pro și contra?

Reeditarea documentelor în prezența posibilității de reducere a ratei dobânzii la ipotecă nu ar trebui amânată, deoarece aceasta va reduce sarcina financiară pentru clienți în următoarele condiții: recalcularea întregii sume, reducerea plății, reducerea asigurării, reducerea termenului acordului și plata datoriei.

Dar acest serviciu are și dezavantaje, de exemplu, este necesar să efectueze o evaluare secundară a proprietății gajate de către companie, din cauza acestor cheltuieli suplimentare sunt necesare. Comisionul este stabilit de noua bancă. Dimensiunea sa poate fi diferită în fiecare organizație financiară.

Motivele pentru care refuză clienții băncii

Trebuie menționat că nu există nicio lege privind reducerea ratelor dobânzilor la creditele ipotecare, potrivit căreia băncile sunt obligate să recalculeze dobânda unui client care l-a luat deja mai devreme. Modificarea condițiilor contractului în absența unor încălcări grave de pe ambele părți este posibilă numai cu acordul reciproc al părților.

Cu ajutorul ratelor, băncile acoperă riscurile. Dacă debitorii plătesc în mod regulat cu obligații, nu ratează plățile și au câștiguri stabile cu reputație pozitivă, astfel de clienți este puțin probabil să li se refuze o reducere a dobânzii. Dar, de regulă, refuzurile urmează în prezența unei discipline de plată scăzute. Băncile iau în considerare diverși factori. De mare importanță este cantitatea soldului.

În cazul în care clientul a plătit aproximativ nouăzeci și opt la sută din datorie, atunci modificarea va fi inadecvată. Când refuză o bancă în care este emisă o ipotecă, atunci nu trebuie să vă supărați. Împrumutații au dreptul să solicite refinanțarea altor organizații. Astfel, va fi posibil să alegeți cele mai atractive condiții pentru împrumuturi.

Scăderea dobânzilor la creditele ipotecare la VTB în 2019

Clienții acestei bănci vor putea primi o rată egală cu 9,7%, să extindă timpul ipotecar la treizeci de ani și să primească o sumă de până la treizeci de milioane de ruble. Refinanțarea ipotecară este posibilă doar pentru două referințe. În cazul în care o persoană dorește să primească beneficii pe bani emise mai devreme prin refinanțare standard, atunci trebuie să pregătiți: un pașaport împreună cu SNILS, un document militar (pentru bărbați), un certificat (sub forma impozitului pe venit cu 2 persoane), o copie a muncii, documente de împrumut și cu acordul băncii pentru refinanțare (acest lucru este necesar în unele cazuri).

Cum se reduce dobânda ipotecară la VTB?

Pentru a reduce rata dobânzii la o ipotecă la VTB, trebuie să contactați sucursala unei instituții bancare cu o declarație adresată conducătorului instituției de credit. Motivul, de regulă, este indicat de o scădere a ratelor inițiale. Acest lucru se poate face absolut în orice ramură a VTB. Cererea de reducere a ratei dobânzii la ipotecă indică, de asemenea, numele complet, împreună cu datele pașaportului, adresa de înregistrare, numărul și data încheierii contractului, rata curentă și dorită a împrumutului, termenii împrumutului, contactul poștal sau electronic. Ca parte a proiectării procedurii de scădere a interesului, sunt necesare următoarele sfaturi:

- Este important să vă familiarizați cu consecințele schimbării condițiilor.Informațiile furnizate la cerere de la un calculator electronic online pe site-urile oficiale sunt departe de a fi întotdeauna valabile. În timpul calculelor, de obicei, nu se țin cont de condițiile plății comisionului, asigurarea este calculată la cele mai mici rate cu un set incomplet de servicii furnizate, nu sunt luate în considerare la valoarea costului reevaluării proprietății. Detaliile tarifelor pot fi găsite după contactarea băncii.

- Pentru a scădea rata în cadrul noului acord, este posibil să se utilizeze metode suplimentare care garantează plata, de exemplu, atragerea de garanți și co-debitori, inclusiv.

- Ca parte a reînnoirii unui contract de credit ipotecar la o rată redusă, este recomandabil să contactați banca unde este furnizat un proiect de salariu sau se efectuează alte plăți către debitori sau există depozite active. Încheierea unui contract mai profitabil cu această instituție va fi mult mai ușoară. Astfel, clienții au dreptul să reducă ratele în baza unui acord ipotecar în mai multe cazuri. O astfel de procedură reduce povara financiară, astfel încât plata soldului va fi ceva mai ușoară.

Astfel, recent, un astfel de tip de creditare ca ipoteca a devenit foarte popular. Au fost momente în care clienții au fost nevoiți să o ia la dobânzi mari. Acum, oferta poate fi redusă. Pentru a face acest lucru, trebuie să scrieți o declarație privind reducerea ratei dobânzii la o bancă ipotecară, oferind opțiunile cele mai favorabile pentru condiții.