Jeder gesetzestreue Steuerpflichtige hat einen Rechtsanspruch auf Erstattung der Mehrwertsteuer. Das Verfahren ist in der Abgabenordnung, insbesondere in Artikel 78, festgelegt. Sie können sich auf Steuerrückerstattungen berufen, wenn die Person, die ihr Einkommen gemeldet hat, am Ende des Berichtszeitraums einen Abzug hat, der die in Rechnung gestellte Mehrwertsteuer übersteigt.

Durch die Rückerstattung der Mehrwertsteuer können juristische Personen ihr eigenes Vermögen rationell einsetzen und sogar die Wettbewerbsfähigkeit steigern.

Garantien

In den meisten Fällen ist eine Steuerrückerstattung für exportierende Unternehmen mit einem Steuersatz von 0% möglich (diese Regel ist in Artikel 165 verankert). Die Tatsache, dass der Betrag der Abzüge überschritten wird, ist jedoch kein Grund für eine Steuerrückerstattung. Um dieses Verfahren in Anspruch zu nehmen, müssen Sie eine Reihe von gesetzlichen Anforderungen erfüllen.

Die erste Voraussetzung für das Mehrwertsteuererstattungsverfahren für juristische Personen ist eine Dokumentenprüfung des Bundessteueramtes. Wenn es sich um Exporteure handelt, müssen sie bei der Überprüfung ein ziemlich umfangreiches Paket von Dokumenten vorlegen, das zwei Tatsachen bestätigt:

- das Recht, einen 0% -Verkaufssatz anzuwenden;

- Begründungen, aus denen der Betrag des Abzugs hervorgeht.

Daher ist es sehr wichtig, dass jeder Schritt der Transaktion korrekt dokumentiert wird.

Rechtsträger, die Anspruch auf Mehrwertsteuererstattung haben

Mehrwertsteuerrückerstattungen für juristische Personen sind in der Abgabenordnung des Landes vorgesehen, insbesondere in Artikel 176. Um Rückerstattungen zu erhalten, muss ein Unternehmen eine Reihe von Anforderungen erfüllen:

- Mehrwertsteuerpflichtiger sein;

- Dienstleistungen oder Waren, für die eine Überzahlung entstanden ist, sollten ausschließlich zu unternehmerischen Zwecken erworben werden.

- Für dieses Produkt sind Rechnungen vorzulegen, aus denen die Höhe der Mehrwertsteuer, die Unterschrift des Hauptbuchhalters und der Leiter des Unternehmens hervorgehen.

- erworbene materielle Werte oder Dienstleistungen müssen aktiviert werden;

- Die Transaktion, bei der die Mehrwertsteuererstattung tatsächlich erfolgen soll.

- der verkäufer und der käufer müssen über vollständig bestellte unterlagen verfügen, sie müssen in der gesetzlich vorgeschriebenen weise registriert sein.

Mehrwertsteuerrückerstattungen sind nicht zulässig, wenn sich das Unternehmen im vereinfachten Steuersystem, im einheitlichen gewerblichen Steuersystem oder in anderen Steuersystemen befindet. Der Antragsteller muss als Umsatzsteuerzahler aufgeführt sein.

Mögliche Steuerrückerstattungsoptionen

Mehrwertsteuererstattungen für juristische Personen können auf zwei Arten erfolgen:

- durch Versatz;

- umgehend.

Bei der ersten Option wird davon ausgegangen, dass der Antragsteller mit der Zahlung anderer Steuern im Rückstand ist oder ausstehende Bußgelder oder Strafen vorliegen. In diesem Fall verrechnet das Finanzamt die gegenseitigen Forderungen selbstständig. Verbleibt das Geld nach Zahlung des Verzugs, wird es direkt an den Steuerzahler zurückgeschickt. Der Steuerzahler hat außerdem das Recht, einen Antrag zu stellen, damit der zu viel gezahlte Betrag zur Berücksichtigung künftiger Zahlungen von Bundessteuern einschließlich Mehrwertsteuer überwiesen wird.

Die Erstattung von zu viel gezahlten Steuern ist nur unter Beachtung aller gesetzlichen Vorschriften des Unternehmens und in Abwesenheit von Schulden möglich.

Rückgabeschema

Was ist die Mehrwertsteuer? Wie kann es zurückgegeben werden? Für ein vollständiges Verständnis des gesamten Verfahrens kann ein Steuerrückerstattungssystem in mehreren Stufen dargestellt werden.

Es versteht sich, dass Mehrwertsteuerrückerstattungen kein automatisches Verfahren sind. Der interessierte Steuerpflichtige ist verpflichtet, das Verfahren zur Erstattung von zu viel gezahlten Steuern selbständig einzuleiten.

Schritt Nr. 1 - Einreichung einer Erklärung über die Höhe der zur Erstattung vorgelegten Mehrwertsteuer

IFTS-Mitarbeiter sind verpflichtet, eine Dokumentenprüfung (die 3 Monate dauert) der abgegebenen Erklärung durchzuführen. Zu diesem Zeitpunkt sind die Steuerbeamten berechtigt, vom Anmelder alle Unterlagen anzufordern, die die Möglichkeit der Anwendung von Steuerabzügen bestätigen. Diese Norm ist in Artikel 88 der Abgabenordnung verankert.

Wenn Sie Verstöße nicht feststellen, können Sie sofort mit Schritt 6 fortfahren, dh die Steuerbehörde entscheidet über die Steuererklärung und erstattet den zu viel gezahlten Betrag.

Schritt 2 - Identifizieren Sie Verstöße

Wie kann ich die Mehrwertsteuer an juristische Personen zurückgeben? Wenn bei der Erstellung der Erklärung während der Prüfung Verstöße festgestellt wurden, können Abzüge erst nach Beseitigung der Mängel gewährt werden, wenn sie behoben wurden.

Die Steuerbehörde, die die Prüfung durchgeführt hat, trifft eine Entscheidung und gibt an, welche Mängel behoben werden sollten.

Schritt 3 - Einwände

Der Steuerpflichtige hat innerhalb eines Monats nach Erhalt des Bestätigungsvermerks die Möglichkeit, Einwände gegen die Entscheidung zu erheben. Diese Norm ist in Artikel 100 verankert. Wenn man jedoch einen Protest einlegt, sollte man seine Position begründen und auf die offenbarten Verstöße bei den Handlungen von Steuerfachleuten hinweisen.

Schritt 4 - Steuererklärung

Die Methoden und Verfahren für die Rückerstattung der Mehrwertsteuer für juristische Personen legen nahe, dass die Steuerexperten nach Einlegung eines Widerspruchs (oder in ihrer Abwesenheit) nach 10 Arbeitstagen eine Entscheidung treffen. Es kann Informationen über die Beteiligung oder die Weigerung enthalten, den Anmelder zur administrativen Verantwortung zu ziehen. Die Steuerverwaltung ist verpflichtet, dem Steuerpflichtigen die getroffene Entscheidung innerhalb von 5 Tagen ab dem Datum einer solchen Entscheidung mitzuteilen.

Werden schwerwiegende Verstöße festgestellt, die nicht innerhalb der gesetzlich festgelegten Frist behoben wurden, wird dem Steuerpflichtigen nicht nur die Steuerrückerstattung verweigert.

Liegen keine Verstöße vor, so klären die Mitarbeiter des Föderalen Steuerdienstes vor einer positiven Entscheidung die Fragen zu Umsatzsteuerrückständen, sonstigen Steuern, Bußgeldern und Strafen ab.

Schritt Nummer 5 - Offset

Wird bei der Prüfung von Steuerrückständen dennoch die Existenz aufgedeckt, so verrechnen die Steuerdienstspezialisten selbständig mit der Rückzahlung der bestehenden Schulden. Wenn die Rückstände während des Zeitraums, in dem die Inspektion durchgeführt wurde, entstanden sind, wird keine Vertragsstrafe erhoben.

In Fällen, in denen die Steuererklärung nicht ausreicht, um die Zahlungsrückstände auszugleichen, ist der Steuerpflichtige zu einer zusätzlichen Zahlung verpflichtet.

Schritt Nr. 6 - eine Entscheidung über Mehrwertsteuer- und Steuerrückerstattungen treffen

Wie wird die Mehrwertsteuer erstattet? Das Rücknahmesystem für juristische Personen beinhaltet einen weiteren Schritt in Form einer Entscheidung des IFTS über die Erstattung der Mehrwertsteuer. Eine solche Entscheidung ist zu treffen, wenn während der Dokumentenprüfung keine Verstöße festgestellt wurden oder nach Zahlung der Rückstände, Geldbußen und Strafen der zu zahlende Betrag verbleibt.

Nachdem die entsprechende Entscheidung getroffen wurde, senden die IFTS-Behörden den entsprechenden Auftrag an das OFC (Artikel 176 der Abgabenordnung).

Die Steuer muss innerhalb von 5 Bankarbeitstagen nach Eingang der Mitteilung bei den OFK-Stellen auf das Girokonto des Steuerpflichtigen überwiesen werden, die ihrerseits verpflichtet sind, den Steuerdienst über die Überweisung von Geldern zu informieren.

In Fällen, in denen keine Verstöße gegen das Verfahren vorliegen, gilt es als vollständig abgeschlossen.

Schritt Nr. 7 - Verstoß der FTS-Behörden gegen die Bestimmungen für die Rückerstattung der Mehrwertsteuer

Wie kann ich die Mehrwertsteuer an juristische Personen zurückgeben? Es kann vorkommen, dass keine Verstöße des Steuerpflichtigen vorliegen, der Steuerdienst jedoch weiterhin gegen die Bestimmungen der Steuerrückerstattung verstößt. Was ist in diesem Fall zu tun?

Der Anmelder hat das Recht, die Berechnung der Zinsen für den zurückzusendenden Betrag zu verlangen. Dieses Recht entsteht durch den Steuerzahler am 12. Tag nach der Entscheidung über den Abschluss der Dokumentenprüfung und der Annahme der Entschädigungsentscheidung.

Wie erhöhen Sie Ihre Chancen?

Es ist überhaupt nicht schwierig, Dokumente für die Erstattung der Mehrwertsteuer für juristische Personen zu sammeln, um die Verfahrensregeln einzuhalten. In der Praxis tun die Steuerdienstspezialisten jedoch häufig alles, um Verstöße zu finden und die Gelder nicht zu erstatten.

Um Ihre Chancen auf Steuerrückerstattung zu erhöhen, sollten Sie sich zunächst für anständige Gegenparteien entscheiden und die Regeln der Schreibarbeit einhalten, und zwar:

- Führen Sie Aufzeichnungen über Dienstleistungen und Waren in allen Journalen, die durch behördliche Vorschriften vorgesehen sind.

- Vergessen Sie nicht, die Zollübergänge zu kennzeichnen.

- Überprüfen Sie, ob alle Waren Mehrwertsteuer enthalten sind.

- Überprüfen Sie, ob alle Rechnungen auf Lager sind und ob alle Waren dort enthalten sind.

- Achten Sie darauf, die Mehrwertsteuer an der Grenze zu bezahlen, wenn Sie Waren außerhalb des Landes verkaufen.

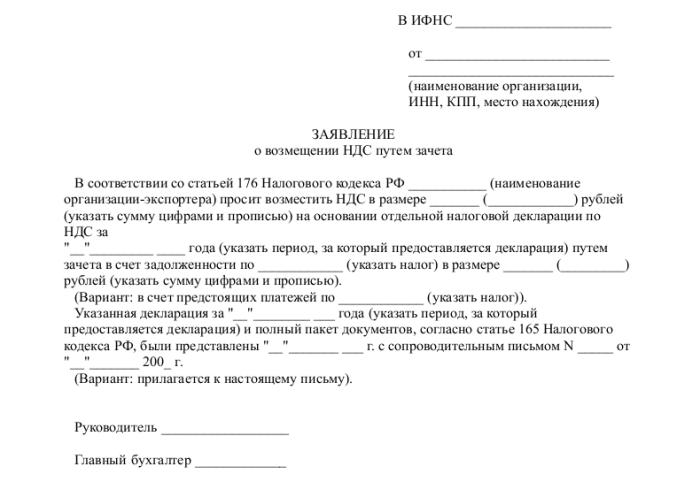

Welche Dokumente müssen vorbereitet werden

Welche Unterlagen werden für die Einreichung beim IFTS während einer Dokumentenprüfung benötigt? Wie kann ich die Mehrwertsteuer an juristische Personen zurückgeben? Wenn das Unternehmen zuversichtlich ist, dass seine Geschäftstätigkeit im Rahmen der geltenden Rechtsvorschriften erfolgt und keine Verstöße vorliegen, können Sie Dokumente zur Steuerrückerstattung sicher einreichen.

Um das Verfahren einzuleiten, bereiten Sie eine bestimmte Liste von Dokumenten vor und reichen Sie sie ein:

- Anwendung in der vorgeschriebenen Form;

- Steuererklärung für den jeweiligen Berichtszeitraum;

- ein Schreiben, in dem die Erstattung der Mehrwertsteuer beantragt wird;

- Rechnungen;

- Auszüge aus Kauf- und Verkaufsbüchern;

- andere Zahlungsdokumente (für Exportvorgänge - Zolldokumente).

Zum Zeitpunkt der Einreichung der Unterlagen sollte das Unternehmen keine Schulden haben: Die Leasingschuld sollte zurückgezahlt werden, alle Rechnungen sollten bezahlt werden, dh es sollten keine Ansprüche gegen die juristische Person bestehen.

Fazit

Wie kann ich die Mehrwertsteuer an juristische Personen zurückgeben? Dies ist im Prinzip kein komplizierter Vorgang, erfordert jedoch besondere Sorgfalt und Sorgfalt bei der Arbeit eines Wirtschaftsprüfers in jeder Phase des Erwerbs, Verkaufs von Waren oder Dienstleistungen.

Sollten IFTS-Spezialisten während eines Desk-Audits dennoch Ungenauigkeiten feststellen, sollten alle Abklärungen und Erklärungen ausschließlich in elektronischer Form im TCS eingereicht werden. Andernfalls werden solche Erläuterungen gemäß Artikel 88 der Abgabenordnung nicht als gegeben betrachtet.

Es ist auch daran zu erinnern, dass trotz des Rechts der Bundesanstalt für Finanzdienstleistungsaufsicht, Unterlagen im Rahmen einer Dokumentenprüfung anzufordern, diese Aufforderungen sich auf die überprüfte Erklärung beziehen sollten. Beispielsweise haben die Steuerbehörden nicht das Recht, die Erklärung zu überprüfen, sich für die Frage der Niedriglöhne von Arbeitnehmern zu interessieren oder Erklärungen über das Vorliegen von Verlusten zu verlangen.

Und Sie sollten immer daran denken, dass der Anmelder im Falle einer Meinungsverschiedenheit des Steuerpflichtigen mit den Schlussfolgerungen des Steuerdienstes und im Falle einer Ablehnung der Entschädigung 90 Tage Zeit hat, eine solche Entscheidung anzufechten (ab dem Zeitpunkt ihrer Annahme).