Basierend auf den Daten der Primärdokumentation werden Overalls in Unternehmen mit überwacht schädliche und gefährliche Arbeitsbedingungen. Es ist oft erforderlich, eine IBE zu erwerben. Daher müssen Buchhalter wissen, wie sie Aufzeichnungen über Arbeitskleidung führen. Lassen Sie uns detaillierter betrachten, wie Dokumente erstellt und Operationen in 1C durchgeführt werden.

Bereitstellung von PSA

Die Wahrung des Lebens der Arbeitnehmer ist einer der Grundsätze der Erklärung der Internationalen Arbeitsorganisation und der Allgemeinen Erklärung der Menschenrechte. Im Arbeitsgesetzbuch der Russischen Föderation ist die Verpflichtung der Arbeitgeber, den Arbeitnehmern normale Arbeitsbedingungen zu bieten, an erster Stelle aufgeführt. Nach Art. 210 des Arbeitsgesetzbuches der Russischen Föderation ist eine der Hauptrichtungen der staatlichen Politik in diesem Bereich die Bereitstellung von Schutzausrüstung für die Arbeitnehmer.

PSA sind Gegenstände, die die Exposition gegenüber schädlichen Produktionsfaktoren verhindern sollen. Sie gelten, wenn die Arbeitssicherheit nicht nur durch Ausrüstung und Arbeitsorganisation gewährleistet werden kann.

PSA sind unterteilt in:

- Isolieranzüge, Raumanzüge;

- Atemschutzprodukte wie Gasmasken und Atemschutzmasken, Luftmasken und Masken;

- Spezialkleidung: Westen, Mäntel, Wickel usw .;

- Mittel zum Schutz der unteren Extremitäten (Stiefel, Überschuhe usw.), der oberen Extremitäten (Handschuhe, Fäustlinge), der Köpfe (Helme, Hüte, Baskenmützen), der Gesichter (Schilde), der Augen (Schutzbrillen) und der Hörorgane (Spezialhelme) Kopfhörer);

- Mittel zum Schutz gegen Absturz;

- dermatologische Mittel.

Sicherheitsmaßnahmen im Unternehmen und Art. 221 des Arbeitsgesetzbuches der Russischen Föderation sehen das Verfahren für die Bereitstellung von Schutzausrüstung für Arbeitnehmer vor. Der Arbeitgeber ist verpflichtet, Personen, die in explosionsgefährdeten Bereichen und in kontaminierten Räumen arbeiten, die erforderliche IBE zur Verfügung zu stellen. Es hat auch die Verpflichtung, die Arbeitskleidung zu konservieren, zu waschen, zu trocknen, zu desinfizieren, zu dekontaminieren und zu reparieren. Nach Art. 215 des Arbeitsgesetzbuches der Russischen Föderation, SIZ - auch ausländische Produktion - muss den Anforderungen des Schutzes der Russischen Föderation entsprechen und ein Qualitätszertifikat haben. Andernfalls können sie nicht verwendet werden.

Die Liste und Anzahl der erforderlichen IBEs ist in den Modellindustriestandards angegeben. Die dort aufgeführten Anforderungen sind unabhängig von Branche, Werkstatt oder Einsatzort. Nach Art. 221 hat der Arbeitgeber das Recht, die Standards für die kostenlose Ausgabe von PSA zu begrenzen, indem er die Angelegenheit mit der Gewerkschaftsorganisation und auf der Grundlage seiner wirtschaftlichen Situation abstimmt. Diese Bestimmung gilt, wenn sich die betreffende PSA in ihrer Qualität von den Standard-PSA unterscheidet und die Bedingungen für schädliche Produktion, hohe Temperaturen und Verschmutzung besser schützt.

In einigen Fällen kann der Arbeitgeber nach Absprache mit dem staatlichen Arbeitsschutzinspektor und der Gewerkschaftsorganisation einen in den Standardregeln vorgesehenen PSA-Typ durch einen anderen ersetzen, der den Schutz vor gefährlichen Produktionsfaktoren verbessert. Beispielsweise kann ein Baumwolloverall durch einen Anzug oder Bademantel aus demselben Stoff ersetzt werden oder umgekehrt. Ein Stoff-Planenanzug aus Segeltuch kann durch einen Baumwollanzug mit feuerhemmender oder wasserabweisender Imprägnierung ersetzt werden, Lederschuhe können durch Gummi ersetzt werden, Stiefeletten aus Kunstleder - durch Planen. Die gummierte Schürze wird durch ein Produkt aus Polymerwerkstoffen ersetzt, Fäustlinge durch Handschuhe. Auf die gleiche Weise können Sie das Material austauschen und Handschuhe aus Polymermaterialien anstelle von Gummiprodukten verwenden, um Ihre Hände zu schützen.

PSA wie Sicherheitsgurte, dielektrische Handschuhe, Galoschen, Teppiche, Brillen, Schilde, Gasmasken, Atemschutzmasken, Helme, Moskitonetze, Schultern, Helme, Ellbogenschützer, Kappen, Antiphone, Helme, Lichtfilter und andere in den Modellnormen nicht genannte Gegenstände können sein Ausgabe an Mitarbeiter nach vorläufiger Zertifizierung von Arbeitsplätzen. Die Art der ausgeführten Arbeiten wird untersucht und die Nutzungsdauer bestimmt - bis zur vollständigen Abnutzung oder als Ersatz.

Die den Arbeitnehmern ausgehändigte persönliche Schutzausrüstung muss ihnen in Bezug auf Größe, Geschlecht, Größe und Arbeitsbedingungen entsprechen. Die in den Standardnormen vorgesehene Pflichtschutzausrüstung sollte den Mitarbeitern ausschließlich für die Dauer der Arbeit zur Verfügung gestellt werden, für die sie ursprünglich vorgesehen waren. Solche IBEs können einzelnen Jobs zugeordnet werden. Zum Beispiel können Schaffellmäntel an Außenpfosten, dielektrischen Handschuhen - bei Arbeiten an elektrischen Anlagen usw. - verwendet werden. Diese PSA werden zwischen den Schichten übertragen, und die Meister sind für ihre Verwendung verantwortlich.

Warme Overalls und Schuhe (Wärmeanzüge, Jacken, Hosen, Schaffellmäntel, Stiefel, Ohrenklappen, Handschuhe usw.) sollten bei einsetzender Kälte ausgegeben und in der warmen Jahreszeit bis zur nächsten Jahreszeit zur Aufbewahrung abgegeben werden. Der Zeitpunkt für die Verwendung dieser Kleidung wird vom Arbeitgeber zusammen mit der Gewerkschaft und der mit den Klimabedingungen befassten Stelle festgelegt.

Personen, die Berufe kombinieren oder ständig verschiedene Arten von Arbeiten ausführen, auch im Rahmen von Brigaden, sollten abhängig von der Art der Tätigkeit eine PSA erhalten.

BU

Die Bilanzierung von Arbeitskleidung erfolgt zu den tatsächlichen Anschaffungs- oder Herstellungskosten. Verwendet das Unternehmen die IBE aus eigener Produktion, so werden die Herstellungskosten zunächst auf die Herstellungskosten angerechnet. Bei der Ausstellung werden die Kosten berechnet, die alle Kosten enthalten. Konfektionierte Arbeitskleidung wird per „Gesetz über abgeschlossene Arbeiten“ ins Lager geschickt. In der Steuereinheit wird die Buchung DT23 KT10 für die Höhe der Herstellungskosten gebildet. Das analytische Rechnungswesen sollte so detailliert wie möglich gehalten werden und die Menge, den Namen, das Eingangsdatum und das Rückgabedatum enthalten. finanziell verantwortliche Personen.

In BU werden die Kosten der IBE einmalig oder linear abgebucht. Die erste Methode kann angewendet werden, wenn die Lebensdauer des Artikels 12 Monate nicht überschreitet, und die zweite Methode für längerfristige IBEs. Weitere Einzelheiten zur Außerbetriebnahme von Arbeitskleidung werden später erörtert.

Optionen

Overalls gelten normalerweise als Teil von Vorräte. Aber wenn sein Wert 40 Tausend Rubel überschreitet und die Nutzungsdauer 12 Monate überschreitet, dann kommt es in das Betriebssystem. Die ausgewählte Option muss in der Reihenfolge der Rechnungslegungsgrundsätze der Organisation angegeben werden.

Der Kauf von Arbeitskleidung

Wenn die gekauften Waren als Teil des Betriebssystems verbucht werden, sollten sie auf Konto 10 eingehen. Dies wird im 1C-Programm auf der Registerkarte "Materialien" angezeigt. Es ist auch erforderlich, ein separates Unterkonto "Overalls in stock" zuzuweisen. Der Wareneingang im Programm erfolgt auf der Grundlage einer Eingangsbestellung. Sie können ein einheitliches Formular verwenden oder ein eigenes Formular entwickeln und darin alle erforderlichen Details angeben.

Beispiel

Die bedingte GmbH, die sich mit Warentransport befasst, erwarb im Februar 2016 10 Westen für Fahrerautos zu einem Preis von 159,3 Rubel. pro stück Der Gesamtkaufpreis betrug 1.593 Rubel. Gemäß den Modellnormen beträgt die Nutzungsdauer von Westen ein Jahr. In diesem Fall werden Overalls im Rechnungswesen im Rahmen der IBE berücksichtigt.

LLC (Name)

PKO vom 28.02.16 Nr. 15

| Materialwert | Maßeinheit | Menge | Preis ohne MwSt., Reiben. | Betrag ohne MwSt., Reiben. | MwSt | ||

| Name | Artikelnummer | Bewerten | Menge, reiben. | ||||

| Weste | 3202 | Stücke | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

Buchungen im Rechnungswesen:

- DT10 Unterkonto "Overalls" KT60 - 1 350 Rubel. - die Kosten für Arbeitskleidung (ohne Mehrwertsteuer).

- DT19 KT60 - 243 Rubel. - Vorsteuer.

- DT68 “MwSt.-Berechnung” KT19 - 243 Rubel.- zum Abzug der Mehrwertsteuer akzeptiert.

- DT60 KT51 - 1.593 Rubel. - Gelder sind beim Lieferanten gelistet.

Bilanzierung der Ausgabe von Arbeitskleidung

Die Verteilung der gekauften Waren sollte auf dem Hauptdokument basieren. Ihre Form muss den steuerlichen und buchhalterischen Anforderungen entsprechen. Wenn entschieden wird, ein einheitliches Formular zu verwenden, können Sie zur Abrechnung der Ausstellung einen Frachtbrief (Nr. M-11) oder einen Frachtbrief für Waren (Nr. M-15) oder eine Grenzwertkarte (Nr. M-8) verwenden. Und Sie können Ihr Dokument auf der Grundlage der oben genannten Punkte erstellen.

Der Abteilungsleiter verteilt die gekauften Waren, und der Buchhalter muss eine Erklärung über die Ausstellung von Arbeitskleidung ausstellen. Es ist am besten, dieses Dokument einmal im Monat oder Jahr für alle Mitarbeiter zu erstellen. Sie können ein solches Beispiel verwenden.

LLC (Name)

Erklärung zur Ausgabe des Overalls für 2015

| Nr. P / p | Vollständiger Name | Arbeitskittel | Einheiten meas. | Menge | Betrag ohne Mehrwertsteuer, Tausend Rubel | Datum der Ausstellung | Lebensdauer | Rückgabedatum | |

| Name | Nomenkl. | ||||||||

| 1 | Ivanov | Anzug | 1840 | Stücke | 1 | 1 | 01.09.15 | 1 Jahr | |

| 2 | Petrov | Jacke | 1837 | Stücke | 1 | 2,5 | 01.09.15 | 1 Jahr | |

Sie können beliebige Zeilen in Ihr eigenes Formular einfügen. Erfassen Sie beispielsweise die Rückgabe von Arbeitskleidung, bevor der Mitarbeiter entlassen wird. Diese Erklärung wird als Register angesehen.

Die Tatsache der Ausgabe von Arbeitskleidung sollte auf Konto 10 angezeigt werden. Die Buchung zeigt die Bewegung von Arbeitskleidung vom Unterkonto „Auf Lager“ zum Unterkonto „In Betrieb“. Das Abschreiben der Arbeitskleidung erfolgt zeitgleich oder gleichmäßig auf Grund der Ausgabe an die Mitarbeiter. Die Kosten sind in den Herstellungskosten des Unternehmens enthalten.

Beispiel

Wir ergänzen die Bedingungen des vorherigen Beispiels. Sicherheitsmaßnahmen im Unternehmen sehen die Verwendung von Westen durch Transportdienstleister vor. Der Ladenbesitzer der bedingten LLC hat diese IBEs am 17. März ausgestellt. Die Bewegung von Overalls zwischen Einheiten wird durch die Anforderungsrechnung festgestellt. Die Ausgabe von Westen an Fahrer wird in der Abrechnung vermerkt. Nach diesen Hauptdokumenten nimmt der Buchhalter Einträge in der Bilanz vor:

DT10 Unterkonto "Overalls in Betrieb" KT10 Unterkonto "Overalls in Lager"

- 1.080 Rubel - Bewegen Sie die IBE auf das Gerät.

Dokumente von rechenschaftspflichtige Personen in der Buchhaltung waren am Ende des Monats. Bilanzierungs- und Bewertungsmethoden Es ist vorgesehen, dass IBEs mit einer Nutzungsdauer von bis zu 12 Monaten jeweils abgeschrieben werden. In der BU werden folgende Einträge vorgenommen:

DT20 KT10 - 1080 Rubel. - Abschreibung der Arbeitskleidung auf Kosten des Unternehmens.

DT012 "Overalls in Betrieb" - 1080 Rubel. - Ausgabe von IBE an Mitarbeiter.

Bringen Sie IBE ins Lager zurück

Meistens ist Arbeitskleidung Eigentum des Unternehmens. Der Mitarbeiter erhält es zur vorübergehenden Verwendung und gibt es im Falle einer Entlassung oder eines Stellungswechsels an das Lager zurück. Diese Operation muss in der Buchhaltung berücksichtigt werden.

Es ist nicht erforderlich, ein separates Dokument zu erstellen. Die entwickelte Abrechnungskarte für Arbeitskleidung kann Zeilen enthalten, in denen sich die Tatsache der Rückgabe der IBE widerspiegelt. Wie spiegelt sich der Vorgang in der Buchhaltung wider? Bei vollständiger Aufwandsentschädigung sind keine zusätzlichen Buchungen erforderlich. Wenn ein Teil der Kosten auf Konto 10 aufgeführt ist, müssen Sie eine zusätzliche Eingabe vornehmen und die IBE vom Unterkonto „Overalls in Operation“ auf das Unterkonto „Overalls in Stock“ übertragen. Der Rest der Kosten wird nicht abgeschrieben, da nur IBEs, die in Betrieb sind, den Aufwendungen zugerechnet werden können.

Die Bilanzierung von Arbeitskleidung in NU wird nicht berücksichtigt. IBEs werden bei der Berechnung des KKW jeweils als Aufwand abgeschrieben. Dies geschieht zum Zeitpunkt der Übergabe der Arbeitskleidung an den Arbeitnehmer. Abgenutzte MBPs werden abgeschrieben. Dieser Vorgang wird jedoch in einem gesonderten Rechtsakt formalisiert.

IBE-Abschreibungsgrenzen

Das russische Arbeitsministerium hat Normen für Arbeitskleidung entwickelt, jedoch nur für bestimmte Branchen, beispielsweise für Unternehmen der Elektroindustrie. Andere Organisationen verwenden möglicherweise die Modellstandards für die Verteilung von Kleidung.

Darüber hinaus können Unternehmen alle Kosten für den Erwerb und die Wartung der IBE berücksichtigen, auch wenn diese über die festgelegten Normen hinausgehen. Dies widerspricht nicht der Abgabenordnung der Russischen Föderation oder der Arbeitsordnung der Russischen Föderation.Aber zuerst müssen Sie die entwickelten Berechnungsregeln durch eine interne Reihenfolge des Kopfes genehmigen.

Es ist jedoch unmöglich, minderwertige und abgenutzte Gegenstände nach niedrigeren als den gesetzlichen Normen abzuschreiben. Dies steht im Widerspruch zu Art. 221 des Arbeitsgesetzbuches der Russischen Föderation. Wenn die Regeln drei Paar Handschuhe pro Jahr für einen Mitarbeiter vorsehen, können Sie ihm nicht zwei Paare geben. Für solche Verstöße wird eine Geldstrafe erhoben. Zusätzliche Kosten des Unternehmens können 30-50 Tausend Rubel und der Kopf - 1-5 Tausend Rubel sein. Im Falle eines groben Verstoßes gegen Normen kann die Arbeitsaufsichtsbehörde die Tätigkeit des Unternehmens für 90 Tage einstellen.

Die Nuancen der Besteuerung

Die Abrechnung der Arbeitskleidung erfolgt ohne Mehrwertsteuer. Diese IBEs werden für eine bestimmte Zeit ausgestellt und nicht in das Eigentum von Mitarbeitern übertragen. Das heißt, es findet keine Eigentumsübertragung statt. Die Steuerbehörden werden dies nicht bestreiten. Anders sieht es aus, wenn der Mitarbeiter Geld für Arbeitskleidung bezahlt hat. Zum Beispiel bezahlte er dem Kassierer bei seiner Entlassung seinen Restwert. In einer solchen Situation muss entweder Mehrwertsteuer anfallen oder auf die FAS-Entscheidung Nr. 2901/2008 verwiesen werden. Der Mitarbeiter zahlte dem Unternehmen eine Entschädigung, kaufte jedoch keine Arbeitskleidung. Es ist nicht erforderlich, Versicherungsprämien auf den Wert der IBE zu erheben, sofern diese den Mitarbeitern zur Nutzung und nicht zum Eigentum übertragen wurden.

Die Bilanzierung von Overalls, die stillgelegt werden müssen, erfolgt in der NU anders als in der Bilanzierung. IBEs mit Kosten von weniger als 10 Tausend Rubel, die bis zu 12 Monate verwendet werden können, sind in den Materialkosten enthalten. Die Anschaffungskosten sind indirekt und werden zum Zeitpunkt der Emission vollständig abgeschrieben. Overalls, deren Kosten 10 Tausend Rubel übersteigen und deren Nutzungsdauer mehr als ein Jahr beträgt, werden in die abschreibungsfähigen Vermögenswerte einbezogen und linear zurückgezahlt.

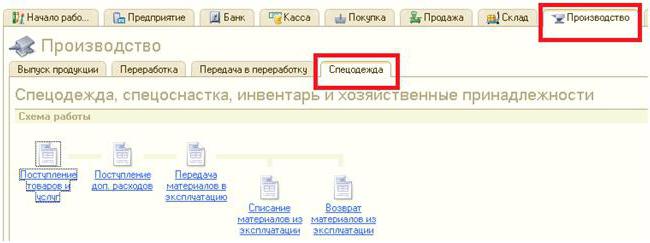

Bilanzierung von Arbeitskleidung in 1C

Die Erfassung der IBE erfolgt über den Beleg „Wareneingang“ mit der Vorgangsart „Einkauf“. Um ein Nomenklaturelement zu einem Dokument hinzuzufügen, müssen Sie ein neues Element in die "Nomenklatur" in der Gruppe "Overalls" oder "Spezialausrüstung" eingeben und die Menge und das Konto von "10" angeben.

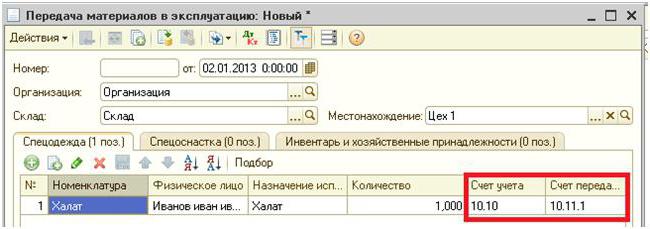

Die nächste Stufe ist die Übergabe der IBE an die Produktion. Diese Operation wird im Programm durch das Dokument "Materialtransfer" ausgeführt. Es gibt die Person an, der der BCH zur Verfügung gestellt wird. Um ein spezielles Zahnradgetriebe anzutreiben, müssen Sie das Lesezeichen mit dem gleichen Namen in demselben Dokument auswählen.

Im Gegensatz zu dem zuvor betrachteten Beispiel wird das Gerät nicht an eine Einzelperson, sondern an eine bestimmte Werkstatt übergeben. Es wird in das Feld „Ort“ gefahren. Aus demselben Dokument geht hervor, wie der Wert der IBE abgeschrieben wird: zum Zeitpunkt der Übertragung oder in gleichen Raten. Zu diesem Zweck ist die erforderliche "Verwendungszweck" vorgesehen. Die Stilllegung von IBE erfolgt grundsätzlich zum Zeitpunkt der Betriebsübergabe. Alle Kosten werden von den Produktionskosten der aktuellen Periode getragen. Die erforderliche „Menge gemäß Standard“ wird ausgefüllt, sodass zum Zeitpunkt der Übertragung der IBE durch ein anderes Dokument die Anzahl der Arbeitskleidung automatisch ersetzt wird.

Die Rückzahlungsreihenfolge der IBE ist abhängig von der Betriebsdauer. Wenn es ein Jahr überschreitet, werden in BU und NU die Kosten für Arbeitskleidung den Materialkosten belastet. Nur im ersten Fall wird die lineare Methode ausgewählt.

Das Besondere an Sonderausstattungen ist, dass sie nicht dem Betriebssystem zugerechnet werden können, wenn die Kosten für letzteres weniger als 40 Tausend Rubel betragen. Sie werden entweder proportional zum Arbeitsvolumen oder linear abgeschrieben. Im ersten Fall müssen Sie monatlich ein Dokument „Entwicklung von IBE und Materialien“ erstellen und die Menge der darin hergestellten Produkte registrieren.

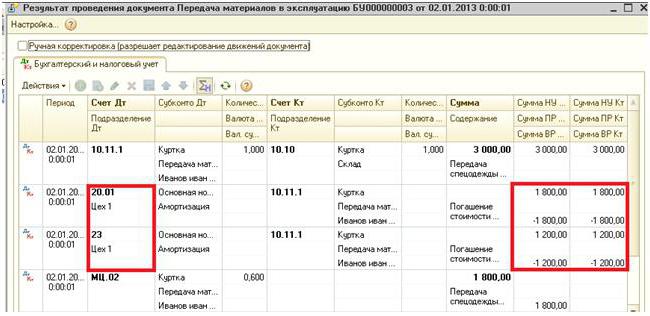

Die Abbuchung der Buchung, zu der die IBE abgebucht wird, wird durch die Daten ersetzt, die in der erforderlichen „Angabe der Ausgaben“ angegeben sind: Konto 20 oder 25, Einheit, Kostenposition und Positionsgruppe. Der Betrag auf den außerbilanziellen Konten 10.11 und 10.10 fällt nach dem Halten von Dokumenten.

Abschreibung der Kosten für Arbeitskleidung

Wenn es während der Übertragung der IBE erforderlich ist, diese aus der Bilanz zu entfernen, sollten bei der Erstellung des Belegs für die Materialbewegung die entsprechenden Buchungen angegeben werden. Werden die Kosten während der gesamten Nutzungsdauer der Arbeitskleidung verrechnet, werden die Transaktionen am Ende des Berichtszeitraums zum Monatsende ausgewiesen. Zu diesem Zweck ist ein separates Register „Rückzahlung der Kosten für Arbeitskleidung“ vorgesehen. Er bildet den Rekord DT Score 20.01 CT Score 10.11.

Die Außerbetriebnahme von Sonderanlagen erfolgt durch das Dokument „Abschreibung von Materialien“. Es wird auf der Grundlage des „Transfers von Materialien“ oder separat eingeführt. Im ersten Fall werden alle Felder aus dem Basisdokument ersetzt, im zweiten Fall müssen sie separat eingegeben oder mit der Schaltfläche "Auswahl" ausgefüllt werden. Zusätzlich wird im Feld „Ort“ die Werkstatt angegeben, von der aus die Sonderausstattung angezeigt wird.

Der Reiter „Aufwandsentschädigung“ wird ausgefüllt, wenn die Kosten der IBE nicht vollständig beglichen sind. Standardmäßig werden die Kosten der Belastung des im Hauptteil des Dokuments angegebenen Kontos gutgeschrieben. Sie können die zweite Art der Ausbuchung auswählen und ein separates Konto eröffnen.