Liquidität als wirtschaftlicher Begriff bedeutet nicht die Zerstörung von etwas, sondern bestimmt im Gegenteil die Fähigkeit von materiellen Ressourcen einer juristischen Person, sich in Bargeld umzuwandeln. In finanzielle Analyse Es ist üblich, Kennzahlen zu verwenden, die es ermöglichen, den Anteil der Verbindlichkeiten zu bestimmen, der auf Kosten der Vermögenswerte beglichen werden kann. Anhand der absoluten Liquiditätsquote können Sie den Prozentsatz der Verpflichtungen ermitteln, die das Unternehmen bereit ist, auf Kosten der verfügbaren Mittel zurückzuzahlen.

Arten von Liquidität

Die Beurteilung der Zahlungsfähigkeit eines Wirtschaftsunternehmens umfasst die Berechnung und Analyse von Liquiditätskennzahlen. Der aktuelle Indikator zeigt, wie viele Geldeinheiten aus bestehenden Vermögenswerten einem Rubel kurzfristiger Schulden entsprechen. Das heißt, je höher der absolute Wert des Umlaufvermögens im Vergleich zu den kurzfristigen Verbindlichkeiten ist, desto stabiler ist die Finanzlage des Unternehmens. Die schnelle Liquiditätsquote gibt die Fähigkeit des Unternehmens an, seine Schulden auf Kosten von Barmitteln, Investitionen und Schulden gegenüber diesem Unternehmen sofort zurückzuzahlen.

Und die dritte absolute Liquiditätskennzahl zeigt die Fähigkeit eines Unternehmens, kurzfristige Verbindlichkeiten ausschließlich mit zu einem bestimmten Zeitpunkt verfügbaren liquiden Mitteln zu decken, die einer wirtschaftlichen Einheit zur Verfügung stehen.

Berechnungsdaten

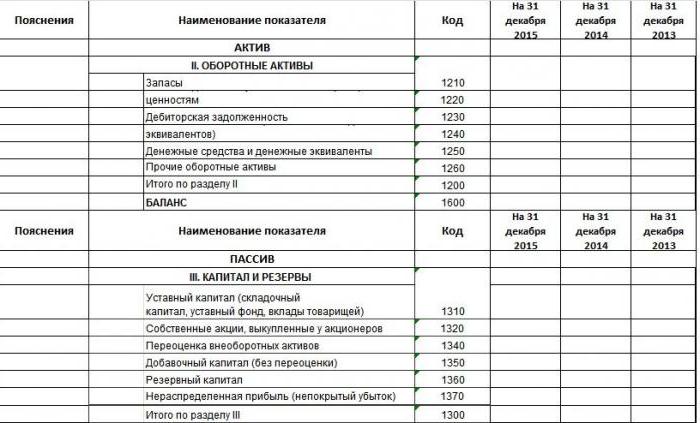

Zur Berechnung der Qualitätsindikatoren für die Geschäftstätigkeit verwenden Analysten und Finanziers Abschlüsse als Quelleninformationen. Wem die Form der Bilanz nicht neu ist, dem ist bekannt, dass Kennzahlen (Aktiva, Passiva) beim Ausfüllen mit Codes versehen werden. Ein Beispiel für die Befüllung ist auf dem Foto dargestellt.

Dies ist ein Auszug aus der Bilanz. Es enthält fünf Abschnitte, zwei Kapitel beziehen sich auf das kurz- und langfristige Vermögen, dh auf die Vermögensbestandteile eines Unternehmens, die verkauft oder in Geld umgewandelt werden können. Die verbleibenden drei Abschnitte: Verbindlichkeiten, Kapital und Rücklagen. Sie beziehen sich auf Vermögensquellen.

Wenn Sie eine vollständige Unternehmensbilanz zur Verfügung haben, können Sie alle Indikatoren berechnen, einschließlich der absoluten Liquiditätsquote. Saldoformel:

Bis abs. L = (Code 1240 + Code 1250) / (Code 1520 + Code 1510 + Code 1550).

Dateninterpretation

Nun müssen Sie herausfinden, welche spezifischen Verbindlichkeiten und Vermögenswerte in der Definition des Indikators enthalten sind. Der Zähler ist also das Vermögen und das liquideste. In Zeile 1240 wird der Betrag der Finanzinvestitionen bis zu einem Jahr ohne Zahlungsmitteläquivalente angezeigt. Dazu gehören: Schuldverschreibungen, genehmigte Einlagen bei anderen Organisationen, Darlehen an bestimmte Unternehmen und ähnliche Anlagen. Tatsache ist, dass in der Bilanz des Unternehmens im ersten Abschnitt die Zeile 1170 enthalten ist, in der auch Finanzinvestitionen ausgewiesen sind, die jedoch langfristig angelegt sind und nicht an der Berechnung dieses Indikators beteiligt sind. Der Code 1250 ist Zahlungsmittel und Zahlungsmitteläquivalente. Zu diesen Vermögenswerten zählen Kassenbestände, Guthaben auf Konten, Transfers, Einlagen und hochliquide Wertpapiere.

Die absolute Liquiditätsquote ist das Verhältnis hochliquide Mittel zu dringenden und kurzfristigen Verbindlichkeiten. Der Nenner der Formel besteht aus geliehenen Mitteln, Verbindlichkeiten gegenüber anderen Unternehmen und anderen Verpflichtungen.

Absolutes Liquiditätsverhältnis: Formel

Wenn wir die Bilanz für Vermögenswerte und Schulden strukturieren, kann der zuvor erfasste Ausdruck der absoluten Liquidität durch eine allgemeinere Formel dargestellt werden. Vermögenswerte tragen zum Gewinn des Unternehmens bei, und Verbindlichkeiten bilden Vermögenswerte.Sie sind miteinander verbunden und insgesamt gleich. Daher wird die Form, in der diese Elemente der wirtschaftlichen Aktivität dargestellt werden, als Bilanz bezeichnet.

Ein qualitatives Merkmal von Vermögenswerten ist die Liquidität, dh ihre Fähigkeit, sich in Geld zu verwandeln. Daraus folgt, dass Bargeld am liquidesten ist. Die Verbindlichkeiten sind nach Fälligkeiten gegliedert. Das Verhältnis von Gruppen von Vermögenswerten und Schulden bestimmt die relevanten Indikatoren.

Wie berechnet man die absolute Liquiditätsquote? Die Bilanzformel ist verallgemeinert:

Bis abs. L = A1 / (P1 + P2).

In der Gruppe A1 sind als höchst liquide Mittel und kurzfristige Finanzinvestitionen enthalten. Insgesamt gibt es 4 solcher Gruppen, gefolgt von schnell verkauften, sich langsam bewegenden und schwer zu verkaufenden Vermögenswerten.

P1 ist eine Gruppe mit dringenden Verbindlichkeiten, und P2 ist eine Kategorie kurzfristige Verbindlichkeiten. Es gibt auch langfristige (P3) und dauerhafte Verbindlichkeiten (P4).

Bilanzliquidität

Die Bestimmung des Deckungsgrades von Verbindlichkeiten eines Unternehmens mit Vermögenswerten, deren Zeitintervall für die Umwandlung in Barmittel dem Zeitraum der Rückzahlung von Verbindlichkeiten entspricht, wird als Bilanzliquidität bezeichnet.

- Wenn A1 größer als P1 ist, wird angenommen, dass die Zahlungsfähigkeit der Organisation für den Berichtszeitraum ausreichend ist.

- A2 mehr als P2 gibt die Fähigkeit an, die Verpflichtungen des Unternehmens in naher Zukunft zu decken.

- A3 über P3 ist eine Bedingung, die die langfristige Zahlungsfähigkeit eines Wirtschaftsunternehmens bestätigt.

- A4 kleiner als P4 ergibt sich aus den ersten drei Bedingungen und weist auf das Vorhandensein des eigenen Betriebskapitals eines Unternehmens hin.

Der Rest ist nicht flüssig, vorausgesetzt A4 => P4. Eine solche Analyse ist jedoch nur annähernd, genauer gesagt, die Schlussfolgerung über die Zahlungsfähigkeit des Unternehmens kann anhand von Finanzkennzahlen gezogen werden. Durch einen Vergleich von Verbindlichkeiten und liquiden Mitteln können Sie die absolute Liquiditätsquote in der Bilanz berechnen, die den privaten Mitteln aus der ersten Gruppe von Vermögenswerten und der Summe der kurzfristigen und kurzfristigen Verbindlichkeiten entspricht.

Die wirtschaftliche Bedeutung absoluter Liquidität

Der Wert der absoluten Liquiditätsquote gibt nach Berechnung und Formel an, wie viel Prozent der kurzfristigen Verbindlichkeiten ein Unternehmen aus den verfügbaren Mitteln auf dem Konto bezahlen kann. Dieser Indikator ist für Rohstofflieferanten interessant, da bei der Beurteilung der gegenwärtigen Zahlungsfähigkeit die absolute Liquidität berücksichtigt wird.

Aber was sollte der Indikator dafür sein, dass die Zahlungsfähigkeit als normal angesehen wird? In der ausländischen Praxis wird die Norm der absoluten Liquiditätsquote von 20% oder 0,2 übernommen. Je höher dieser Indikator, desto besser. Ein hoher Wert kann jedoch im Zusammenhang mit der irrationalen Struktur des Kapitals erzielt werden, wenn der Anteil des Vermögens hoch ist und nicht in die Produktion investiertes Geld widerspiegelt. Es ist besser, diesen Dynamikkoeffizienten für mehrere Berichtszeiträume zu analysieren.

Absolute Liquiditätsdifferenz von aktuell und dringend

Wenn die absolute Liquiditätsquote eine sofortige Zahlungsfähigkeit anzeigt, spiegeln die kritischen und aktuellen Liquiditätsdaten die Fähigkeit des Unternehmens wider, Verbindlichkeiten mittel- und langfristig zu decken. Obwohl die Finanzanalyse alle drei Koeffizienten berechnet, sind ihre erhaltenen Werte für verschiedene Subjektgruppen interessant. Daher ist die schnelle Liquiditätsquote für Gläubiger und Banken wichtig, um die rechtzeitige Zahlungsfähigkeit beurteilen zu können.

Der aktuelle Liquiditätsindikator wird von den Anlegern verwendet, um die fristgerechte Erfüllung der aktuellen Verpflichtungen zu bestätigen. Die absolute Liquiditätsquote ist attraktiv für Lieferanten mit kurzen Leihfristen, da ihr Wert die Fähigkeit zum Ausdruck bringt, kurzfristige kurzfristige Verbindlichkeiten sofort zurückzuzahlen.

Der Hauptunterschied zwischen allen drei Indikatoren besteht in der Zusammensetzung der liquiden Mittel, die an der Rückzahlung der Schulden des Unternehmens beteiligt sind.

Wert über / unter normal

Wie bereits erwähnt, beträgt die absolute Liquiditätsquote im Ausland 0,2. In der russischen Analysepraxis wurde jedoch die Obergrenze dieses Wertes von 0,5 festgelegt. Wenn der Wert unter der Norm von 20% liegt, wird angenommen, dass das Wachstum der kurzfristigen Kredite nicht proportional zum Anstieg des Umlaufvermögens ist. Die Situation kann mit der Entstehung neuer zusätzlicher Einnahmequellen für das Unternehmen zusammenhängen, wodurch ein Anstieg der Free Cash-Konten verursacht wurde.

Der Anstieg der absoluten Liquiditätsquote kann mit einem Rückgang der Forderungen aufgrund einer Vereinbarung mit den Gegenparteien über die Vorauszahlung von Lieferungen sowie einer Optimierung der Bestandsführung einhergehen.

In der Praxis sollte die Berücksichtigung von Liquiditätskennzahlen im Allgemeinen von deren Gesamtheit begleitet werden. Die Streuung der Werte kann verschiedene Gründe haben, die theoretisch nicht zu erfassen sind.

Möglichkeiten zur Erhöhung der Liquidität des Unternehmens

- Abnahme der Forderungen. Ein Ausstieg ist eine Vereinbarung mit den Schuldnern über den Abschluss einer Abtretung, mit der die Verpflichtungen eines Schuldners auf einen Dritten übertragen werden.

- Gewinnsteigerung. Für diesen Posten gibt es keine spezifischen Empfehlungen, da dieser Indikator von verschiedenen Faktoren abhängt, die für jede wirtschaftliche Einheit individuell sind.

- Der Rückgang der Lagerbestände mit einem Anstieg des Working Capitals.

- Optimierung der Kapitalstruktur, in denen Eigenmittel mehr als geliehen sein müssen.

Nach diesen Punkten wird das Unternehmen zahlungsfähig, attraktiv für Investoren, und die absolute Liquiditätsquote mit ähnlichen Indikatoren wird innerhalb der normalen Grenzen liegen.

Berechnungsbeispiel

Wird ein Auszug aus der vollständigen Bilanz des Unternehmens erstellt, ist es erforderlich, den absoluten Liquiditätsindikator zu berechnen.

| Erklärungen | Name des Indikators | Code | Zum 31. Dezember 2014 Tausend Rubel | Zum 31. Dezember 2013 Tausend Rubel | Zum 31. Dezember 2012 Tausend Rubel |

| Vermögenswert | |||||

| 2. Umlaufvermögen | |||||

| Aktien | 1210 | 460 | 390 | 260 | |

| Debitorenbuchhaltung | 1230 | 150 | 126 | 110 | |

| Finanzinvestitionen (abzüglich Zahlungsmitteläquivalente) | 1240 | ||||

| Geldmittel | 1250 | 800 | 600 | 400 | |

| Gesamtabschnitt 2 | 1200 | 1410 | 1116 | 770 | |

| Passiv | |||||

| 5. Kurzfristige Verbindlichkeiten | |||||

| Geliehene Mittel | 1510 | 300 | 150 | 400 | |

| Kreditorenbuchhaltung | 1520 | 189 | 525 | 551 | |

| Rechnungsabgrenzungsposten | 1530 | ||||

| Sonstige Verbindlichkeiten | 1550 | 100 | 150 | 90 | |

| Gesamtabschnitt 4 | 1500 | 589 | 825 | 1041 |

Um die absolute Liquiditätsquote zu ermitteln, deren Formel zuvor beschrieben wurde, müssen die Werte aus der Bilanz, die einem bestimmten Code im Ausdruck entsprechen, durch folgende Werte ersetzt werden: Quotient von Vermögenswerten durch Codes (1240 + 1250) zu Verbindlichkeiten (1510 + 1520 + 1550), daher:

Abs. 2014 = 800/300 + 189 + 100 = 1,36

Bis abs. L 2013 = 600/150 + 525 + 150 = 0,73

Abs. 2012 = 400/400 + 551 + 90 = 0,39

Die kurzfristigen Schulden zum Berichtszeitpunkt können im Jahr 2014 sofort zurückgezahlt werden; im Jahr 2013 - in 1,4 Tagen und im Jahr 2012 werden Verpflichtungen, die den Zeitraum von 12 Monaten nicht überschreiten, in 2,5 Tagen erfüllt.