Het is bekend dat output betekent investeren in de productie en verkoop ervan. Elke ondernemer, die een zegen wil creëren, streeft een doel na - dit is winst maken met de verkoop van goederen / diensten. De break-even-grafiek helpt om in waarde en fysieke termen de omzet en het productievolume te zien waarbij de winst nul is, maar alle kosten al zijn gedekt. Dienovereenkomstig stappen over breakeven punt elke volgende eenheid verkocht goed begint winst te maken voor de onderneming.

Grafiekgegevens

Om opeenvolgende acties op te stellen en een antwoord te krijgen op de vraag: "Hoe een break-even-grafiek te maken?", Is een goed begrip van alle componenten nodig om een functionele afhankelijkheid te creëren.

Alle kosten van het bedrijf voor de verkoop van producten zijn brutokosten. De verdeling van kosten in vast en variabel stelt u in staat winst te plannen en vormt de basis voor het bepalen van het kritische volume.

Huur van gebouwen, verzekeringspremies, afschrijving van apparatuur, vergoeding, beheer - dit zijn componenten van vaste kosten. Ze zijn verenigd door één voorwaarde: al deze kosten worden betaald ongeacht het productievolume.

De inkoop van grondstoffen, transportkosten, beloning van productiepersoneel zijn elementen van variabele kosten, waarvan de hoeveelheid wordt bepaald door het geproduceerde volume.

Opbrengst is ook de informatiebron voor het vinden van een breakeven-punt en wordt uitgedrukt als het product van de verkoop op prijs.

Analytische methode

Er zijn verschillende manieren om het kritieke volume te bepalen. Door de analytische methode, d.w.z. via de formule, kan ook een breekpunt worden gevonden. In dit geval is geen planning vereist.

Winst = omzet - (Vaste kosten + Variabele kosten * Volume)

Break-even bepaling wordt uitgevoerd op voorwaarde dat de winst nul is. Opbrengst is een product van verkoop en prijs. Het blijkt een nieuwe uitdrukking:

0 = volume * prijs - (vaste kosten + variabelen * volume),

Na elementaire wiskundige procedures is de resulterende formule:

Volume = vaste kosten / (prijs - variabele kosten).

Na vervanging van de initiële gegevens in de resulterende uitdrukking, wordt het volume bepaald, dat alle kosten van het gerealiseerde goed dekt. U kunt van het tegenovergestelde gaan, de winst bepalen is niet nul, maar het doel, dat is het doel dat de ondernemer wil halen, en het productievolume vinden.

Grafische methode

Om de belangrijkste indicatoren van de onderneming te voorspellen, gezien de constante marktomstandigheden, is een dergelijk economisch instrument als het break-even-schema in staat. De belangrijkste stappen:

- De afhankelijkheid van verkoopvolumes van opbrengsten en kosten is gebouwd, waarbij de X-as gegevens over volume in fysieke termen weergeeft, en van Y - opbrengsten, kosten in geldelijke termen.

- Een rechte lijn parallel aan de X-as en overeenkomend met vaste kosten wordt in het resulterende systeem gebouwd.

- Coördinaten die overeenkomen met variabele kosten worden uitgesteld. De rechte lijn komt omhoog en begint vanaf nul.

- Directe bruto kosten worden in een grafiek uitgezet. Het is parallel aan de variabelen en vindt zijn oorsprong langs de ordinaatas vanaf het punt van waaruit de constructie van vaste kosten is begonnen.

- Constructie in het systeem (X, Y) van een rechte lijn die de omzet van de geanalyseerde periode kenmerkt. Opbrengsten worden berekend op voorwaarde dat de prijs van de producten tijdens deze periode niet verandert en de output uniform is.

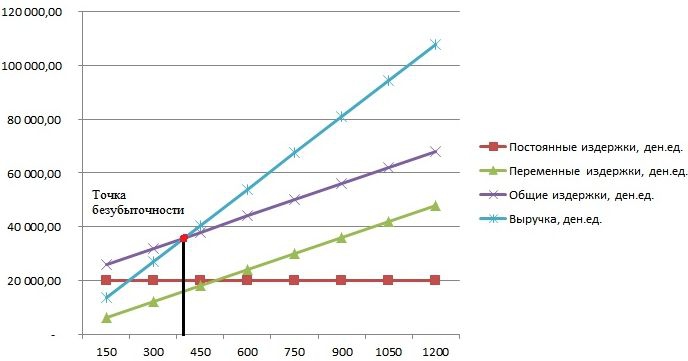

Het snijpunt van directe inkomsten en bruto-uitgaven geprojecteerd op de X-as is de gewenste waarde - het break-evenpunt. Een voorbeeldgrafiek zal hieronder worden overwogen.

Voorbeeld: hoe maak je een break-even-diagram?

Een voorbeeld van het construeren van een functionele afhankelijkheid van verkoopvolumes van opbrengsten en kosten zal worden gemaakt met behulp van het Excel-programma.

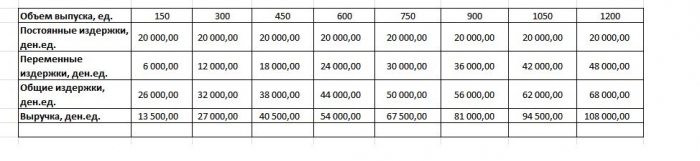

Het eerste wat u moet doen, is de gegevens over omzet, kosten en verkoopvolumes in één tabel consolideren.

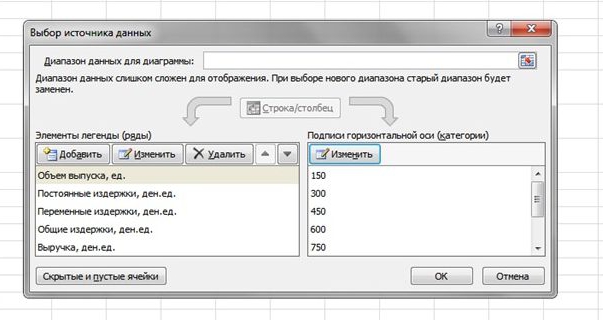

Vervolgens moet u de functie "Grafiek met markeringen" oproepen via de werkbalk met behulp van het tabblad "Invoegen". Er verschijnt een leeg venster met de rechtermuisknop op een gegevensbereik dat cellen van de hele tabel bevat. De handtekening van de X-as wordt gewijzigd door de selectie van gegevens met betrekking tot uitvoer. Vervolgens kunt u in de linkerkolom van het venster "Gegevensbron selecteren" het uitvoervolume verwijderen, omdat dit samenvalt met de X-as. Een voorbeeld wordt in de afbeelding getoond.

Als u het snijpunt van directe inkomsten en bruto kosten op de abscis-as projecteert, is een volume van ongeveer 400 eenheden duidelijk gedefinieerd, wat het break-even van de onderneming kenmerkt. Dat wil zeggen, met meer dan 400 eenheden producten verkocht, begint het bedrijf te werken in plus en ontvangt het inkomsten.

Voorbeeld van formule

De eerste gegevens van de taak zijn afkomstig uit de tabel in Excel. Het is bekend dat de productie cyclisch is en 150 eenheden bedraagt. De uitgifte komt overeen met: vaste kosten - 20.000 den.ed; variabele kosten - 6000 den. maaltijden; omzet - 13.500 den. u Het is noodzakelijk om het breakeven te berekenen.

- Bepaling van variabele kosten voor de productie van één eenheid: 6000/150 = 40 den. u

- De prijs van één gerealiseerd goed: 13.500 / 150 = 90 den. u

- In fysieke termen is het kritische volume: 20.000 / (90 - 40) = 400 eenheden.

- In waardetermen of opbrengsten in dit volume: 400 * 90 = 36.000 den. u

Het break-evenschema en de formule leidden tot een uniforme oplossing voor het probleem - het bepalen van het minimale productievolume dat de productiekosten dekt. Antwoord: 400 eenheden moeten worden uitgegeven om alle kosten te dekken, terwijl de opbrengst 36.000,00 den zal bedragen. u

Beperkingen en bouwvoorwaarden

De eenvoud van het schatten van het verkoopniveau waarbij de kosten van het verkopen van producten worden vergoed, wordt bereikt door een aantal veronderstellingen voor de beschikbaarheid van het model. Er wordt aangenomen dat de productie- en marktomstandigheden ideaal zijn (en dit is verre van realiteit). De volgende voorwaarden worden geaccepteerd:

- Lineaire relatie tussen output en kosten.

- Alle geproduceerde volume is gelijk aan het gerealiseerde. Er zijn geen voorraden eindproducten.

- Productprijzen zijn ongewijzigd, evenals variabele kosten.

- Gebrek aan kapitaalkosten in verband met de aanschaf van apparatuur en de start van de productie.

- Er wordt een specifieke periode vastgesteld waarin het bedrag van de vaste kosten niet verandert.

Vanwege de bovengenoemde omstandigheden wordt het breekpunt, waarvan een voorbeeld werd gevonden, beschouwd als een theoretische waarde in de projectie van het klassieke model. In de praktijk zijn berekeningen bij de productie van multinomenclatuur veel gecompliceerder.

Modelfouten

- Het verkoopvolume is gelijk aan het productievolume en beide hoeveelheden variëren lineair. Niet in aanmerking genomen: klantgedrag, nieuwe concurrenten, seizoensgebondenheid van release, dat wil zeggen alle omstandigheden die de vraag beïnvloeden. Nieuwe technologieën, apparatuur, innovaties en meer worden ook niet in aanmerking genomen bij het berekenen van outputvolumes.

- Break-even positie is van toepassing op markten met een constante vraag en weinig concurrentie met concurrenten.

- Inflatie, die van invloed kan zijn op de kosten van grondstoffen, huren, wordt niet in aanmerking genomen bij het vaststellen van één prijs voor de periode van de break-even analyse.

- Het model is niet geschikt voor gebruik door kleine ondernemingen waarvoor de verkoop van producten onstabiel is.

Het praktische gebruik van het breekpunt

Nadat de specialisten van de onderneming, economen en analisten de berekeningen hadden uitgevoerd en een break-even-schema hadden opgesteld, trekken externe en interne gebruikers informatie om een beslissing te nemen over de verdere ontwikkeling van het bedrijf en investeringen.

De belangrijkste doelen van het gebruik van het model:

- Berekening van productprijzen.

- Bepaling van het volume van de output, om de winstgevendheid van de onderneming te waarborgen.

- Bepaling van het niveau van solvabiliteit en financiële betrouwbaarheid. Hoe verder de output verder van het break-evenpunt ligt, hoe hoger de financiële krachtmarge.

- Investeerders en crediteuren - beoordeling van de ontwikkelingseffectiviteit en solvabiliteit van de onderneming.