Zoals u weet, voert elk bedrijf zijn activiteiten uit voor winst. Alleen wanneer dit doel wordt bereikt, kan een bedrijf de stabiliteit van zijn werk en de basis voor expansie waarborgen. De winst van het bedrijf wordt uitgedrukt in de vorm van dividenden op geïnvesteerde fondsen. De winstgevendheid van het bedrijf trekt investeerders aan, draagt bij aan een toename van het kapitaal. Een van de belangrijkste aspecten van de activiteit is het break-even concept. Het wordt beschouwd als de eerste stap naar boekhouding en vervolgens economische winst. Laten we eens kijken wat het break-even punt is.

Theoretisch aspect

In de economische wetenschap wordt het break-even-punt opgevat als de normale toestand van het bedrijf in een moderne concurrerende markt, die wordt gekenmerkt door een evenwicht op lange termijn. Tegelijkertijd wordt rekening gehouden met economische opbrengsten - inkomsten waarbij de kosten van de onderneming het gemiddelde marktrendement op geïnvesteerde fondsen omvatten. Normale bedrijfswinsten worden ook in aanmerking genomen. Onder deze veronderstellingen is de definitie van het break-even-punt als volgt:

- Dit is het volume van de verkoop van goederen waarbij de winst uit de verkoop de kosten van de productie volledig dekt, inclusief de gemiddelde marktrente op eigen vermogen en (normale) ondernemersinkomsten.

de effectiviteit van

Als het bedrijf ontvangt boekhoudkundige winst (het saldo van zijn inkomsten uit verkoop en contante kosten voor het vrijgeven van goederen is positief), het break-evenpunt kan economisch niet worden bereikt. De inkomsten kunnen bijvoorbeeld lager zijn dan de gemiddelde marktrente op kapitaal. Hieruit volgt dat er andere, meer winstgevende opties zijn voor het gebruik van uw eigen vermogen waarmee u meer inkomsten kunt genereren. Het break-evenpunt van de onderneming fungeert daarom als een criterium voor het evalueren van de effectiviteit van ondernemersactiviteiten. Een bedrijf dat het niet bereikt, werkt niet goed in de heersende marktomstandigheden. Maar dit feit kan natuurlijk niet worden beschouwd als een ondubbelzinnige reden voor het bedrijf om de onderneming te verlaten. Om het probleem van de beëindiging van het bedrijf op te lossen, moet de kostenstructuur in detail worden bestudeerd.

Inkomstenmaximalisatie

Het is noodzakelijk voor het optimaal functioneren van het bedrijf. Het proces van maximalisatie is de berekening van het break-evenpunt in economische termen. In de studie van deze procedure worden de volgende concepten gebruikt:

- Marginale omzet. Het vertegenwoordigt het bedrag waarmee de totale winst van het bedrijf verandert met een toename van de output van goederen met 1 eenheid.

- Marginale kosten. Ze drukken het bedrag uit waarmee de totale kosten veranderen met een toename van de productie met 1.

- De totale gemiddelde kosten zijn de som van de vaste, variabele en verzonken kosten per eenheid output.

Vanaf een bepaald moment (wanneer een bepaald volume van de output van goederen wordt vastgesteld), zal de curve van variabele kosten toenemen, respectievelijk de marginale inkomsten dalen. Om winst te maximaliseren, is de fundamentele relatie tussen winst en kosten met een toename van de productie met 1. Het is duidelijk dat wanneer de marginale kosten lager zijn dan de inkomsten, met een toename van de hoeveelheid goederen, de winst groter wordt. Als de kosten meer zijn dan de opbrengsten, zal een afname van de output bijdragen aan een toename van de inkomsten. We kunnen dus een criterium formuleren waaronder de winst maximaal is: deze wordt bereikt wanneer de marginale indicatoren van opbrengsten en kosten gelijk zijn.

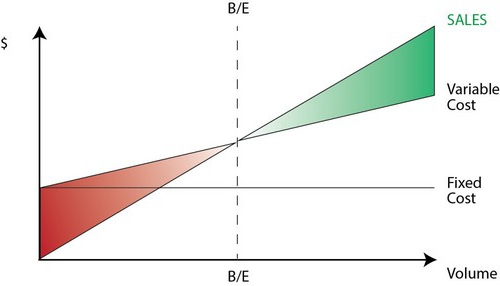

Break-even punt: hoe te berekenen?

Er zijn verschillende punten waar u speciale aandacht aan moet besteden. Allereerst is het probleem om een kritisch volume goederen vast te stellen waarop het break-even punt van productie wordt bereikt. Er zijn drie manieren om dit probleem op te lossen:

- Vergelijking.

- Vaststelling van marginale inkomsten.

- Grafisch beeld.

Van bijzonder belang zal de analyse van het break-evenpunt (voorspelling) voor veranderingen in veronderstellingen zijn.

vergelijking

Deze break-even point-methode omvat het volgende schema:

- Baten - Variabele kosten - Vaste kosten = Nettowinst.

De laatste indicator kan worden aangeduid als P. P is de verkoopprijs van een vrijgegeven eenheid goederen, x is het volume van gefabriceerde en verkochte producten voor de periode en vast en b zijn variabele kosten. Met deze notatie kunt u de volgende vergelijking maken:

- P = P * x - (a + b * x), of P = (P - b) * x - a.

De laatste gelijkheid geeft aan dat alle factoren zijn onderverdeeld in criteria die afhankelijk zijn en niet afhankelijk zijn van het verkoopvolume. Bij het bepalen van de parameters werden de kosten verdeeld in verkochte en vervaardigde producten. Dit verschil wordt als het belangrijkste beschouwd in twee benaderingen van management accounting: directe kosten en absorptiekosten. In het laatste geval wordt de calculatie uitgevoerd met de verdeling van alle kosten tussen de verkochte goederen en het saldo. Met andere woorden, vaste kosten zijn voorraadintensief. Bij gebruik van de tweede methode vaste kosten volledig betrekking hebben op de uitvoering. Volgens de eerste vergelijking kunt u eenvoudig het break-evenpunt berekenen. Voer hiervoor eenvoudige wiskundige transformaties uit. Uit de voorwaarde П = 0 wordt het productievolume bepaald waarop het break-even punt in het bedrijf wordt bereikt. De formule is als volgt:

- x0 = (P + a): (P - c) = a: (P - c).

voorbeeld

Overweeg een hypothetisch bedrijf dat elektronische componenten produceert. De kostprijs van één eenheid goederen is 5000 dollar, variabele kosten (de prijs van componenten, personeelssalarissen enz.) Voor 1 product - 4 duizend dollar, vaste kosten - 20 duizend dollar. We vinden het maximale productievolume waarbij het break-even punt van het bedrijf. De formule zou zijn:

- ho = 20.000: (5000 - 4000) = 20 (productie-eenheden).

De tijd gedurende welke de gevonden hoeveelheid moet worden vrijgegeven en verkocht, komt overeen met de periode waarvoor de waarde van de vaste kosten wordt gevonden. Met behulp van de vergelijking in de vorige paragraaf kunt u de grootte van het outputvolume bepalen dat moet worden bereikt om een specifieke hoeveelheid winst te verkrijgen waarbij het break-even-punt wordt bereikt. Hoe het bedrijfsinkomen bijvoorbeeld te berekenen op 10 duizend dollar? Om dit te doen, laat los:

- x = (10.000 + 20.000): (5000 - 4000) = 30 (eenheden).

Winstmarge

Deze methode wordt beschouwd als een gewijzigde versie van de vorige methode. Marginale winst wordt beschouwd als de inkomsten die het bedrijf zal ontvangen bij het vrijgeven van één product. Aan de hand van een voorbeeld vinden we het:

5000 - 4000 = 1000 per eenheid.

Om het relevante gebied nauwkeuriger weer te geven, moeten we de aannames vermelden die worden gebruikt bij de constructie van de beschreven modellen.

Algemene kosten en opbrengsten

Het gedrag van deze indicatoren is lineair binnen de reikwijdte van relevantie en is strikt gedefinieerd. Deze bepaling geldt alleen wanneer de outputverandering klein is in vergelijking met marktcapaciteit van dit product. Anders wordt de lineariteit van de afhankelijkheid van outputindicatoren en inkomsten geschonden.

kosten

Alle kosten kunnen worden onderverdeeld in vast en variabel. De eerstgenoemde zijn onafhankelijk van output binnen het bereik van relevantie. Deze veronderstelling vergemakkelijkt de analyse aanzienlijk. Samen met dit beperkt het echter de reikwijdte van relevantie aanzienlijk.Volgens deze veronderstelling wordt het volume inderdaad beperkt door de beschikbare vaste activa. Het is echter onmogelijk om ze te vergroten of te verhuren. Realistischer is de veronderstelling dat vaste kosten in fasen veranderen. Maar het bemoeilijkt de analyse aanzienlijk, omdat het schema van de totale kosten discontinu wordt. Variabele kosten blijven onafhankelijk van output als onderdeel van relevantie. In feite wordt hun waarde gepresenteerd als een functie van het productievolume, omdat de maximale productiviteit van factoren daalt. In dit opzicht nemen variabele kosten met de groei ervan aan, uitgaande van de onafhankelijkheid van vaste kosten ten opzichte van het volume van de output.

Verkoopprijs

De veronderstelling dat het ook ongewijzigd blijft, wordt als het meest kwetsbare punt beschouwd. Dit komt omdat de verkoopprijs niet alleen rechtstreeks afhankelijk is van het werk van het bedrijf, maar ook van de structuur van de marktvraag, de activiteiten van concurrenten, enzovoort. De kosten van de onderneming voor de promotie van haar producten, de vorming van haar distributienetwerk en nog veel meer hebben ook een aanzienlijk effect op de verandering van de indicator. Daarom is het noodzakelijk om veel factoren te onderzoeken die de daaropvolgende beoordeling beïnvloeden. Maar een dergelijke analyse is vrij ingewikkeld en vereist een individuele benadering in een bepaalde situatie.

Andere veronderstellingen

De veronderstelling dat de diensten en materialen die bij de productie worden gebruikt ongewijzigd blijven, is ook zeer controversieel. Het vergemakkelijkt de beoordeling echter aanzienlijk. De volgende veronderstellingen zijn ook van toepassing:

- Prestaties veranderen niet.

- Er zijn geen verschuivingen in de structuur. In deze veronderstelling is het zinvol om in meer detail te blijven stilstaan. Hierboven hebben we de vrijgave van één eenheid goederen overwogen. Dienovereenkomstig waren er geen problemen bij het toewijzen van kosten voor verschillende producten, het vaststellen van hun prijzen of het bepalen van de effectiviteit van een bepaalde productiestructuur. In omstandigheden van variabiliteit vereist de beoordeling het gebruik van aanvullende criteria. Het break-even verkooppunt wordt precies bepaald met een specifieke structuur voor het vrijgeven van goederen.

- Alleen de hoeveelheid geproduceerde goederen heeft een relevant effect op de kosten. Deze veronderstelling is van bijzonder belang voor analyse. In dit geval moeten we de invloed van externe factoren negeren en alle vaste kosten opnemen die niet afhankelijk zijn van de hoeveelheid producten.

- Productie- en verkoopvolumes zijn gelijk of wijzigingen in de begin- en eindvoorraden zijn onbeduidend.

Gevoeligheid Rating

Bovenstaande veronderstellingen zijn in de echte wereld van weinig nut. Ze kunnen echter worden aangepast aan de realiteit door middel van gevoeligheidsanalyse. Deze methode omvat het gebruik van de "wat zal er gebeuren als ...". Binnen dit kader kan men een antwoord krijgen op de vraag hoe de uitkomst zal veranderen als de aanvankelijk ontworpen aannames niet worden gerealiseerd of de situatie daarmee verandert. De beveiligingsmarge fungeert als een hulpmiddel in deze analyse. Het vertegenwoordigt het bedrag van de omzet dat lager is dan het break-evenpunt. Dit bedrag geeft de limiet weer waaraan inkomsten kunnen dalen, zodat er geen min is. Na het maken van basisaannames met betrekking tot wijzigingen in de initiële aannames, is het noodzakelijk om de correcties van de beveiligingsmarge en de marginale inkomsten die hierdoor worden veroorzaakt vast te stellen. In management accounting wordt een continue beoordeling van het kostengedrag uitgevoerd en wordt het break-even punt periodiek geïdentificeerd. In de kern genereert gevoeligheid marge-elasticiteit met betrekking tot toleranties.

Kosten- en prijsramingen voor toekomstige perioden

De werkmaatschappij neemt deze indicatoren uit haar eigen statistieken en het gedrag van de productiekosten, rekening houdend met de verwachte veranderingen in de economie. In het bijzonder moet rekening worden gehouden met seizoensfluctuaties, de activiteiten van concurrenten en de opkomst van vervangende producten (vooral in hightech-markten). Nieuwe bedrijven kunnen niet op hun ervaring vertrouwen omdat deze afwezig is. Voor hen zal de berekening dus relevant zijn naar analogie met reeds bestaande bedrijven in deze industrie. Daarnaast kunt u verschillende referentie-informatie gebruiken. Het moeilijkste is om een bedrijf te creëren dat in een niet-bestaande sector zal opereren. In dit geval moet een grondig kostenonderzoek en marketingonderzoek worden uitgevoerd. Voor dergelijke bedrijven is het raadzaam om cost-plus-prijzen te gebruiken. De prijs wordt in dit geval verkregen door een vaste marge toe te voegen aan het bedrag van de kosten. In deze uitvoeringsvorm is de omvang van het marginale inkomen bekend, daarom is het break-evenpunt gemakkelijk te vinden.

conclusie

Bij het beschouwen van methoden om een break-even-point te bepalen, wordt dus aangenomen dat de productiekosten en de verkoopprijs externe factoren zijn. Met andere woorden, tegen de tijd dat de vereiste indicator wordt gevonden, zijn deze waarden bekend en kunnen niet worden gewijzigd. De vaststelling van deze belangrijke parameters, hun diepgaande analyse maakt het op zijn beurt mogelijk om de break-even planning van het bedrijf te verkennen.