Belastingaudits zijn een onaangename gebeurtenis voor elk bedrijf. Ze worden gehouden voor alle organisaties of ondernemers die langer dan drie jaar werken. De basis kan een speciaal inspectieplan zijn of regelmatige klachten over het bedrijf. Vaak zijn de resultaten van dergelijke inspecties onbevredigend voor ondernemers, ze worden verantwoordelijk gehouden voor tal van overtredingen. Als de inspecteurs tijdens het onderzoek verschillende regels en vereisten overtreden, kan een zakenman bezwaar maken tegen de belastingauditwet. Als het tevreden is, worden de resultaten van de verificatie niet geaccepteerd.

De doelstellingen van de redactie

Een bezwaar moet worden gemaakt namens het bedrijf, dat werd geëvalueerd door belastinginspecteurs. Het hoofddoel van een bezwaar tegen de handeling van een belastingaudit ter plaatse is de mogelijkheid om in beroep te gaan tegen de resultaten van deze studie, waardoor geen hoge boetes worden aangerekend.

Belastingen tijdens de studie van bedrijfsdocumentatie kunnen verschillende fouten maken:

- procedureel, in die zin dat de inspecteur de verkeerde procedure gebruikt voor het uitvoeren van het proces of de wettelijke vereisten overtreedt;

- schendingen van materieel recht, omdat inspecteurs vaak zelf niet voldoende bekwaam zijn om verschillende complexe boekhoudkundige documenten correct te interpreteren.

Een bezwaar wordt rechtstreeks bij de Federale Belastingdienst ingediend en de specialisten van deze organisatie moeten noodzakelijkerwijs op dit document reageren. Op basis hiervan wordt een audit uitgevoerd om de aanwezigheid van overtredingen door inspecteurs te identificeren.

Tegen welke acties moet geen beroep worden ingesteld?

Vaak proberen bedrijfseigenaren zelfs verschillende overtredingen uit te vinden die naar verluidt door een inspecteur zijn begaan, maar in werkelijkheid zijn ze onbeduidend of gewoon afwezig. Het wordt niet aanbevolen om bezwaar te maken tegen de belastingauditwet op basis van de redenen:

- door de auditor de datums gewijzigd waarop de audit is uitgevoerd;

- bij het opstellen van het protocol zijn verschillende onjuistheden vastgesteld;

- Er zijn kleine procedurele afwijkingen van de vereisten.

Dergelijke redenen zijn onbeduidend en worden daarom meestal niet door de Federale Belastingdienst in overweging genomen. Maar als er geen andere schendingen zijn, is het toegestaan om met dergelijke problemen bij de rechtbank terecht te komen. Met behulp van een rechtbank kan een belastingbetaler een handeling ongeldig maken. Daarom kan niet alle informatie in de rechtbank worden gebruikt om het bedrijf aansprakelijk te stellen.

Als het bezwaar verwijzingen naar een overtreding van de verificatieprocedure bevat, kan dit de basis vormen voor de inspectie om controlemaatregelen aan te stellen, wat vaak leidt tot de identificatie van meer ernstige overtredingen.

Welke gronden moeten in het document worden vermeld?

Voordat u direct een bezwaar maakt, is het raadzaam om alle argumenten vooraf goed door te nemen en bewijsmateriaal voor te bereiden dat de feitelijke overtredingen door de inspecterende inspecteurs bevestigt.

Het is optimaal om bij het opstellen van een schriftelijk bezwaar tegen het belastingauditrapport de redenen aan te wijzen voor betwisting van de resultaten:

- indien de medewerkers van het bedrijf om verschillende redenen geen documenten hadden, maar deze snel werden hersteld of gecorrigeerd, dan wordt dit feit noodzakelijkerwijs vastgelegd in het document, wat de omvang van de verbeurdverklaring zal verminderen;

- elk argument moet gedetailleerd worden toegelicht, waarbij wordt verwezen naar omstandigheden op grond waarvan bepaalde tekortkomingen of problemen zijn ontstaan;

- bij het opstellen van een bezwaar is het relevant om links naar verschillende regelgevingshandelingen te gebruiken.

Als de bovenstaande argumenten en argumenten echt correct worden onderbouwd en bewezen door officiële documenten, dan kunnen de belastingautoriteiten ze niet betwisten. Bovendien kan een bezwaar tegen een handeling van een belastingaudit voor de rechtbank worden gebruikt als de inspectie geen actie onderneemt. Vaak kiest de rechtbank de kant van bedrijven.

Waar gaat het document naartoe?

Een bezwaar tegen de belastingauditwet moet rechtstreeks worden ingediend bij de afdeling van de Federale Belastingdienst, wiens werknemers bij het onderzoek waren betrokken. De procedure kan op verschillende manieren worden uitgevoerd:

- persoonlijke overdracht van het document aan de werknemer van de Federale Belastingdienst door de ondernemer of zijn vertegenwoordiger;

- verzending van documentatie per post, waarvoor een aangetekende brief wordt gebruikt en een ontvangstbewijs wordt betaald;

- gebruik van elektronische diensten, maar het bedrijf moet onder deze voorwaarden een digitale handtekening hebben.

In het eerste geval wordt aanbevolen om twee kopieën van het document te maken, zodat een van hen een acceptatiebewijs heeft.

Wanneer wordt het document verzonden?

Voor een desk- of veldaudit wordt dezelfde oppositietermijn gebruikt tegen de handeling van belastingaudit. Het proces moet worden uitgevoerd binnen een maand nadat het hoofd van de onderneming een onderzoek heeft ontvangen.

Als deze periode wordt geschonden, zal het niet werken om de handeling aan te vechten. Om dit te doen, moet u naar de rechter stappen, maar zelfs in dit geval is het waarschijnlijk dat de rechtszaak niet wordt geaccepteerd.

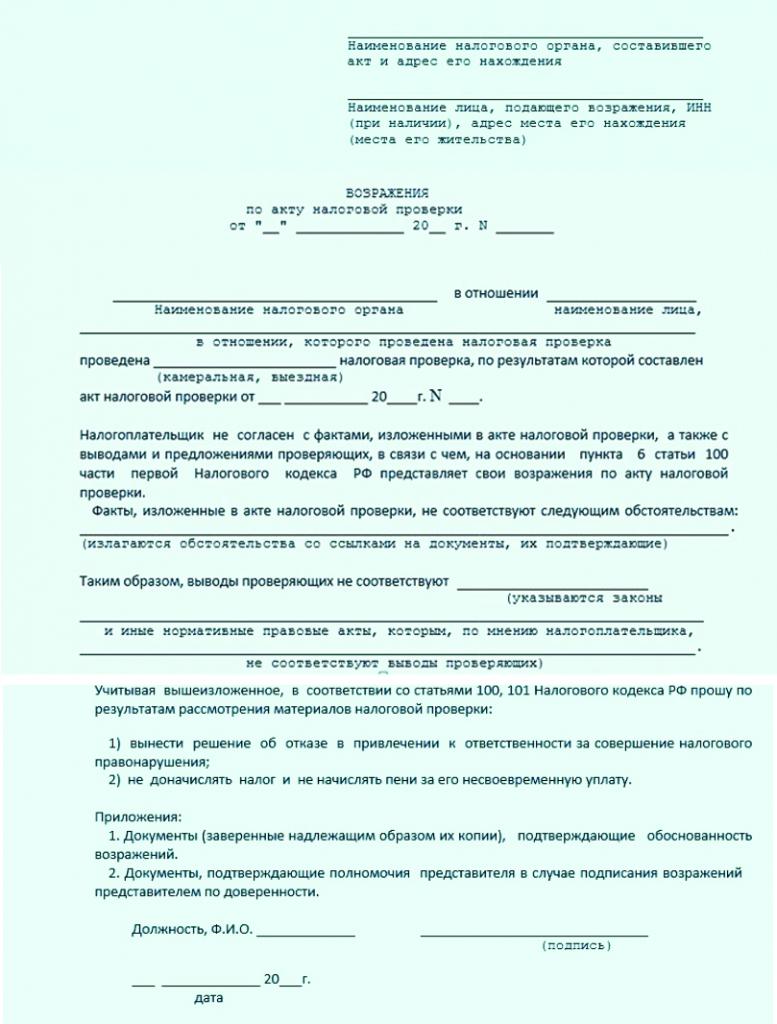

Documentinhoud

Er is geen uniek en duidelijk vastgesteld bezwaarmodel tegen de belastingauditwet, zodat werknemers van verschillende organisaties deze documentatie in vrije vorm kunnen genereren. Hiervoor wordt rekening gehouden met wat voor soort inspectie werd uitgevoerd, welke overtredingen werden ontdekt en ook op welk werkterrein het bedrijf opereert.

Bij het opstellen van een document is het raadzaam enkele aanbevelingen op te volgen. Daarom moet informatie worden opgenomen in het bezwaar tegen het belastingauditrapport:

- naam, adres en filiaalnummer van de federale belastingdienst waarnaar de documentatie wordt verzonden;

- informatie over de directe afzender, verstrekt door de naam en het adres van het bedrijf waarvoor de controle is uitgevoerd;

- het nummer van het bezwaar is geregistreerd;

- de datum van oprichting is aangegeven;

- het hoofddeel geeft de handeling aan waartegen een bezwaar wordt gemaakt;

- beschrijft in detail wat de kern van de klacht is;

- alle beschikbare argumenten, bewijzen en argumenten worden geïntroduceerd;

- links naar verschillende wetgevingshandelingen die de juistheid van de aanvrager bevestigen, blijven achter.

Andere papieren zijn bij het correct opgestelde document gevoegd, wat het bewijs is van overtredingen door inspecteurs. Een voorbeeldbezwaar tegen de inspectie van de camera bevindt zich hieronder.

De nuances van de vorming van het document

Bij het opstellen van een dergelijk document is het niet nodig om te focussen op verschillende aanbevelingen of vereisten van de Federale Belastingdienst, daarom kan het schriftelijk of in druk worden opgesteld. De werknemers van de onderneming kiezen zelf in welke volgorde verschillende informatie in de documentatie wordt opgenomen. In dit geval is het wenselijk om alleen betrouwbare informatie in te voeren. Er mag niet teveel tekst zijn.

Een voorbeeld van een bezwaar tegen een belastingauditrapport toont aan dat een samenvatting van de feiten de juiste keuze is. Wanneer het wordt gevormd, wordt rekening gehouden met aanbevelingen:

- er wordt een standaard A4-vel gebruikt en bedrijven mogen ook hun eigen briefpapier gebruiken;

- documentatie moet worden ondertekend door het hoofd van de onderneming of een andere verantwoordelijke persoon die over de juiste autoriteit beschikt;

- indien de gemachtigde persoon van de directeur van het bedrijf bezig is met waarnemen, moet het nummer van de volmacht aanvullend in het bezwaarschrift worden vermeld;

- het is niet verplicht om het document te certificeren met het zegel van de organisatie, aangezien bedrijven sinds 2016 geen verschillende stempelproducten mogen gebruiken tijdens de operatie, tenzij anders vermeld in de samenstellende documentatie van de onderneming.

Het document moet in twee exemplaren tegelijk worden opgesteld. Een daarvan wordt rechtstreeks naar de inspectie gestuurd en op de tweede moeten medewerkers van de instelling een acceptatiecijfer aanbrengen.

Details documentoverdracht

Het proces kan persoonlijk of per post worden uitgevoerd. Als de eerste optie wordt gekozen, wordt een begeleidende brief aan het bezwaar gehecht. Het wordt gevormd in de vorm van een verklaring in tweevoud.

De brief geeft aan dat een bezwaarschrift naar de Federale Belastingdienst wordt gestuurd op basis van een specifieke inspectiehandeling. Dit document moet ook worden gemarkeerd met de aanvaarding door de werknemer van de inspectie.

Documentherzieningsperiode

De meest voorkomende bezwaren tegen de belastingaudit handelen voor verschillende tekortkomingen in belastingen. Persoonlijke inkomstenbelasting wordt beschouwd als de belangrijkste vergoeding voor elk bedrijf, en vaak maken de accountants van ondernemingen verschillende fouten in de opbouw of het rendement.

De claim wordt beoordeeld door het hoofd van een specifieke tak van de federale belastingdienst. De beslissing wordt genomen binnen 10 dagen vanaf de dag waarop de deadline voor het indienen van een bezwaar bij de inspectie eindigt.

Het is om verschillende redenen toegestaan om deze periode te verlengen, maar (volgens artikel 101 van de belastingwetgeving) wordt dit proces geïmplementeerd voor maximaal één maand. FTS-medewerkers zijn verplicht het bedrijfsmanagement op de hoogte te stellen waar en wanneer materialen met betrekking tot een eerdere audit zullen worden beoordeeld.

Welke beslissing kan worden genomen?

Meestal stellen bedrijven een document op op basis van vastgestelde fouten in de regels voor het berekenen en betalen van inkomstenbelasting. Het voorbeeldbezwaar tegen het belastingauditrapport moet informatie bevatten over precies wat overtredingen van inspecteurs waren. Bovendien kunt u opgeven dat verschillende onnauwkeurigheden in de belastingberekening worden geassocieerd met objectieve en dwingende redenen.

De beslissing is snel genoeg genomen en kan in twee versies worden gepresenteerd:

- de belastingbetaler wordt berecht, omdat overtredingen door inspecteurs gering zijn;

- Het hoofd van de federale belastingdienst weigert het bedrijf aansprakelijk te stellen op basis van art. 101 van de belastingwetgeving, aangezien de inspecteurs echt veel fouten hebben gemaakt, kan de door hen opgestelde handeling daarom niet als relevant en geldig worden erkend.

Als, zelfs als er goede redenen en redenen zijn, het management van de Federale Belastingdienst nog steeds een beslissing neemt om het bedrijf verantwoordelijk te houden, dan kan het bedrijf een rechtszaak aanspannen. Een kopie van het bezwaarschrift is eraan gehecht, evenals andere documenten, op basis waarvan de juistheid van het bedrijf wordt bevestigd. Om het proces te winnen, wordt het aanbevolen om de hulp van professionele advocaten te gebruiken.

conclusie

Vaak zijn de leiders van verschillende bedrijven het niet eens met de resultaten van belastingcontroles. Als ze daar goede redenen voor hebben, kunnen ze bezwaar maken tegen de belastingcontrole van btw of een andere belasting. Dit vereist officieel en gedocumenteerd bewijs dat de inspecteurs daadwerkelijk de wet of de regels voor het opstellen van de wet hebben overtreden.

Het is belangrijk om te begrijpen hoe dit document correct is samengesteld, welke informatie erin is opgenomen en op welke manier het wordt verzonden naar het hoofd van de afdeling van de federale belastingdienst, wiens medewerkers bij de controle waren betrokken.