W nowoczesnych warunkach niewielka forma przedsiębiorczości jest bardzo powszechną i wygodną opcją. Wygoda wiąże się z szeregiem punktów, z których jednym jest możliwość składania uproszczonych sprawozdań finansowych (UBO). Ta opcja, zgodnie z prawem, jest przeznaczona dla małych przedsiębiorstw, firm non-profit, a także dla uczestników projektu Skolkovo.

W ramach tego artykułu rozważamy bardziej szczegółowo, kto i kiedy składa uproszczone sprawozdanie finansowe.

Koncepcja

Lekkie sprawozdania finansowe różnią się od zwykłych sprawozdań głównie swoją wielkością. Struktura zwykłych sprawozdań zawiera, oprócz bilansu i sprawozdania z wyników finansowych, załącznik: sprawozdania z przepływów pieniężnych, zmiany w kapitale własnym, a także noty objaśniające. Dla tych, którzy korzystają z lekkiej rachunkowości, potrzebne są tylko dwie formy: bilans i raport z wyników finansowych.

Organizacje, które otrzymały fundusze powiernicze, powinny również wypełnić formularz sprawozdania z ich powołania. Organizacja, która ma prawo stosować lekkie raportowanie, może dostarczać raporty w zwykłych formularzach, jeśli ta metoda jest dla niego wygodniejsza. W każdym razie ci, którzy są uprawnieni do uproszczonej rachunkowości, powinni ustalić zasady rachunkowości - albo zwykłą, albo uproszczoną metodą, której będą używać.

Druga różnica między lekkim a prostym raportowaniem polega na samych formularzach sprawozdawczych. Mają mniej wierszy do wypełnienia, a wszystkie cechy znajdują odzwierciedlenie we wzroście w grupie bez określania konkretnych artykułów.

Dla tych, którzy składają lekkie sprawozdania finansowe, bardzo ważne są formularze rachunkowe zatwierdzone przez Ministerstwo Finansów nr 66n z 7 lutego 2010 r. (Zmienione 4 kwietnia 2015 r.).

Kto może służyć?

Zastanów się, kto przedkłada uproszczone sprawozdanie finansowe.

Księgowość i sprawozdawczość dla organów podatkowych i statystycznych są obowiązkowe dla wszystkich podmiotów gospodarczych w Federacji Rosyjskiej. Sprawozdania finansowe są kombinacją wszystkich formularzy i formularzy odzwierciedlających wyniki firmy.

W przypadku małych firm oferowane są preferencyjne warunki: mają prawo do prowadzenia ewidencji w lekkim systemie i przesyłania lekkich formularzy do Federalnej Służby Podatkowej:

- bilans;

- raport z wyników finansowych;

- raport na temat ukierunkowanego wykorzystania funduszy (dla organizacji nienastawionych na zysk).

Zasadniczo inne formularze mogą nie zostać opracowane, jeżeli informacje z tych formularzy sprawozdawczych nie są wymagane do oceny działalności małego przedsiębiorstwa. Prawo to jest określone w ust. 6 rozporządzenia Ministerstwa Finansów z dnia 02.07.2010 nr 66n. Warunek zwolnienia powinien zostać wskazany w polityce rachunkowości małego przedsiębiorstwa; w przeciwnym razie organy podatkowe mogą nałożyć grzywnę za nieprzestrzeganie formularzy sprawozdawczych.

Uproszczone sprawozdania finansowe są przedkładane przed 31 marca następnego roku.

Kto wynajmuje?

Dokładniej, przestudiujemy skład podmiotów, które składają uproszczone sprawozdania finansowe.

Raport o lekkich formularzach zawiera dane od podmiotów gospodarczych, które mogą uprościć księgowość. W ust. 4 art. 6 ustawy nr 402-ФЗ z 6 grudnia 2011 r. Sporządzono listę takich firm. Zastanów się, które przedsiębiorstwa mogą składać uproszczone sprawozdania finansowe:

- Udogodnienia dla MŚP;

- NPO;

- firmy uczestniczące w projekcie Skolkovo.

MŚP mają prawo do samodzielnego decydowania, który formularz zgłoszenia wybrać. Zgodnie z wybraną opcją raporty są zestawiane.

Istnieją jednak wyjątkowe sytuacje, w których firmy nie mają prawa korzystać z opcji lite w celu zgłaszania:

- firmy podlegające audytowi bez wątpienia;

- spółdzielnie budowlane i mieszkaniowe;

- związki kredytowe;

- organizacje zaangażowane w pożyczki mikrofinansowe, kredyty;

- instytucje sektora miejskiego i partie polityczne (oddziały lokalne i oddziały);

- kolegia, izby i kancelarie prawne, prawnicy;

- notariusze;

- Organizacje pozarządowe zarejestrowane na liście zagranicznych agentów.

Aby zrozumieć, czy LLC może złożyć uproszczone sprawozdanie finansowe, konieczne jest przeprowadzenie audytu spółki na obu listach. Ponadto należy sprawdzić, czy organy podatkowe uznają spółkę za małe przedsiębiorstwo, stosując następujące cechy:

- średnia liczba pracowników nie musi przekraczać 100 osób w zeszłym roku;

- zysk z pracy komercyjnej nie więcej niż 800 milionów rubli. rocznie;

- wartość rezydualna środków trwałych i aktywów również nie musi przekraczać 800 milionów rubli;

- udział w kapitale zakładowym należy do sektora komunalnego Rosji (ale mniej niż 25%) lub spółek zagranicznych (mniej niż 49%).

Skład

Możliwe formularze w systemie lekkim zostały zatwierdzone w dekrecie Ministerstwa Finansów Federacji Rosyjskiej z dnia 7 lutego 2010 r. N 66n (zmienionym 4 kwietnia 2015 r.). Podmiot gospodarczy mający prawo do uproszczonej rachunkowości powinien zgłosić się do Federalnej Służby Podatkowej na trzy sposoby.

Zasady formacji

Aby zrozumieć, czy możliwe jest składanie uproszczonych sprawozdań finansowych, rozważ podstawowe zasady ich wypełniania.

Ministerstwo Finansów opublikowało wyjaśnienia dotyczące uproszczonej sprawozdawczości w informacji nr ПЗ-3/2015. Główne zasady są następujące:

- prezentacja informacji w formularzu sprawozdawczym jest dozwolona bez szczegółowego określania pozycji księgowych;

- najmniej ujawnienia informacji w odniesieniu do pełnego rozmiaru raportu;

- organizacja nie może ujawniać informacji o zakończeniu swojej pracy.

Podstawy napełniania

Wypełnianie odbywa się zgodnie z wynikami działalności finansowej i gospodarczej spółki w minionym okresie. Stosowane są podstawowe dokumenty księgowe wydane w ciągu roku.

Zasady wypełniania UBO są następujące:

- w przypadku likwidacji lub reorganizacji spółki formularze sprawozdawcze są wypełniane nie tylko zgodnie z wynikami roku;

- po likwidacji spółki raporty są przekazywane nie później niż 3 miesiące od daty wykluczenia z listy USRLE;

- wskazuje zagregowane wskaźniki dla każdego wiersza;

- podczas zestawiania stosowane są kody aktywów i pasywów;

- główna zasada: zbieżność danych dotyczących aktywów i zobowiązań;

- przychody i koszty są wykazywane obiektywnie zgodnie z rachunkowością;

- Zasady PBU mają zastosowanie do samej firmy;

- dokumentem uzupełniającym jest bilans.

Kryteria aplikacji UBO dla osób prawnych

Aby zrozumieć, kto składa uproszczone sprawozdanie finansowe, rozważ główne kryteria.

Istnieją następujące parametry, za pomocą których można argumentować, że firma może ułatwić raportowanie:

- płace nie przekraczające 250 osób za poprzedni okres;

- spółki non-profit bez celu zysku;

- firmy uczestniczące w projekcie Skolkovo.

Uproszczenie raportowania dla własności intelektualnej

Badając kwestię, kto składa uproszczone sprawozdania finansowe, stwierdziliśmy, że firmy te obejmują przede wszystkim małe formularze. PI są jedną z takich opcji.

Wykorzystanie bilansu w przypadku własności intelektualnej jest opcjonalnym elementem działalności. Jednak w niektórych przypadkach rozliczenia są prowadzone w OD i przygotowywane są formularze sprawozdawcze. W tej sytuacji możliwe są również opcje pomocy.

Ten rodzaj raportowania jest jedną z podstawowych zalet małych firm. Wygodne jest używanie go do IP.

Lekki system to dobra i zwykła metoda odzwierciedlania wyników firmy przez pewien okres, a konkretnie przez rok.

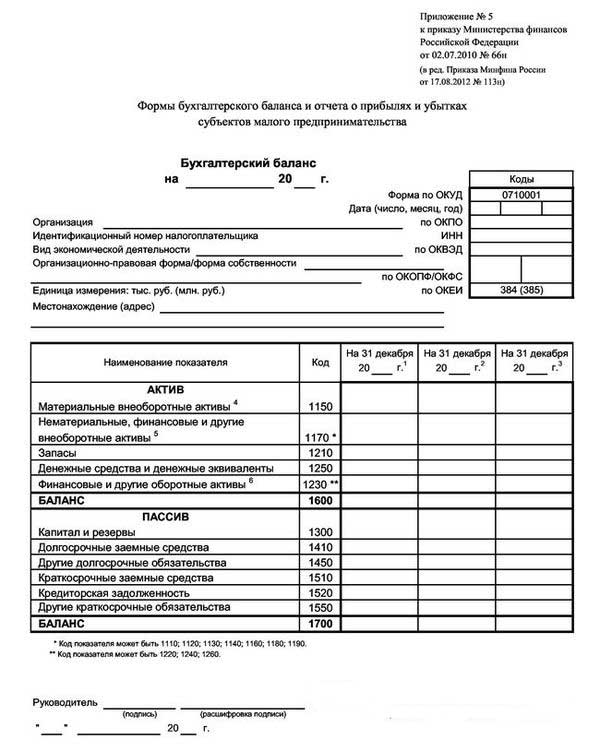

Przykład lekkiej wagi przedstawiono na poniższym zdjęciu.

W rezultacie menedżer może dowiedzieć się o stanie firmy na koniec roku sprawozdawczego.

Uproszczony formularz bilansu zawiera 3 kolumny z danymi za rok sprawozdawczy i dwa poprzednie okresy pracy. W takim przypadku bardzo wygodnie jest porównać dynamikę.

Zmień opcje

Rozważając kwestię tego, kto składa uproszczoną formę sprawozdania finansowego, ważne jest zbadanie możliwych opcji jego sporządzenia.

Możliwa dostawa w dwóch wersjach: papierowej i elektronicznej.

Stosując wersję elektroniczną, firma jest również zobowiązana do podłączenia do systemu elektronicznego obiegu dokumentów z podpisem elektronicznego podpisu cyfrowego.

Zasady i terminy

Aby zrozumieć, kto ma prawo do składania uproszczonych sprawozdań finansowych, rozważ podstawowe zasady zapewniania lekkiej opcji raportowania. Są to:

- raportowanie rocznych wyników;

- Data złożenia raportu: od 1 stycznia do 31 marca, z wyjątkiem przypadków likwidacji lub reorganizacji;

- można skompilować na potrzeby wewnętrzne firmy, ale częstotliwość kompilacji określa się w samej firmie.

Kara za naruszenie ustalonych zasad i nieterminowe przesyłanie formularzy raportów:

- grzywna dla przedsiębiorstwa wynosi 200 rubli (dla IFTS) i od 20 do 70 tysięcy rubli. (dla organów statystycznych);

- osobie odpowiedzialnej: od 300 do 500 rubli (dla Federalnej Służby Podatkowej) i od 10 do 20 tysięcy rubli. (dla stojana).

A co z USN?

Odpowiadając na pytanie: „Kto ma prawo składać uproszczone sprawozdania finansowe?” Opcją twierdzącą byłyby firmy korzystające z uproszczonego systemu podatkowego, który jest szczególnym systemem, z którym spółka jest zwolniona z płacenia szeregu podatków. Stosowanie uproszczonego systemu podatkowego jest możliwe tylko wtedy, gdy spełnione są następujące kryteria:

- mniej niż 100 pracowników;

- roczna wydajność nie więcej niż 150 milionów rubli;

- wartość końcowa środków trwałych nie więcej niż 150 milionów rubli;

- bez oddziałów;

- udział firm zewnętrznych nie przekracza 25%.

Firmy korzystające z uproszczonego systemu podatkowego przesyłają uproszczone sprawozdania finansowe, które należy wygenerować i przesłać przed 1.04 następnego roku. Główną cechą uproszczonego bilansu dla uproszczonego jest prezentacja wszystkich powiększonych danych finansowych: każdy wiersz może odzwierciedlać informacje z całej grupy artykułów. Zaokrąglanie składa się z tysięcy lub milionów rubli.

Takie saldo zawiera dwie sekcje: aktywa i pasywa. Zasób zawiera również dane dotyczące własności firmy. Tryb pasywny odzwierciedla główne źródła. Główny warunek: równość artykułów części aktywnych i pasywnych między sobą.

Formowanie dokumentu odbywa się w coraz większym stopniu w porównaniu z poprzednimi latami.

Czy organizacja pozarządowa się poddaje?

Ważnym pytaniem jest: „Czy NPO może składać uproszczone sprawozdania finansowe?”

Organizacje non-profit różnią się od innych przedstawicieli handlowych tym, że nie mają na celu osiągnięcia zysku. Tworząc dokumenty czarterowe, muszą określić rodzaje działań, w których zamierzają się zaangażować.

Niezależnie od utworzonej formy organizacje non-profit mogą również korzystać z STS.

Wśród cech zastosowania uproszczonego systemu podatkowego dla organizacji nienastawionych na zysk można wyróżnić:

- zastosowanie systemu jest możliwe nawet w sytuacji, gdy udział innego agenta wynosi powyżej 25%;

- jeśli koszt obiektów systemu operacyjnego wynosi ponad 150 milionów rubli, wówczas zastosowanie uproszczonego systemu podatkowego jest nadal możliwe.

Stosując uproszczony system podatkowy, organizacje non-profit mają prawo składać raporty w lekkiej formie, a także w zwykłej formie. Decyzja podejmowana jest indywidualnie. Jednocześnie struktura raportowania świetlnego obejmuje:

- Saldo: główna różnica polega na sekcji „Kapitał i rezerwy”, która zostaje zastąpiona przez „Finansowanie docelowe”. Odzwierciedla dane dotyczące ilości źródeł powstawania aktywów.

- Raport na temat ukierunkowanego wykorzystania funduszy pokazuje kwoty, które zostały wykorzystane do prowadzenia działań: wynagrodzenie, działalność charytatywną, ukierunkowane działania itp.

- Raport z wyników finansowych nie jest wymagany do dostawy.Można go zastąpić sprawozdaniem z wykorzystania środków przy otrzymywaniu znacznej kwoty dochodu za dany rok.

- Nota wyjaśniająca jest możliwa, jeżeli wymagane jest wyjaśnienie niektórych artykułów.

Wniosek

W ramach tego artykułu zbadano pytania dotyczące tego, kto składa uproszczone sprawozdanie finansowe.

Należy zauważyć, że takie prawo przysługuje wielu organizacjom małych i średnich przedsiębiorstw, które spełniają określone ustalone kryteria. Małe firmy przedstawiają uproszczone sprawozdania finansowe, a także indywidualni przedsiębiorcy, firmy non-profit i uczestnicy Skolkovo.