Die Mehrwertsteuer ist eine sehr wichtige indirekte Steuer. In vielen Ländern macht es mindestens ein Viertel der Einnahmenseite des Haushalts aus. In diesem Artikel werden wir das Verfahren zur Mehrwertsteuerabrechnung für erhaltene und ausgestellte Vorschüsse betrachten und auch über die Geschichte dieser Steuer in Russland berichten.

Hinterlegung der Mehrwertsteuer und Vorauszahlungen

Eine der ständig auftauchenden Anfragen ist die Bearbeitung von MwSt.-Einzahlungen.

Dies kann daran liegen, dass es unterschiedliche Arten von Einlagen gibt, für die jeweils unterschiedliche Mehrwertsteuerregeln gelten. Im Allgemeinen berücksichtigen wir Steuerpunktregeln. Ein Finanzamt ist die Zeit, in der die Einkommensteuer wegfällt und die Wertschöpfung erstattet wird.

Ein Unternehmen kann verschiedene Handelsvereinbarungen für solche Zahlungen haben, wie:

- Erhalt von Vorauszahlungen;

- Verkauf von Darlehen;

- regelmäßige Zahlungen für kontinuierliche Lieferungen;

- Kaution für Mietgegenstände.

Sie werden im Folgenden sowie einige spezifische Maßnahmen erörtert. Die Rückerstattung der Mehrwertsteuer aus einer geleisteten Vorauszahlung ist ein sehr schwieriges wirtschaftliches Thema, es gibt viele Fallstricke.

Anzahlungen und Einzahlungen

Eine Vorauszahlung oder Anzahlung ist ein Bruchteil des Gesamtverkaufspreises, den ein Kunde einem Unternehmen zahlt, bevor er ihm Waren oder Dienstleistungen liefert.

Die Steuerposition sieht, wenn die Vorauszahlung in Abhängigkeit von einer der folgenden Bedingungen erfolgt, folgendermaßen aus:

- Rechnungsdatum für Vorauskasse

- Datum des Eingangs der Vorauszahlung.

Die auf Kosten der Vorauszahlung fällige Mehrwertsteuer ist in der Rückerstattung für den Zeitraum enthalten, in dem ein Steuerpunkt entsteht.

Wenn der Kunde den Restbetrag bezahlt, bevor die Waren geliefert oder Dienstleistungen erbracht werden, wird der nächste Steuerposten erstellt, wenn Folgendes passiert:

- Rechnungsdatum für den Saldo;

- Zahlung des Restbetrags erhalten.

Daher sollte die Mehrwertsteuer bei der Rückgabe in der Bilanz ausgewiesen werden, wenn ein zusätzlicher Steuerpunkt entsteht. Sie können auch feststellen, dass eine Rechnung mit ausgewiesener Mehrwertsteuer aus Vorschüssen von Käufern häufig vorkommt.

Rückzahlbare Einlagen

Ein Unternehmen kann seine Kunden auffordern, beim Kauf von Waren eine Kaution zu hinterlegen. Bei einer Einzahlung wird keine Steuer erhoben:

- vollständig an den Kunden zurückgegeben, wenn er die Ware sicher zurückgibt;

- von Ihnen gespeichert, um Sie für Verlust oder Beschädigung zu entschädigen.

Forex Einzahlungen

Wenn der Kunde aufgefordert wird, eine Anzahlung für Waren oder Dienstleistungen zu leisten, diese aber nicht kauft oder die Dienstleistungen nicht nutzt, kann eine Entscheidung getroffen werden, die Anzahlung beizubehalten. In der Regel ist vereinbart, dass der Kunde im Voraus mit ihm einverstanden ist, und dies ist Teil der Verkaufsbedingungen. Diese Anordnung wird als verwirkt bezeichnet. Dies kommt häufig vor, wenn beispielsweise ein Hotelunternehmen eine Zimmerreservierungsgebühr erhebt.

Die Mehrwertsteuer muss bei Eingang einer Anzahlung oder bei Rechnungsstellung angegeben werden, je nachdem, was zuerst eintritt.

Wenn die Anzahlung gespart wird (weil der Kunde seine Meinung über das Produkt oder die Dienstleistung ändert und diese nicht mehr möchte), wird keine Mehrwertsteuer erhoben, da die Lieferung nicht erfolgt. Wenn bereits eine Einkommensteuer angegeben wurde, muss das Unternehmen den Betrag der verbleibenden Anzahlung bei der nächsten MwSt.-Rückerstattung anpassen. Wenn der Verkauf fortgesetzt wird, gelten die Regeln für Anzahlungen.

Kontinuierliche Versorgung

Wenn Sie Dienstleistungen fortlaufend erbringen und regelmäßige oder zufällige Zahlungen erhalten, wird jedes Mal eine Steuerstelle erstellt, wenn eine Rechnung mit ausgewiesener Mehrwertsteuer ausgestellt oder eine Zahlung eingeht, je nachdem, was zuerst eintritt.

Bei regelmäßigen Zahlungen kann das Unternehmen zu Beginn eines Zeitraums bis zu einem Jahr eine Rechnung mit ausgewiesener Mehrwertsteuer für alle Zahlungen ausstellen, die in diesem Zeitraum fällig sind (sofern mehr als eine Zahlung gezahlt wird). Wenn zu Beginn des Zeitraums die Ausstellung einer Rechnung beschlossen wird, wird für jede Zahlung keine Mehrwertsteuer ausgewiesen, bis das Datum der Zahlung oder des Eingangs angegeben ist, je nachdem, was zuerst eintritt. In diesem Fall wird die Rechnung der Umsatzsteuerabrechnung aus Vorschüssen nach anderen Regeln berücksichtigt. Hier kommt es schon auf die Abgabenordnung des Staates an, in dem eine solche Situation eingetreten ist.

Kredit- und bedingte Verkäufe

Hier können die Regeln komplexer werden:

- Der Verkauf eines Kredits bedeutet den Verkauf von Waren, die unmittelbar Eigentum des Kunden sind, deren Preis jedoch in Raten gezahlt wird.

- Bei einem Vorbehaltsverkauf wird die Ware an den Kunden geliefert, sie bleibt jedoch bis zur vollständigen Bezahlung Eigentum des Verkäufers.

Ein Steuerpunkt für den Verkauf eines Darlehens oder eines bedingten Verkaufs wird zum Zeitpunkt der Übergabe der Waren oder Dienstleistungen an den Kunden geschaffen. Dies ist der Hauptsteuerpunkt, und dann sollten Sie die Mehrwertsteuer auf die vollen Kosten der Waren berücksichtigen.

Dieser Basissteuerpunkt kann überladen werden und der tatsächliche Steuerpunkt wird erstellt, wenn das Unternehmen:

- stellt eine Rechnung aus oder erhält eine Zahlung vor der Lieferung von Waren oder Dienstleistungen;

- stellt eine Rechnung mit ausgewiesener Mehrwertsteuer bis 14 Tage nach dem Basissteuerpunkt aus.

Kreditverkäufe, wenn einem Kunden eine Finanzierung zur Verfügung gestellt wird

Wenn die Ware dem Kunden auf Kredit angeboten wird und das Finanzunternehmen nicht beteiligt ist, finanziert der Lieferant das Darlehen selbst. Wird der Kreditvoranschlag für die dem Kunden ausgestellte Rechnung gesondert ausgewiesen, ist er von der Mehrwertsteuer befreit. Sonstige ausleihungsbezogene Gebühren wie Verwaltungs-, Dokumentations- oder Aufnahmegebühren sind ebenfalls befreit. Die Mehrwertsteuer wird zum vollen Wert der Waren angegeben, die für diesen Zeitraum zur Steuerrückerstattung geliefert wurden.

Wenn Waren oder Dienstleistungen in einem zinslosen Darlehen bereitgestellt werden, indem mit einem Kunden vereinbart wird, dass diese über einen bestimmten Zeitraum ohne Berechnung der Zinsen gezahlt werden, wird die Mehrwertsteuer zum vollen Verkaufspreis bei Lieferung angegeben.

Kreditverkäufe bei einer Finanzgesellschaft

Wenn ein Unternehmen Kreditverkäufe mit einer Finanzgesellschaft tätigt, kann diese entweder:

- Wird zum Beispiel Eigentümer der Ware, wenn der Kauf durch den Kaufvertrag finanziert wird.

- Wird zum Beispiel nicht Eigentümer des Produkts, wenn der Kauf über einen Darlehensvertrag finanziert wird.

Kaufverträge

Wenn ein Finanzunternehmen Eigentümer der Waren wird, liefert das Unternehmen die Waren an das Finanzunternehmen und nicht an den Kunden. Für die Gewährung eines Darlehens wird keine Gebühr erhoben. Daher berücksichtigt der Verkäufer die Mehrwertsteuer zu den Kosten der Waren zum Zeitpunkt ihrer Lieferung an das Finanzunternehmen. Jede Provision, die von einem Finanzunternehmen erhalten wird, um einem Kunden präsentiert zu werden, unterliegt normalerweise der Mehrwertsteuer.

Darlehensverträge

Wird das Finanzunternehmen nicht Eigentümer der Ware, verkauft der Lieferant die Ware direkt an seinen Kunden. Ein Unternehmen liefert keine Waren an ein Finanzunternehmen, obwohl dieses den Verkäufer direkt bezahlen kann. Die Umsatzsteuer wird mit dem Verkaufspreis an den Kunden fällig, auch wenn der Verkäufer vom Finanzunternehmen einen geringeren Betrag erhält. Der Vertrag zwischen dem Kunden und dem Finanzunternehmen über die Ausleihe ist eine völlig separate Transaktion für den Verkauf von Waren.

Cash Flow Chart

Wenn ein Unternehmen ein Kassenbuchhaltungsschema verwendet, berücksichtigt es die Ausgangssteuer. Wenn er eine Zahlung von seinen Kunden erhält und es sich nicht um eine rückzahlbare Anzahlung handelt, ändert sich in diesem Fall das Verfahren für die Abrechnung der Mehrwertsteuer nicht.

Eigentum

Bei Einlagen in Immobilientransaktionen ist Vorsicht geboten. Dies ist besonders wichtig, wenn die Immobilie auf einer Auktion gekauft wird.

Diese Kommentare gelten nur für den Kauf von Objekten, für die Mehrwertsteuer erhoben wird (steuerpflichtiges Gewerbeobjekt).Wenn eine Einzahlung an eine interessierte Partei, ein Anwaltskonto oder ein Einzahlungskonto (normalerweise während eines Austauschs) erfolgt und der Verkäufer bis zur Fertigstellung keinen Zugriff auf dieses Geld hat, wird keine Steuerstelle erstellt.

Andernfalls wird jede Vorauszahlung wie oben beschrieben verarbeitet und ein Steuerpunkt erstellt, bei dem die Ausgangssteuer von der Höhe des Einzahlungsbetrags abhängt. Versteigerer können sich in diesen Regeln irren. Wenn keine andere Steuerstelle eingerichtet wurde, sollte die Einkommensteuer vervollständigt werden.

Tour Operator Margin Scheme (TOMS)

TOMS hat klare Einzahlungsregeln. Unter normalen MwSt-Regeln entsteht eine Steuerposition normalerweise, wenn eine Rechnung ausgestellt oder eine Zahlung empfangen wird (wie oben angegeben). Bei TOMS ist die normale Lieferzeit das Datum der Abreise oder der ersten Beschäftigung. In einigen Fällen wird dies jedoch außer Kraft gesetzt. Erhält der Reiseveranstalter mehr als eine Zahlung, kann er mehrere Steuerpunkte haben. Jedes Mal, wenn Sie eine Zahlung von mehr als 20% des Verkaufspreises erhalten, wird ein Steuerpunkt für diesen Betrag erstellt.

Sie wird auch jedes Mal erstellt, wenn die bis dato eingegangenen (und noch nicht berücksichtigten) Zahlungen zusammen 20% überschreiten. Bei der Arbeit mit TOMS gibt es Optionen für Einzahlungen. Sie müssen daher nach bestimmten Empfehlungen suchen.

Mehrwertsteuer-Registrierung

Bei der Berechnung des Umsatzes für die Registrierung müssen Einlagen, die einen Steuerpunkt bilden, in den „historischen“ Test einbezogen werden. Es sollte auch darauf geachtet werden, dass eine große Anzahlung aufgrund des „Zukunftstests“ keine sofortige Umsatzsteuerregistrierung auslöst. Wenn zu irgendeinem Zeitpunkt damit zu rechnen ist, dass der Umsatz im nächsten Monat selbst das Umsatzlimit überschreitet und jetzt beispielsweise 85.000 Pfund beträgt, ist das Registrierungsdatum der Beginn dieses 30-Tage-Zeitraums.

Festpreisschema

Das Unternehmen wendet den entsprechenden festen Satz auf den Wert der erhaltenen Anzahlung an (falls diese nicht rückzahlbar ist). In den meisten Fällen kann die Ausstellung einer Rechnung ignoriert werden, wenn Sie die Möglichkeit berücksichtigen, die Version der Registrierkasse in einem festen Tarif zu verwenden. In der Regelung mit der letzten gezahlten Mehrwertsteuer aus Vorschüssen kann es entweder mehr sein als ohne einen festen Satz, oder weniger, es hängt alles von den Kosten der Waren ab, welche Art von Waren und so weiter.

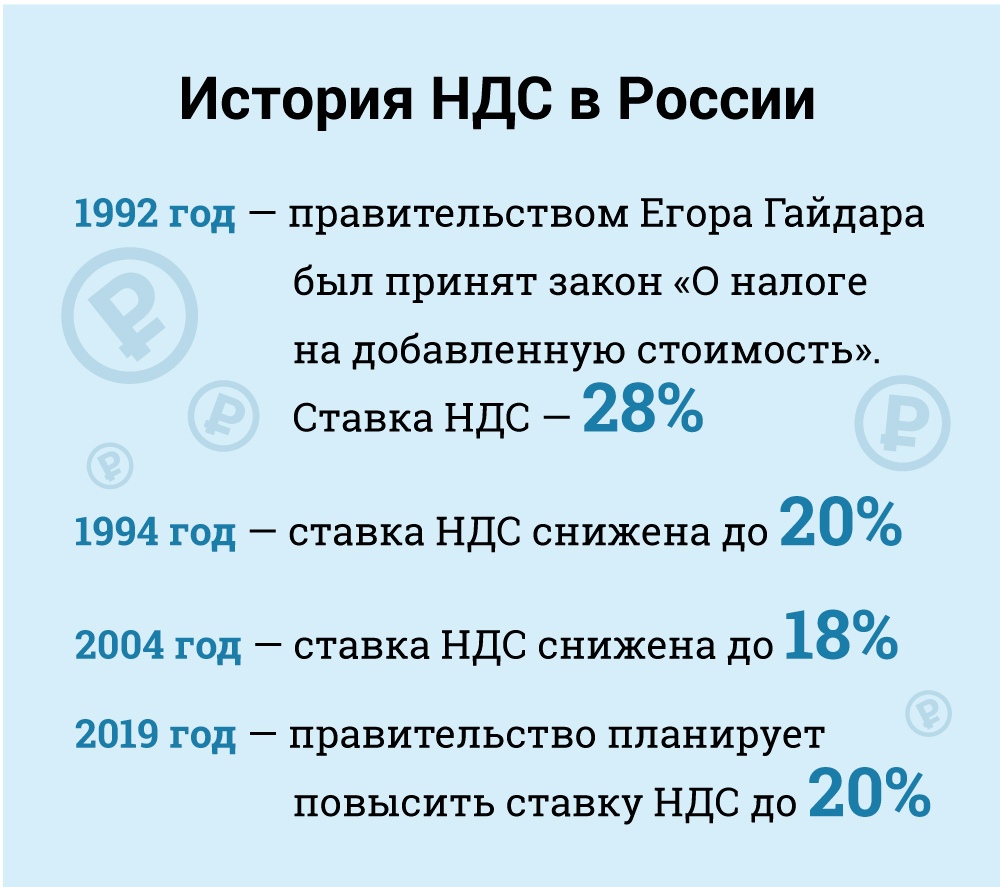

Mehrwertsteuer in Russland

In wirtschaftlicher Hinsicht ist die Mehrwertsteuer eine indirekte Steuer, die im Warenpreis enthalten ist und vom Käufer an den Verkäufer gezahlt wird. Letzteres ist die Übertragung von Steuern an die Regierung. Aber rechtlich - dies ist der Verkäufer, nicht der Käufer, der als Mehrwertsteuerzahler gilt (dh derjenige, der rechtlich für die Zahlung verantwortlich ist).

Steuerzahler für Mehrwertsteuerzwecke sind alle russischen juristischen Personen und Einzelunternehmer mit bestimmten Ausnahmen, die wir im Folgenden betrachten werden.

Ausländische juristische Personen müssen sich in Russland als Steuerzahler registrieren lassen, wenn ihre Präsenz im Land bestimmte Kriterien erfüllt. Es ist jedoch zu beachten, dass eine ausländische juristische Person möglicherweise auch ohne russische Präsenz zur Zahlung der Mehrwertsteuer verpflichtet ist, wenn ihre Tätigkeiten nach den Lieferregeln steuerpflichtig sind. In diesem Fall kann eine ausländische juristische Person, die mehrere Abteilungen in Russland in verschiedenen Städten oder Gemeinden hat, ihre Berichte über die Einhaltung der Mehrwertsteuer einreichen und für alle Abteilungen Steuern über eine dieser Abteilungen entrichten. Das örtliche Finanzamt an jedem Standort muss schriftlich über die Wahl informiert werden (Abschnitt 174).

Steuerbefreite Kategorien

Bestimmte Kategorien von Steuerpflichtigen sind von der Mehrwertsteuerpflicht befreit. Das:

• Kleinunternehmen, die bestimmte Kriterien erfüllen.

• Unternehmen und Einzelunternehmer, die als Teilnehmer am Skolkovo Innovation Center akkreditiert sind.

• Unternehmen und Einzelunternehmer, die ein vereinfachtes Steuersystem anwenden.

• Unternehmen und Einzelunternehmer, die die einheitliche kalkulatorische Einkommenssteuerregelung anwenden (jedoch nur in Bezug auf Arten von Tätigkeiten, die der kalkulatorischen Einkommenssteuer unterliegen).

• Ausländische Veranstalter, Vermarktungspartner oder Rundfunkveranstalter für die Olympischen Spiele und Paralympischen Spiele 2014 in Sotschi mit entsprechender Bestätigung eines solchen Ausnahmestatus.

Laut Gesetz sind kleine Unternehmen von der Umsatzsteuerpflicht befreit. Diese Befreiung wird kleinen Unternehmen mit einem Verkaufserlös von weniger als 2 Millionen Rubel für drei aufeinanderfolgende Monate gewährt (Artikel 145).

Eine Befreiung von der Mehrwertsteuer für eingeführte Waren, die beim Zoll zu zahlen sind, und für die Steuerzahler, die für die Verbrauchssteuer (für verbrauchsteuerpflichtige Waren) verantwortlich sind, ist nicht möglich. Der Steuerpflichtige, der die Befreiung anwendet, ist nicht verpflichtet, eine Steuer zu erheben oder Erklärungen abzugeben, muss jedoch die von seinen Lieferanten berechnete Mehrwertsteuer zahlen, wenn diese im normalen Modus zahlen.

Um von dieser Befreiung Gebrauch zu machen, muss der Steuerpflichtige das örtliche Finanzamt über seine Absicht unterrichten, die Befreiung gemäß dem festgelegten Formular zu nutzen, und eine Reihe von Belegen (Bilanz, Buchführung usw.) vorlegen.

In der Praxis zögern die Steuerbehörden, den Steuerzahlern diese Steuerbefreiung zu gewähren, und sind oft einfallsreich darin, Gründe für den Verzicht auf ein Recht zu finden. Zum Beispiel glauben sie, dass es unmöglich ist, ein Unternehmen von der Mehrwertsteuerpflicht auszuschließen, wenn es nicht über den gesamten Zeitraum von drei Monaten Einkünfte erzielt hat (Schreiben des Finanzministeriums N 03 -07-14 / 11 vom 28.03.2007). Dies wird jedoch als unzumutbar angesehen, da die Abgabenordnung keine Anforderungen in Bezug auf die Mindesteinkommensschwelle festlegt, um sich für eine Befreiung zu qualifizieren. Diese Schlussfolgerung stieß in der gerichtlichen Praxis auf Unterstützung (Entscheidung des Bundesschiedsgerichts für den Ural-Distrikt Nr. 09-3020 / 07-С2 in der Rechtssache Nr. 60-34201 / 06 vom 05.02.2007).

Die Befreiung gilt für 12 aufeinanderfolgende Monate ab dem Zeitpunkt der Einreichung des Antrags mit möglichen Verlängerungen für die folgenden 12 Monate. Nach der Befreiung kann der Steuerzahler eine solche Befreiung nicht vor Ablauf der zwölfmonatigen Frist verweigern, mit Ausnahme von Fällen, in denen das Recht auf Befreiung wegen Überschreitung der Einkommensschwellen oder des Verkaufs verbrauchsteuerpflichtiger Waren verloren geht.

Die Anwendung dieser Ausnahme birgt jedoch Risiken. Überschreiten die Verkaufserlöse den Schwellenwert, so gelten ab dem ersten Tag des Monats, in dem der Schwellenwert überschritten wird, alle Erlöse als umsatzsteuerpflichtig, was die Stornierung zuvor nicht steuerpflichtiger Transaktionen erforderlich macht. In diesem Fall wäre es natürlich schwierig, die Kunden davon zu überzeugen, die Art der Transaktion zu ändern und die erforderliche Mehrwertsteuer zu überweisen.

Im September 2010 wurde das Steuergesetzbuch geändert, um eine Reihe von Steueranreizen für Teilnehmer am Skolkovo Innovation Center-Projekt einzuführen. Teilnehmer können unter anderem von der Mehrwertsteuer befreit werden. Im Allgemeinen ähnelt diese Befreiung der Befreiung für kleine Unternehmen.

Steuersätze

Steuersatz (Artikel 164): Standard - 18%.

Eine Ermäßigung von 10% gilt für:

• Verkauf von Grundnahrungsmitteln.

• Verkauf bestimmter Arten von Produkten für Kinder.

• Verkauf von Arzneimitteln.

• Verkauf von Zeitschriften (ohne Werbung und Erotik), wissenschaftlicher Literatur und Lehrbüchern.

Nullsatz gilt für (unter bestimmten Bedingungen):

• Exportierte Waren.

• Verkauf an diplomatische Vertretungen und deren Mitarbeiter, einschließlich Familienangehöriger.

• Verkauf von Waren (Arbeiten, Dienstleistungen) im Bereich der Luft- und Raumfahrtindustrie.

• Beförderung von Passagieren und Gepäck, wenn sich der Abflug- oder Zielort außerhalb Russlands befindet.

• Güterbeförderungsleistungen im Zusammenhang mit Export und Import.

• Und für andere Fälle, die hauptsächlich für Transportdienstleistungen von Bedeutung sind. Bei diesen Sätzen haben Sie die Berechnung der Mehrwertsteuer gelernt.

Gegenstand der Besteuerung

Die Mehrwertsteuer gilt für folgende Arten von Umsätzen (Artikel 146):

• Verkauf (einschließlich Tauschhandel) von Waren, Werken und Dienstleistungen, Übertragung von Eigentumsrechten in Russland.

• Veräußerung ohne (kostenlose) Waren, Arbeiten und Dienstleistungen.

• Import nach Russland (Mehrwertsteuer beim Zoll).

• Übertragung von Waren und Dienstleistungen, die für den Eigenverbrauch des Unternehmens gekauft oder hergestellt wurden, dh nicht für den geschäftlichen Gebrauch bestimmt sind (Weiterverkauf oder Einbeziehung in weiterverkaufbare Waren und Dienstleistungen). Diese Kategorie umfasst Bau- und Installationsarbeiten.

• Die Überlassung von Waren und Dienstleistungen zum Eigenverbrauch unterliegt nur dann der Mehrwertsteuer, wenn die entsprechenden Kosten einkommensteuerlich nicht abzugsfähig sind. Bau- und Installationsarbeiten unterliegen jedoch der Mehrwertsteuer, obwohl die damit verbundenen Kosten einkommensteuerlich abzugsfähig sind.

Es ist anzumerken, dass nach der Abgabenordnung die Weitergabe von Waren und Dienstleistungen der Mehrwertsteuer unterliegt und nicht der Kauf oder die Herstellung von Waren und Dienstleistungen für den Eigenverbrauch. Die Abgabenordnung definiert den Begriff der Übertragung nicht, und die Steuerbehörden haben diese Lücke geschlossen, indem sie angaben, dass Waren und Dienstleistungen für den Eigenverbrauch nur dann der Mehrwertsteuer unterliegen, wenn sie an Steuerpflichtige übertragen werden.

Werden Waren und Dienstleistungen für den Eigenverbrauch nicht in Einheiten umgetauscht, entfällt die Mehrwertsteuer (Schreiben N 03-1-08 / 204/26-В088 des russischen Ministeriums für Steuern und Abgaben vom 01.21.2003, Schreiben N 03-04-11 / 1/132) Finanzministerium vom 06.16.2005). Wenn Sie die Tarife kennen und wissen, welche Produkte in welche Kategorie fallen, können Sie die Mehrwertsteuer berechnen. Dann wissen Sie, wie viel Steuer Sie an den Staat gezahlt haben.

Fazit

In diesem Artikel haben Sie erfahren, was Mehrwertsteuer ist und wie die Mehrwertsteuer auf erhaltene und ausgestellte Vorschüsse berechnet wird. Dies ist ein sehr wichtiger Teil des wirtschaftlichen Wissens. Schließlich hilft es, nüchtern über die Situation zu sprechen, wenn man weiß, wie viel wir Steuern zahlen.